金融数学

单选题一种期望收益率为18%和标准差为28%的风险资产组合,短期国债利率为8%。假设风险资产组合包括下面给定比率的几种投资:股票A为25%;股票B为32%;股票C为43%。那么该投资者在短期国库券、股票A、B、C的投资比例分别是( )。A 40%,14.5%,20.4%,25.1% B 35%,16.5%,21.4%,27.1%C 30%,17.5%,22.4%,30.1% D 37%,13.5%,21.4%,28.1%E 28%,18.5%,23.4%,30.1%

题目

40%,14.5%,20.4%,25.1%

35%,16.5%,21.4%,27.1%

30%,17.5%,22.4%,30.1%

37%,13.5%,21.4%,28.1%

28%,18.5%,23.4%,30.1%

相似问题和答案

第1题:

某企业拟以100万元进行股票投资,现有A和B两只股票可供选择,具体资料如下:

经济情况 概率 A股票预期收益率 B股票预期收益率 繁荣 0.2 100% 80% 复苏 0.3 30% 20% 一般 0.4 10% 12.5% 衰退 0.1 -60% -20%

要求:

(1)分别计算A、B股票预期收益率的期望值、标准差和标准离差率,并比较其风险大小。

(2)如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B股票的总投资收益率。

(3)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准差以及A、B股票预期收益率的协方差。

(4)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的B系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%。

要求:计算组合的B系数和组合的必要收益率。

(1)

| 项目 |

A股票 |

B股票 |

|

期望值 |

27% |

25% |

|

标准差 |

44.06% |

29.62% |

|

标准离差率 |

1.63 |

1.18 |

计算过程:

A股票预期收益率的期望值=100%×0.2+30%×0.3+10%×0.4+(-60%)×0.1=27%

B股票预期收益率的期望值=80%×0.2+20%×0.3+12.5%×0.4+(-20%)×0.1=25%

A股票标准差=

B股票标准差=

A股票标准离差率=

B股票标准离差率=

由于A、B股票预期收益率的期望值不相同,所以不能直接根据标准差来比较其风险,而应根据标准离差率来比较其风险,由于B股票的标准离差率小,故B股票的风险小。

(2)A股票的总投资收益率=6%+1.63×10%=22.3%

B股票的总投资收益率=6%+1.18×10%=17.8

(3)组合的期望收益率:70%×27%+30%×25%=26.4%

组合的标准差

协方差=O.6×0.4406×0.2962=0.0783

)4)组合的β系数=70%×1.2+30%×1.5=1.29

组合的必要收益率=4%+1.29(12%一4%)=14.32%

第2题:

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

经济情况 概率 甲股票预期收益率 乙股票预期收益率 繁荣 0.3 60% 50% 复苏 0.2 40% 30% 一般 0.3 20% 10% 衰退 0.2 -10% -15%

要求:

(1)分别计算甲、乙股票收益率的期望值、标准差和标准离差率,并比较其风险大小;(2)如果无风险报酬率为4%,风险价值系数为8%,请分别计算甲、乙股票的必要投资收益率;

(3)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的B系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的B系数和组合的风险收益率;

(4)根据资本资产定价模型计算组合的必要收益率。

(1)甲、乙股票收益率的期望值、标准差和标准离差率:

甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=O.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差=

乙股票收益率的标准差=

甲股票收益率的表转离差率=25.30%/30%=0.84

乙股票收益率的标准离差率=23.75%/21%=1.13

(2)甲、乙股票的必要投资收益率:

甲股票的必要投资收益率=4%+0.84×8%=10.72%

乙股票的必要投资收益率=4%+1.13×8%=13.04%

(3)投资组合的β系数与组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。

第3题:

某只股票的面值为1.5,短期国库券的利率为7%。如果预期市场组合收益率为16%,该股票的期望收益率为( )。

A.0.155

B.16.5

C.0.185

D.0.205

第4题:

已知甲股票的风险收益率为20%,市场组合的风险收益率为16%,甲股票的必要收益率为25%,假设资本资产定价模型成立,乙股票的届系数为0.8,乙股票收益率与市场组合收益率的协方差为40%,由甲、乙股票构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4。

要求:

(1)计算甲股票的β系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)计算资产组合的β系数和预期收益率;

(4)计算资产组合收益率与市场组合收益率的协方差(保留三位小数);

(5)确定证券市场线的斜率和截距。

(1)某项资产的风险收益率=该项资产的口系数×市场风险溢酬

由此可知:

市场纽合的风险收益率=市场组合的β系数×市场风险溢酬

由于市场组合的β系数=1,因此,市场组合的风险收益率=1 ×市场风险溢酬=市场风险溢酬

即:市场风险溢酬=16%

甲股票的风险收益率=甲股票的β系数×16%

20%=甲股票的β系数×16%

解得:甲股票的β系数=1.25

由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,25%=无风险收益率+20%

解得:无风险收益率=5%

(2)股票价格指数平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=5%+16%=21%

(3)资产组合的β系数=0.6×1.25+0.4×0.8=1.07

由于资本资产定价模型成立(即假设市场是均衡的),因此:

资产组合的预期收益率=资产组合的,必要收益率=无风险收益率+资产组合的口系数×市场风险溢酬=5%+1.07×16%=22.12%

(4)根据β系数的定义式可知:

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

资产组合的β系数=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.8=40%/市场组合收益率的方差1.07=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方差=1.07 ×40%/0.8=0.535

(5)证券市场线的斜率=市场风险溢酬=16%

证券市场线的截距=无风险收益率=5%

第5题:

已知甲股票的β系数为1.2,证券市场线的斜率为8%,证券市场线的截距为2.4%,资本资产定价模型成立,乙股票收益率与市场组合收益率的协方差为6.3%,市场组合收益率的标准差为30%。

要求:

(1)根据题中条件确定市场风险溢酬;

(2)计算无风险收益率以及甲股票的风险收益率和必要收益率;

(3)计算甲股票的预期收益率;

(4)计算市场平均收益率;

(5)计算乙股票的β系数;

(6)如果资产组合中甲的投资比例为0.4,乙的投资比例为0.6,计算资产组合的β系数以及资产组合的必要收益率;

(7)在第6问中,假设资产组合收益率与市场组合收益率的相关系数为0.8,计算资产组合收益率的标准差;

(8)如果甲股票收益率标准差为18%,乙股票收益率的标准差为10%,资产组合中甲的投资比例为0.3,乙的投资比例为0.7,资产组合收益率的标准差为8.5%,计算甲乙股票收益率的协方差;

(9)根据第8问计算甲乙股票收益率的相关系数;

(10)根据第2问、第3问和第8问,计算甲股票的风险价值系数。

(1)证券市场线的斜率=市场风险溢酬

由此可知:市场风险溢酬=8%

(2)证券市场线的截距=无风险收益率

由此可知,无风险收益率=2.4%

甲股票的风险收益率=甲股票的β系数×市场风险溢酬=1.2×8%=9.6%

甲股票的必要收益率=无风险收益率+甲股票的风险收益率=2.4%+9.6%=12%

(3)由于资本资产定价模型成立,所以,甲股票的预期收益率=必要收益率=12%

(4)市场平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=2.4%+8%=10.4%

(5)市场组合收益率的方差=30%×30%=9%

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差=6.3%/9%=0.7

(6)资产组合的β系数=0.4×1.2+0.6×0.7=0.9

资产组合的必要收益率=2.4%+0.9×8%=9.6%

或:资产组合的必要收益率=0.4×甲股票的必要收益率+0.6 ×乙股票的必要收益率=0.4 × 12%+0.6 ×(2.4%+0.7×8%)=9.6%

(7)资产组合的β系数=资产组合收益率与市场组合收益率的相关系数×资产组合收益率的标准差/市场组合收益率的标准差

即:0.9=0.8×资产组合收益率的标准差/30%

解得:资产组合收益率的标准差=33.75%

(8)资产组合收益率的方差

=0.3×0.3×18%×18%+2×0.3 ×0.7×甲乙股票收益率的协方差+0.7×0.7 × 10%×10%

即:8.5%×8.5%=0.3 × 0.3×18%× 18%+2×0.3×0.7×甲乙股票收益率的协方差+0.7×0.7×10%×10%

0.7225%=0.2916%+0.42 ×甲乙股票收益率的协方差+0.49%

解得:甲乙股票收益率的协方差=-0.14%

(9)甲乙股票收益率的协方差=甲乙股票收益率的相关系数×甲的收益率标准差×乙的收益率标准差=甲乙股票收益率的相关系数×18%×10%=-0.14%

解得:甲乙股票收益率的相关系数=-0.08

(10)甲股票的风险价值系数=甲股票的风险收益率/甲股票收益率的标准离差率=9.6%/甲股票收益率的标准离差率甲股票收益率的标准离差率=甲股票收益的标准差/甲股票的预期收益率=18%/12%=1.5

所以,甲股票的风险价值系数=9.6%/1.5=6.4%

第6题:

A、2.22 5.3%

B、1.3 4.84%

C、1.21 4.84%

D、1.5 5.3%

第7题:

已知甲股票的风险收益率为12%,市场组合的风险收益率为10%,甲股票的必要收益率为16%,资本资产定价模型成立,乙股票的口系数为0.5,乙股票收益率与市场组合收益率的协方差为6%。

要求:

(1)计算甲股票的口系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)确定证券市场线的斜率和截距;

(4)如果甲、乙构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4,计算资产组合的卢系数以及资产组合收益率与市场组合收益率的协方差;假设资产组合收益率的方差为16%,计算资产组合收益率与市场组合收益率的相关系数;

(5)如果甲的收益率标准差为15%,把甲、乙的投资比例调整为相等,即各为0.5,并假设甲股票收益率与乙股票收益率的相关系数为1,资产组合收益率的标准差为12%,计算乙股票收益率的标准差。

(4)假设市场是均衡的,计算所选项目的风险价值系数(b);

(5)假设资本资产定价模型成立,计算市场风险溢酬、乙项目的口系数;

(6)计算乙项目收益率与市场组合收益率的相关系数。

(1)甲股票的风险收益率-甲股票的β系数×10%即:12%=甲股票的口系数×10%

解得:甲股票的β系数=1.2由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,16%=无风险收益率+12%

解得:无风险收益率=4%

(2)股票价格指数平均收益率-市场组合收益率

=4%+10%=14%

(3)证券市场线的斜率-市场风险溢酬=10%证券市场线的截距-无风险收益率=4%

(4)资产组合的β系数=0.6×1.2+0.4×0.5=0.92

根据口系数的定义公式可知:

乙股票的β系数-乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.5=6%席场组合收益率的方差

解得:市场组合收益率的方差=12%0.92=资产组合收益率与市场组合收益率的协方差肺场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方莘=0.92×12%=11.04%

资产组合收益率与市场组合收益率的协方差-资产组合收益率与市场组合收益率的相关系数×资产组

合收益率的标准差×市场组合收益率的标准差即:11.04%-资产组合收益率与市场组合收益率的相关系数××解得:资产组合收益率与市场组合收益率的相关系数=0.80

(5)在两项资产收益率的相关系数为1,投资比例相等的情况下,资产组合收益率的标准差=两项资产收益率标准差的算数平均数,即:12%=(15%4+乙股票收益率的标准差)/2,解得:乙股票收益率的标准差=9%。

第8题:

你管理一种预期回报率为18%和标准差为28%的风险资产组合,短期国债利率为8%,你决定将风险资产组合的70%投入到你的基金中,另外30%投入到货币市场的短期国库券基金,该资产组合的预期收益率和标准差各是多少?

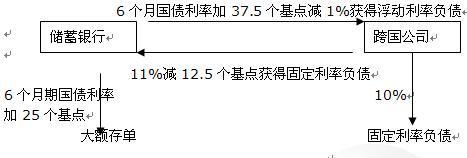

储蓄银行在浮动利率市场上有筹资优势,跨国公司在固定利率市场上有有优势,可以利用各自的比较优势为对方借款,然后互换,从而达到共同降低筹资成本目的。共节约成本:2%+25个基点。假设双方平均享受节约成本,可通过如下的互换交易,使得储蓄银行和跨国公司都能节约1%+25个基点的成本。

第9题:

A、B两种股票各种可能的投资收益率以及相应的概率如下表所示: 发生概率 A的投资收益率 (%) B的投资收益率 (%) 0.2 40 30 0.5 10 10 0.3 -8 5已知二者之间的相关系数为0.6,资产组合中A、B两种股票的投资比例分别为40%和60%。

要求(计算结果保留两位小数):

(1)计算两种股票的期望收益率;

(2)计算两种股票收益率的标准差;

(3)计算两种股票收益率的协方差;

(4)假设无风险收益率为8%,与B股票风险偏好基本相同的c股票的投资收益率为12%,其收益率的标准离差率为20%,计算B股票的风险价值系数;

(5)计算资产组合的期望收益率;

(6)计算资产组合收益率的标准差。

1)A股票的期望收益率=0.2 ×40%+0.5×10%+0.3 ×(-8%)=10.60%

B股票的期望收益率=0.2 ×30%+0.5 × 10%+0.3 × 5%=12.50%

(2)A股票收益率的标准差=[0.2×(40%-10.60%)2+0.5×(10%-10.60%)2+0.3×(-8%10.60%)2]1/2=16.64%

B股票收益率的标准差=[0.2×(30%-12.50%)2+0.5×(10%-12.50%)2+0.3×(5%-12.50%)2]1/2=9.01%

(3)两种股票收益率的协方差=9.01%×16.64%×0.6=0.90%

(4)B股票的风险价值系数=(12%-8%)/20%=0.2

(5)资产组合的期望收益率=10.60%×40%+12.50%×60%=11.74%

(6)资产组合收益率的标准差=[(40%× 16.64%)2+(60%×9.01%)2+2×0.90%×40%×60%]1/2=10.80%

第10题:

短期国库券的收益率为5%,假定一贝塔值为1的资产组合市场要求的期望收益率为12%,根据CAPM模型:

(1)市场资产组合的预期收益率是多少?

(2)假定投资者正在考虑买入一只股票,价格为40元,该股票预计来年派发红利3元,投资者预期可以以41元卖出。股票的贝塔为-0.5,该股票的价格是高估还是低估了?

(1)市场组合的贝塔值为1,它的预期收益率为12%。

(2)贝塔值为0意味着无系统风险。股票组合的公平收益率是无风险利率5%。

(3)根据SML方程,贝塔值为-0.5的股票的公平收益率为:

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。