一级建造师

某建筑企业购入一台打桩机械,该机械原价20万元,预计使用年限为5年。根据企业会计准则及其相关规定,按年数总和法计提折旧,该打桩机械第二年的折旧率为( )。A、10% B、20% C、19% D、26.67%

题目

某建筑企业购入一台打桩机械,该机械原价20万元,预计使用年限为5年。根据企业会计准则及其相关规定,按年数总和法计提折旧,该打桩机械第二年的折旧率为( )。

A、10%

B、20%

C、19%

D、26.67%

B、20%

C、19%

D、26.67%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业2005年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计提折旧。该设备2007年计提的折旧额为()万元。

A.16.8

B.21.6

C.22.4

D.24

正确答案:C

该设备应从2006年1月1日起开始计提折旧,2007年计提的折旧额为(90-6)×4/15=22.4(万元),答案应该选C。

第2题:

某施工企业以20万元购入一台打桩机械,预计使用年限为6年。按年数总和法计提折旧,该打桩机械第二年的折旧率为( )。

A、10.50%

B、20.10%

C、19.20%

D、23.80%

B、20.10%

C、19.20%

D、23.80%

答案:D

解析:

2020版教材P103 / 2019版教材P101

(4)年数总和法年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和。故本题:5/21=23.8%

(4)年数总和法年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和。故本题:5/21=23.8%

第3题:

某企业2005年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计提折旧。该设备2007年计提的折旧额为( )万元。

A. 16.8

B. 21.6

C. 22.4

D. 24

正确答案:C

该设备应从2006年1月1日起开始计提折旧,2007年计提的折旧额为(90-6)×4/15=22.4(万元),答案应该选C。

该设备应从2006年1月1日起开始计提折旧,2007年计提的折旧额为(90-6)×4/15=22.4(万元),答案应该选C。

第4题:

某施工企业购入一台设备,价款10万元,该设备使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,该设备的年折旧率为( )

A、5%

B、9.5%

C、10%

D、15%

B、9.5%

C、10%

D、15%

答案:B

解析:

2020版教材P102 / 2019版教材P100

每年固定资产折旧额与固定资产原值之比称为固定资产年折旧率。固定资产年折旧率=(1-5%)/10=9.5%

每年固定资产折旧额与固定资产原值之比称为固定资产年折旧率。固定资产年折旧率=(1-5%)/10=9.5%

第5题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是( )。

A、9.2%

B、10%

C、17.2%

D、18%

B、10%

C、17.2%

D、18%

答案:A

解析:

2020版教材P102 / 2019版教材P100

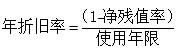

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。第二年的折旧率为(1-净残值率)/使用年限=(1-8%)/10=9.2%,实际上这种方法每年的折旧率都是一样的。

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。第二年的折旧率为(1-净残值率)/使用年限=(1-8%)/10=9.2%,实际上这种方法每年的折旧率都是一样的。

第6题:

某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为( )元。

A.5820

B.7275

C.6000

D.7500

正确答案:A

第7题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率为( )。

A. 9.2%

B. 10%

C. 17.2%

D. 18%

A. 9.2%

B. 10%

C. 17.2%

D. 18%

答案:A

解析:

本题主要考查了成本费用的计量。

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。

第8题:

某企业2003年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计算折旧。该设备2005年计提的折旧额为( )万元。

A.16.8

B.21.6

C.22.4

D.24

正确答案:C

C【解析】该设备应从2004年1月1日起开始计提折旧,2005年计提的折旧额为(90-6)*4/15=22.4万元,则答案应该选C。

C【解析】该设备应从2004年1月1日起开始计提折旧,2005年计提的折旧额为(90-6)*4/15=22.4万元,则答案应该选C。

第9题:

某施工企业购入一台施工机械,原价80000元,预计残值率3%,使用年限10年,按计提折旧,该设备每年应计提的折旧额为( )元。

A:8000

B:7760

C:2400

D:8240

B:7760

C:2400

D:8240

答案:B

解析:

本题考查固定资产计提折旧的计算。80000×(1-0.03)/10=7760 元。

第10题:

某装饰公司购入一台抛光设备,原价16万元,预计使用年限为8年,预计净残值率为3%,根据企业会计准则及其相关规定,按双倍余额递减法计提折旧,该抛光设备第二年的折旧率为( )。

A、10%

B、20%

C、19%

D、25%

B、20%

C、19%

D、25%

答案:D

解析:

2020版教材P103 / 2019版教材P101

双倍余额递减法是在固定资产使用年限最后二年之前的各年,不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双保的年限平均法折旧率计算固定资产折旧额,而在最后二年按年限平均法计算折旧额的一种方法。@##

双倍余额递减法是在固定资产使用年限最后二年之前的各年,不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双保的年限平均法折旧率计算固定资产折旧额,而在最后二年按年限平均法计算折旧额的一种方法。@##