一级建造师

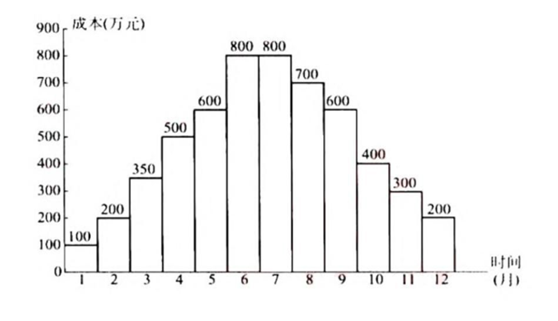

某项目按照施工进度编制了成本计划,如下图所示,有关该图的描述,错误的有( )。 A.该项目前五个月的累计支出为 1750 万元 B.该项目本年度的成本计划支出总额为 5550 万元 C.该项目本年度平均每月的计划支出是 462.5 万元 D.该项目前半年平均每月的计划支出是 420 万元 E.若本年度最后 4 个月每个月的实际支出都比计划多 30 万,则本年度的后半年平均每月的实际支出为 525 万

题目

某项目按照施工进度编制了成本计划,如下图所示,有关该图的描述,错误的有( )。

A.该项目前五个月的累计支出为 1750 万元

B.该项目本年度的成本计划支出总额为 5550 万元

C.该项目本年度平均每月的计划支出是 462.5 万元

D.该项目前半年平均每月的计划支出是 420 万元

E.若本年度最后 4 个月每个月的实际支出都比计划多 30 万,则本年度的后半年平均每月的实际支出为 525 万

B.该项目本年度的成本计划支出总额为 5550 万元

C.该项目本年度平均每月的计划支出是 462.5 万元

D.该项目前半年平均每月的计划支出是 420 万元

E.若本年度最后 4 个月每个月的实际支出都比计划多 30 万,则本年度的后半年平均每月的实际支出为 525 万

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某设备工程计划支出6000万元,工期12个月。到第9月底,拟完工程计划支出累计5200万元,已完工程实际支出累计5600万元,已完工程计划支出累计5 300万元则9月底累计的进度偏差为( )。

正确答案:B

第2题:

某企业2011年取得的销售收入为1000万元,广告费实际支出额为400万元。该企业在本年度将广告费400万元全额从销售收入中扣除。2012年,该企业取得销售收入1200万元,广告费支出额为80万元,按照税法规定,企业2012年应调整的应纳税所得额为()万元。

A:调增100

B:调减100

C:调增250

D:调减250

B:调减100

C:调增250

D:调减250

答案:B

解析:

根据税法规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。该企业2011年广告费税前扣除限额=1000*15%=150万元,实际支出额400万元,本年度该企业实际支付广告费400万元>150万元,2011年应调增应纳税所得额250万元,可结转至2012年。2012年扣除限额为1200*15%=180万元,实际发生广告费80万元,可结转2011年应扣除的100万元,因此2012年应纳税所得额应调减100万元。

第3题:

某公司本年度实际发放的工资总额为200万元,税法核定的合理范围工资支出全年总额为100万元,发生超标业务招待费8万元,取得国债利息收入7万元,发生各种赞助费支出3万元,会计核算上计提折旧费用6万元,按税法规定计提折旧为10万元。若公司本年度的税前会计利润为900万元,且该公司的所得税率为25%,该公司本年度应交的所得税为()万元(假定不考虑按工资总额一定比例计提的三项费用超标部分)。

A、330

B.297

C.363

D..250

参考答案:D

第4题:

某企业本年度的年平均资产总额为2000万元,当年实现销售收入净额700万元,实现净利润112万元,当年平均资产负债率为60%,则该企业本年度的净资产收益率为()。

A:5.6%

B:9.3%

C:14%

D:16%

B:9.3%

C:14%

D:16%

答案:C

解析:

资产负债率=负债总额÷资产总额*100%=负债总额÷2000*100%=60%,解得:负债总额=1200(万元)。所有者权益总额=2000-1200=800(万元),净资产收益率=(净利润÷所有者权益平均余额)*100%=112÷800*100%=14%。

第5题:

张某以总价600万元购买了一间商铺用于自己经营。在这600万元的购买总价中,权益资本为300万元,其余为银行提供的信贷资金。经市场分析和预测,在还款期内,张某经营该商铺的年平均税前利润预计为85万元,年平均利息支出为2.4万元,年平均税后利润预计为60万元。

根据以上资料,回答下列问题:

下列影响投资效果的行为中,能够提高该项目预期投资收益率的为()。

根据以上资料,回答下列问题:

下列影响投资效果的行为中,能够提高该项目预期投资收益率的为()。

A.提高年平均税前利润

B.减少年平均利息支出

C.提高年平均营业额

D.提高权益资本比例

B.减少年平均利息支出

C.提高年平均营业额

D.提高权益资本比例

答案:A,C

解析:

预期投资收益率不一定是房地产产品可能实现的最大投资收益率,但应当是房地产开发企业要达到的最低投资收益率。预期投资收益率应由安全收益率、通货膨胀率和风险报酬率综合而成。根据投资收益率的计算公式分析,AC两项行为会使投资收益率提高;B项行为会使投资收益率降低;D项,权益资本即资本金,对投资收益率的变化没有影响。

第6题:

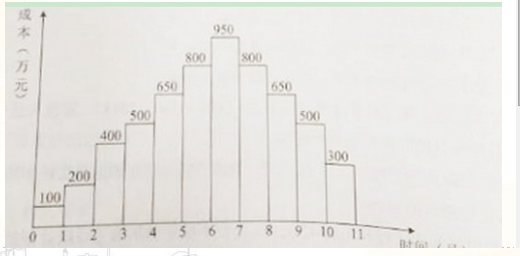

某工程按月编制的成本计划如下图所示,若6 月、7 月实际完成的成本为700 万元和1000 万元,其余月份的实际成本与计划相同,则关于成本偏差的说法,正确的有( )。

A.第7 个月末的计划成本累计值为3500 万元

B.第6 个月末的实际成本累计值为2550 万元

C.第6 个月末的计划成本累计值为2650 万元

D.若绘制S 型曲线,全部工作必须按照最早开工时间计算

E.第7 个月末的实际成本累计值为3550 万元

A.第7 个月末的计划成本累计值为3500 万元

B.第6 个月末的实际成本累计值为2550 万元

C.第6 个月末的计划成本累计值为2650 万元

D.若绘制S 型曲线,全部工作必须按照最早开工时间计算

E.第7 个月末的实际成本累计值为3550 万元

答案:B,C,E

解析:

本题考查的是施工成本计划。选项A:第7 个月末的计划成本累计值为3600;选项D:S 形曲线包络在由全部工作都按最早开始时间开始和全部工作都按最迟必须开始时间开始的曲线组成的香蕉图中。

第7题:

张某本年收入是20万元,预期下一年收入为24万元,本年度的储蓄目标为10万元,并预计本年度购买汽车为8万元,请问本年度支出预算等于()。

A、4万元

B、2万元

C、14万元

D、10万元

B、2万元

C、14万元

D、10万元

答案:D

解析:

D

算出年度支出预算目标。年度收入-年储蓄目标=年度支出预算

算出年度支出预算目标。年度收入-年储蓄目标=年度支出预算

第8题:

某设备安装工程8月份拟完工程计划支出120万元,已完工程计划支出130万元,已完工程实际支出150万元,则该项目本月投资( )。

正确答案:C

第9题:

某工程按月编制的成本计划如下图所示,若6月、7月实际完成的成本为700万元和1000万元,其余月份的实际成本与计划相同,则关于成本偏差的说法,正确的有( )。

A、第7个月末的计划成本累计值为3500万元

B、第6个月末的实际成本累计值为2550万元

C、第6个月末的计划成本累计值为2650万元

D、若绘制S型曲线,全部工作必须按照最早开工时间计算

E、第7个月末的实际成本累计值为3550万元

A、第7个月末的计划成本累计值为3500万元

B、第6个月末的实际成本累计值为2550万元

C、第6个月末的计划成本累计值为2650万元

D、若绘制S型曲线,全部工作必须按照最早开工时间计算

E、第7个月末的实际成本累计值为3550万元

答案:B,C,E

解析:

本题考查的是施工成本计划。选项A:第7个月末的计划成本累计值为3600;选项D:S形曲线包络在由全部工作都按最早开始时间开始和全部工作都按最迟必须开始时间开始的曲线组成的香蕉图中。参见教材P110。

第10题:

某项目在进行资金成本分析时,其计算期实际工程款收入为220万元,计算期实际成本支出为119万元,计划工期成本为150万元,则该项目成本支出率为( )。

A.30.69%

B.54.09%

C.68.18%

D.79.33%

B.54.09%

C.68.18%

D.79.33%

答案:B

解析:

进行资金成本分析通常应用“成本支出率”指标,即成本支出占工程款收入的比例,计算公式如下:成本支出率=计算期实际成本支出/计算期实际工程款收入×100%,即119/220=54.09%。