初级会计职称

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)售给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月应缴纳消费税税额为42000元(摩托车适用消费税税率10%)。( )

题目

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)售给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月应缴纳消费税税额为42000元(摩托车适用消费税税率10%)。( )

相似问题和答案

第1题:

某生产企业某月进口摩托车200辆,每辆的完税价格为20000元,已纳关税10000元。当月国内销售100辆,获得含税销售收入4500000元;将50辆改装成另一型号的摩托车用于销售,获得含税销售收入3000000元;另外50辆委托给某加工厂加工改造成三轮摩托车,取得增值税专用发票上注明加工改装费150000元,收回后直接销售,获得含税销售收入3500000元。

摩托车消费税税率10%。

要求:

(1)计算进口摩托车应纳增值税和消费税税额;

(2)计算国内销售摩托车应纳增值税税额;

(3)计算加工厂应代收代缴消费税税额;

(4)计算国内销售摩托车应纳消费税税额

(1)进口摩托车应纳税额

①应纳消费税=200×(20000+10000)÷(1-10%)×10%=666666.67(元)

②应纳增值税=200×(20000+10000)÷(1-10%)×17%=1133333.3(元)

(2)国内销售摩托车应纳增值税额=(4500000+3000000+3500000)÷(1+17%)×17%-(1133333.33+150000×17%)=439457.27(元)

(3)加工厂应代收代缴的消费税额={〔(20000+10000+666666.67÷200)×50+150000〕÷(1-10%)}×10%=201851.85(元)

(4)生产企业国内销售摩托车应纳消费税额=3000000÷(1+17%)×10%-666666.67×50÷200=89743.59(元)

第2题:

某公司2007年购置小轿车3辆,每辆含增值税的价款为260000元;购置载货汽车3辆,每辆含增值税的价款为65000元;进口摩托车4辆,每辆关税完税价格为7000元。求其应纳车辆购置税税额。

(提示:摩托车关税税率为6%,摩托车消费税税率为10%,车辆购置税税率为10%)

(1)购置小轿车应纳车辆购置税=(260000÷1.17)×10%×3=66666.67(元)

(2)购置载货汽车应纳车辆购置税=(65000÷1.17)×10%×3=16666.67(元)

(3)进口摩托车应纳关税=7000×6%×4=1680(元)

应纳车辆购置税=(7000×4+1680)÷(1—10%)×10%=3297.78(元)

该公司应缴纳的车辆购置税=66666.67+16666.67+3297.78=86631.12(元)

【该题针对“车辆购置税的相关规定”知识点进行考核】

第3题:

某外贸企业5月份从国外进H 80辆摩托车,关税完税价格为200万元,当月售出其中70辆,每辆售价4万元(不含税)。又从国内一生产厂家购进摩托车100辆,每辆销售额1.755万元(含增值税),全部外销,出口离岸价205万元。(设摩托车进口关税税率20%,消费税税率为10%,增值税出口退税率13%)。

根据以下资料回答以下问题:

外贸企业进口摩托车应纳消费税额( )万元。

A.26.6667

B.27.6667

C.36.6667

D.37.6667

解析:[200×(1+20%)/(1-10%)×10%]万元=26.6667万元

第4题:

海南某摩托车制造有限公司(一般纳税人)2008年11月从某生产企业购进摩托车(排量280毫升)一批(消费税税率为10%),取得增值税专用发票注明价款250万元,增值税42.5万元,取得运输发票注明运输费用8万元,当月该批摩托车全部改装加工成赛车型(排量为325毫升,消费税税率为10%)两轮摩托车,取得不含税销售收入965万元。该公司摩托车应纳的消费税和增值税合计为( )。

A.192.49万元

B.225.05万元

C.271.50万元

D.289万元

解析:税法规定,外购摩托车生产摩托车,外购已纳消费税可以抵扣。

应纳消费税=965×10%-250×10% =71.5(万元)

应纳增值税=965×17%-42.5-8×7% =120.99(万元)

合计=71.5+120.99=192.49(万元)

第5题:

某外贸公司为增值税一般纳税人,从摩托车厂购进摩托车1000辆,直接报关离境出口;取得的增值税专用发票注明的单价是每辆5000元,支付从摩托车厂到出境口岸的运费160000元,装卸费40000元,离岸价每辆720美元(美元与人民币币汇率1:8.3)。摩托车消费税税率为10%。则该公司应退消费税税款为( )。

A.500000元

B.516000元

C.520000元

D.597600元

出口应税消费品退税的计算。

计算过程=5000×1000×10%=500000(元)

第6题:

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月份应缴纳消费税是()元(摩托车适用消费税税率10%)。

A.12000

B.16380

C.22500

D.42000

第7题:

根据上文,回答第 75~78 题。

某摩托车厂为增值税一般纳税人,2001年3月份的业务情况如下:

(1)销售给特约经销商某型号摩托车50辆,出厂价(不含税,下同)每辆15000元,另收取包装费和售后服务费每辆1000元。该经销商当月只付清了其中30辆的购车款及价外费用,其余20辆承诺为厂家代销(尚未提供代销清单)。厂家在收到上述货款后为经销商开具了50辆摩托车的增值税专用发票。

(2)销售给某使用单位同型号摩托车10辆,每辆16800元,并请运输单位向使用单位开具了6000元的运费发票转交给了使用单位。

(3)将同型号摩托车5辆以出厂价销售给本厂售后的服务部使用。

(4)将本厂售后服务部已使用2年的5辆摩托车每辆定价6000元,销售给本厂职工。

(5)购进一批生产原材料,已支付货款和运费,取得的增值税专用发票小注明的税款为150000元,但尚未到货。

(6)购进一批零部件,已付款并验收入库,取得的增值税专用发票上注明的税款为30000元。

(7)购买办公用品等30000元,未取得增值税专用发票(消费税适用税率为5%)。第 75 题 当月销售税额为( )。

A.124608元

B.124710元

C.176074.96元

D.179008元

15000×50×17%+1000×50+(1+17%)×17%+10×16800×17%+5×15000×17%=176074.96(元)

第8题:

某外贸企业从摩托车厂购进摩托车100辆出口,每辆摩托车的进价为2 400元(不含增值税价格),摩托车的成本价格为1 800元/辆,进货运费10 000元。已知摩托车的消费税税率为10%,成本利润率为6%.该外贸企业出口摩托车应退的消费税为( )元。

A.24 000

B.26 400

C.18 000

D.19 080

解析:(2400×10%×100)元=24 000元。

第9题:

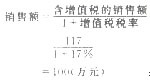

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

第10题:

A.5

B.5.85

C.10

D.12