中级会计职称

资料:某企业采用标准成本法,A产品的正常生产能量为l 000件;单位产品标准成本如下:单位产品标准成本 (产品A)要求:(1)计算直接材料成本差异;(2)计算直接人工成本差异;(3)计算变动制造费用差异;(4)采用二因素法,计算固定制造费用差异;(5)采用三因素法,计算固定制造费用差异。

题目

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

如果企业采用变动成本法计算,固定制造费用不计入产品成本,单位产品的标准成本不包括固定制造费用的标准成本。()

需要制定固定制造费用的标准成本

第2题:

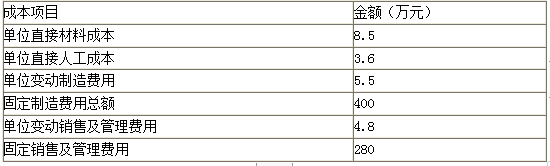

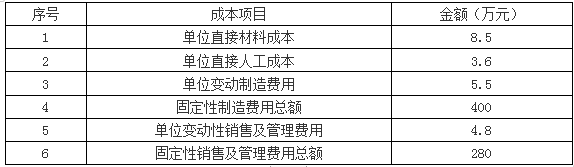

某企业2018年5月生产B产品100件,无期初产品库存,当月销售50件,单价40万元。B产品的成本资料如下 :

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

答案:

解析:

1.单位产品成本=8.5+3.6+5.5=17.6(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

第3题:

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

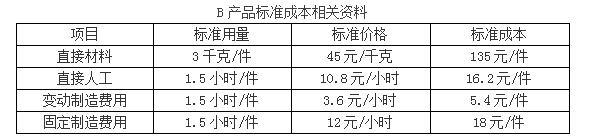

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

答案:

解析:

1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

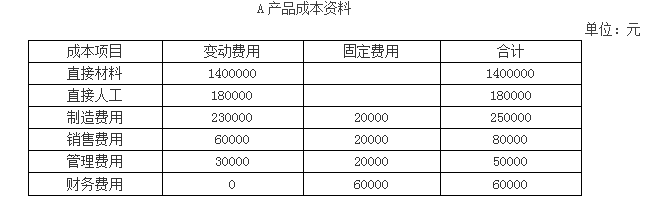

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

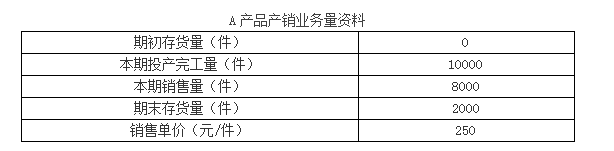

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

第4题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

答案:

解析:

X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

第5题:

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

答案:

解析:

1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

第6题:

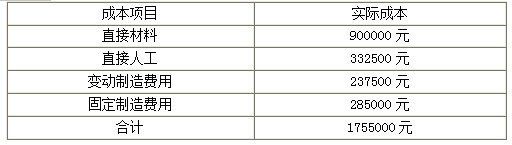

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

答案:

解析:

1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

第7题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

答案:

解析:

(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。

第8题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

答案:

解析:

(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

第9题:

某企业生产某产品,单位产品直接材料标准成本资料如下:用量标准为1千克/件,价格标准为2元/千克,因此单位产品直接材料标准成本为2元/件,该企业购入直接材料12000千克,支付购料款25200元。本期实际产量10000件,实际耗用直接材料9000千克。 要求计算该企业生产耗用直接材料的实际成本与标准成本的差异总额,并进一步将其区分为价格差异和数量差异。

参考答案:(1)成本差异=实际成本-标准成本=实际用量×实际价格-标准用量×标准价格=9000×(25200÷12000)-10000×1×2=-1100(元)

(2)价格差异=实际用量×(实际价格-标准用量)=9000×(2.1-2)=900(元)

(3)用量差异=标准价格×(实际用量-标准用量)=2×(9000-10000)=-2000(元)

(2)价格差异=实际用量×(实际价格-标准用量)=9000×(2.1-2)=900(元)

(3)用量差异=标准价格×(实际用量-标准用量)=2×(9000-10000)=-2000(元)