注册会计师

甲公司上年末有关资料如下: (1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元; (2)负债总额为600万元,其中经营负债占75%。 要求针对下列的不同情况分别回答问题: (1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。 (2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利

题目

甲公司上年末有关资料如下:

(1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元;

(2)负债总额为600万元,其中经营负债占75%。

要求针对下列的不同情况分别回答问题:

(1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。

(2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利支付率为60%,外部融资额为0,计算今年的营业收入。

(3)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年金融资产增加220万元,营业净利率为10%,股利支付率为40%,外部融资额为0,计算今年的营业收入增长率。

(4)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年年末金融资产为120万元。今年销售量增长率为10%,通货膨胀率为5%,营业净利率为10%,股利支付率为40%,计算今年可用于增加股利或进行短期投资的资金数额。

(5)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年营业收入增长率为25%,营业净利率为10%,股利支付率为40%,今年增发了100万股新股,每股发行价为3元,发行费率为发行价的2%,今年金融资产增加600万元。计算今年年末的金融负债数额。

(1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元;

(2)负债总额为600万元,其中经营负债占75%。

要求针对下列的不同情况分别回答问题:

(1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。

(2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利支付率为60%,外部融资额为0,计算今年的营业收入。

(3)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年金融资产增加220万元,营业净利率为10%,股利支付率为40%,外部融资额为0,计算今年的营业收入增长率。

(4)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年年末金融资产为120万元。今年销售量增长率为10%,通货膨胀率为5%,营业净利率为10%,股利支付率为40%,计算今年可用于增加股利或进行短期投资的资金数额。

(5)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年营业收入增长率为25%,营业净利率为10%,股利支付率为40%,今年增发了100万股新股,每股发行价为3元,发行费率为发行价的2%,今年金融资产增加600万元。计算今年年末的金融负债数额。

参考答案和解析

答案:

解析:

(1)净经营资产增加=经营资产增加-经营负债增加=(资产总额增加-金融资产增加)-(负债总额增加-金融负债增加)=(1500-1000-50)-(900-600-100)=250(万元)

筹资总需求=预计净经营性资产合计-基期净经营资产合计=预计净经营资产增加=250(万元)

外部融资额=筹资总需求-可动用的金融资产-增加的留存收益=250-(-50)-70=230(万元)

或:

外部融资额

=资产总额增加-经营负债增加-增加的留存收益

=(1500-1000)-(900-600-100)-70=230(万元)(1分)

(2)外部融资额=资产总额增加-经营负债增加-增加的留存收益 =(1500-1000)-(900-600)-营业收入×10%×(1-60%)

提示:根据外部融资额为0可知,金融负债增加=0,所以,经营负债增加=负债增加=900-600=300(万元) =200-营业收入×10%×(1-60%)=0

解得:营业收入=5000(万元)(1分)

(3)外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×增长率-600×75%×增长率-(-220)-4000×(1+增长率)×10%×(1-40%)

=0(1分)

即:350×增长率+220-240×(1+增长率)=0

110×增长率=20

增长率=18.18%(1分)

(4)营业收入名义增长率=(1+10%)×(1+5%)-1=15.5%(1分)

外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×15.5%-600×75%×15.5%-(200-120)-4000×(1+15.5%)×10%×(1-40%)

=-302.95(万元)

故:可用于增加股利或进行短期投资的资金数额为302.95万元。(1分)

(5)今年末的净经营资产

=经营资产-经营负债=800×(1+25%)-600×75%×(1+25%)=437.5(万元)(0.5分)

股东权益

=(1000-600)+4000×(1+25%)×10%×(1-40%)+100×3×(1-2%)=994(万元)(0.5分)

净负债=437.5-994=-556.5(万元)

金融资产=200+600=800(万元)(0.5分)

金融负债=800-556.5=243.5(万元)(0.5分)

筹资总需求=预计净经营性资产合计-基期净经营资产合计=预计净经营资产增加=250(万元)

外部融资额=筹资总需求-可动用的金融资产-增加的留存收益=250-(-50)-70=230(万元)

或:

外部融资额

=资产总额增加-经营负债增加-增加的留存收益

=(1500-1000)-(900-600-100)-70=230(万元)(1分)

(2)外部融资额=资产总额增加-经营负债增加-增加的留存收益 =(1500-1000)-(900-600)-营业收入×10%×(1-60%)

提示:根据外部融资额为0可知,金融负债增加=0,所以,经营负债增加=负债增加=900-600=300(万元) =200-营业收入×10%×(1-60%)=0

解得:营业收入=5000(万元)(1分)

(3)外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×增长率-600×75%×增长率-(-220)-4000×(1+增长率)×10%×(1-40%)

=0(1分)

即:350×增长率+220-240×(1+增长率)=0

110×增长率=20

增长率=18.18%(1分)

(4)营业收入名义增长率=(1+10%)×(1+5%)-1=15.5%(1分)

外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×15.5%-600×75%×15.5%-(200-120)-4000×(1+15.5%)×10%×(1-40%)

=-302.95(万元)

故:可用于增加股利或进行短期投资的资金数额为302.95万元。(1分)

(5)今年末的净经营资产

=经营资产-经营负债=800×(1+25%)-600×75%×(1+25%)=437.5(万元)(0.5分)

股东权益

=(1000-600)+4000×(1+25%)×10%×(1-40%)+100×3×(1-2%)=994(万元)(0.5分)

净负债=437.5-994=-556.5(万元)

金融资产=200+600=800(万元)(0.5分)

金融负债=800-556.5=243.5(万元)(0.5分)

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司有甲、乙两个部门,这两个部门均属于投资中心。2011年末这两个部门的有关资料如下表所示:

要求:计算表中用字母表示的每一个数值。

答案:A=(250000-100000)/250000=60%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

第2题:

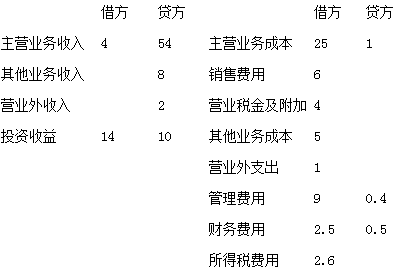

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

5.“利润总额”为( )万元。

5.“利润总额”为( )万元。

答案:3.4

解析:

5.利润总额=营业利润+营业外收入-营业外支出=2.4+2-1=3.4万元。

第3题:

2016年甲公司有关待执行合同资料如下:2016年10月甲公司与乙公司签订合同,约定甲公司应于2017年3月将生产的A产品销售给乙公司,A产品合同价格为100万元,乙公司应预付定金10万元,如甲公司单方面撤销合同,应双倍返还定金。至2016年年末,A产品尚未开始生产,甲公司准备生产A产品时,原材料价格突然上涨,使得A产品成本超过财务预算,预计A产品成本为120万元。甲公司2016年年末收到乙公司预付定金10万元。甲公司该业务确认营业外支出的金额为( )万元。

A.20

B.15

C.10

D.30

正确答案:C

执行合同的损失=120-100=20(万元);不执行合同的损失=10(万元);故选择不应执行合同,确认营业外支出和预计负债,金额为10万元。

执行合同的损失=120-100=20(万元);不执行合同的损失=10(万元);故选择不应执行合同,确认营业外支出和预计负债,金额为10万元。

第4题:

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

答案:

解析:

(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第5题:

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

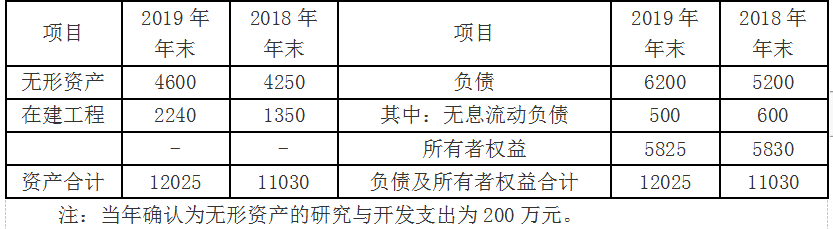

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

答案:

解析:

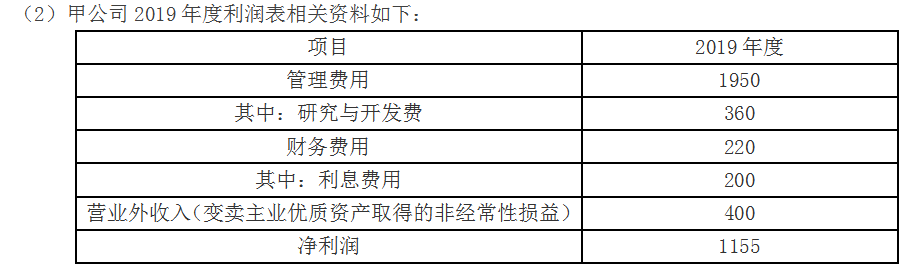

(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

第6题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

2."营业成本"为( )万元。

2."营业成本"为( )万元。

答案:29

解析:

2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。

第7题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。

"利润总额"为( )万元。

答案:

解析:

5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。

第8题:

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

正确答案:A

第9题:

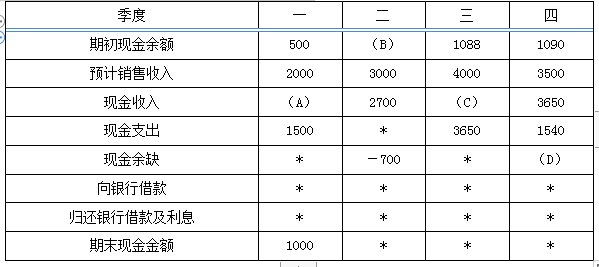

(2018年)甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

答案:

解析:

(1)2018年末预计应收账款=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

第10题:

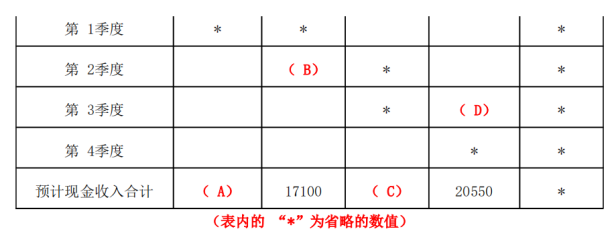

(2017年)甲公司编制销售预算的相关资料如下:

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

答案:

解析:

( 1) A=16500万元

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。