注册会计师

假设A证券的期望报酬率为10%,标准差是12%,B证券的期望报酬率为18%,标准差是20%,A、B的投资比例分别为60%和40%。 要求:、计算投资组合的期望报酬率;、假设投资组合报酬率的标准差为15%,计算A、B的相关系数;、假设证券A、B报酬率的相关系数为0.6,投资组合报酬率与整个股票市场报酬率的相关系数为0.8,整个市场报酬率的标准差为10%,计算投资组合的β系数。

题目

要求:

<1> 、计算投资组合的期望报酬率;

<2> 、假设投资组合报酬率的标准差为15%,计算A、B的相关系数;

<3> 、假设证券A、B报酬率的相关系数为0.6,投资组合报酬率与整个股票市场报酬率的相关系数为0.8,整个市场报酬率的标准差为10%,计算投资组合的β系数。

相似问题和答案

第1题:

假设A证券的预期报酬率为10%,标准差为12%,B证券预期报酬率为18%,标准差为20%,A证券和B证券之间的相关系数为0.25,若各投资 50%,则投资组合的标准差为( )。

A.0.16

B.0.1288

C.0.1026

D.0.1379

解析:

第2题:

假设A证券的预期报酬率为10%,标准差为12%,B证券的预期报酬率为18%,标准差为20%,A证券和B证券之间的相关系数为0.25,若各投资50%,则投资组合的标准差为()。

A、16%

B、12.88%

C、10.26%

D、13.79%

第3题:

假设A证券的预期报酬率为10%,标准差是12%,B证券的预期报酬率为18%,标准差是20%,A、B的投资比例分别为70%和30%。投资组合报酬率与整个股票市场报酬率的相关系数为0.8,整个市场报酬率的标准差为10%,投资组合报酬率的方差为2.25%。

要求:

(1)计算投资组合的预期报酬率;

(2)计算A、B的相关系数;

(3)计算投资组合的β系数。

【正确答案】:(1)投资组合的预期报酬率=10%×70%+18%×30%=12.4%

(2)2.25%=70%×70%×12%×12%+2×70%×30%×r×12%×20%+30%×30%×20%×20%

0.0225=0.007056+0.01008×r+0.0036

0.0225-0.007056-0.0036=0.01008×r

解得:r=1.18

(3)根据题意可知,投资组合的标准差=15%

投资组合的β系数=0.8×15%/10%=1.2

英语答案:

(1)expected rate of returns of the investment portfolio=10%×70%+18%×30%=12.4%

(2)2.25%=70%×70%×12%×12%+2×70%×30%×r×12%×20%+30%×30%×20%×20%

0.0225=0.007056+0.01008×r+0.0036

0.0225-0.007056-0.0036=0.01008×r

the result is:r=1.18

(3)According to the conditions given,standarddeviation of the investment portfolio=15%

β coefficient of the investment portfolio=0.8×15%/10%=1.2

第4题:

要求:

(1)计算该投资组合的期望报酬率

(2)如果甲、乙两种证券报酬率的协方差是0.56%,计算甲、乙两种证券报酬率的相关系数和投资组合的标准差。

(3)如果甲、乙两种证券报酬率的相关系数为0.8,计算该投资组合的期望报酬率与组合标准差。

(4)简述在其他条件不变的前提下,证券报酬率相关系数的变化对投资组合的期望报酬率和组合标准差的影响。

( 4 )以上计算结果表明,证券报酬率相关系数的大小对投资组合的期望报酬率没有影响,但对投资组合的标准差有影响,在其他条件不变的前提下,相关系数越大,投资组合的标准差越大,组合的风险也越大。

第5题:

B. 最高期望报酬率组合是全部投资于B 证券

C. 两种证券报酬率的相关性较高,风险分散化效应较弱

D. 可以在有效集曲线上找到风险最小、期望报酬率最高的投资组合

第6题:

X证券的预期报酬率为10%,标准差为12%,Y证券的预期报酬率为18%,标准差为20%,两种证券的相关系数为0.25,若各投资50%,则该投资组合的标准差为( )。

A.0.0908

B.0.1622

C.0.1288

D.0.1582

第7题:

假设A证券的预期报酬率为10%,标准差为12%。B证券的预期报酬率为18%,标准差为20%,AB证券之间的相关系数为0.25,若各投资比例为50%,则投资组合的标准差为( )。

A.16%

B.12.88%

C.10.26%

D.13.79%

投资组合的标准差=12.88%。

第8题:

假设甲证券的预期报酬率为12%,标准差为15%;乙证券的预期报酬率为16%,标准差为19%,两者的相关系数为0.6。如果甲证券的投资比例为70%,乙证券的投资比例为30%,该组合的预期报酬率和标准差分别是( )。

A.13.2%和14.65%

B.16.4%和14.65%

C.13.2%和16.4%

D.16.4%和13.2%

解析:证券组合的预期报酬率=12%×70%+16%×30%=13.2%;证券组合的标准差

第9题:

B.最高的期望报酬率为8%

C.最高的标准差为15%

D.最低的标准差为10%

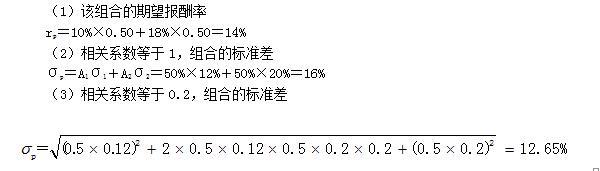

第10题:

要求:(1)计算该组合的期望报酬率;

(2)如果两种证券的相关系数等于1,计算组合的标准差;

(3)如果两种证券的相关系数是0.2,计算组合的标准差。