注册会计师

A公司当前股价每股35元,预计未来可持续增长率6%。拟按面值发行可转换债券筹资5000万元,每份债券面值1000元,可转换债券期限15年,票面利率10%,转换价格50元。可转换债券的不可赎回期10年,不可赎回期结束,进入赎回期,赎回价格1050元,此后每年递减10元,到期按照面值赎回。公司的股权资本成本15%,等风险普通债券市场利率12%,企业所得税税率25%。 要求:(1)计算第10年末的纯债券价值、转换价值和底线价值。并分析投资者如何选择? 要求:(2)计算可转换债券的税前资本成本,并判断发行方案是否

题目

A公司当前股价每股35元,预计未来可持续增长率6%。拟按面值发行可转换债券筹资5000万元,每份债券面值1000元,可转换债券期限15年,票面利率10%,转换价格50元。可转换债券的不可赎回期10年,不可赎回期结束,进入赎回期,赎回价格1050元,此后每年递减10元,到期按照面值赎回。公司的股权资本成本15%,等风险普通债券市场利率12%,企业所得税税率25%。

要求:(1)计算第10年末的纯债券价值、转换价值和底线价值。并分析投资者如何选择?

要求:(2)计算可转换债券的税前资本成本,并判断发行方案是否可行。

要求:(3)如果发行方案不可行,在其他因素不变时确定票面利率的上下限(保留到1%)。

要求:(1)计算第10年末的纯债券价值、转换价值和底线价值。并分析投资者如何选择?

要求:(2)计算可转换债券的税前资本成本,并判断发行方案是否可行。

要求:(3)如果发行方案不可行,在其他因素不变时确定票面利率的上下限(保留到1%)。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司目前因项目扩建急需筹资1亿元,拟平价发行可转换债券,每张面值1000元,票面利率5%,每年末付息一次,到期还本,期限5年,转换价格为25元。公司目前股价22元/股,预期股利0.715元/股,预计未来股利每年增长8%。公司设定的赎回条款是:4年后公司有权以1050元的价格赎回该债券。市场上等风险普通债券市场利率为10%。假定转股必须在年末进行,赎回在达到赎回条件后立即执行。企业适用的所得税税率为25%。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(变动以1%为单位)。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(变动以1%为单位)。

答案:

解析:

(1)发行日每份纯债券的价值=利息现值+本金现值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=810.44(元)

(2)第4年年末:

每份纯债券的价值=(1000×5%+1000)/(1+10%)=954.55(元)

股票价格=22×(1+8%)4=29.93(元)

转换比率=1000/25=40

转换价值=股价×转换比率=29.93×40=1197.20(元)

可转换债券的底线价值是纯债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年末的转换价值为1197.20元高于赎回价格为1050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为r,则有:

V=1000×5%×(P/A,r,4)+1197.20×(P/F,r,4)=1000

当r=10%时,V=976.18(元)

当r=9%时,V=1010.08(元)

使用内插法:

(r-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08)

求得:r=9.30%,低于等风险普通债券市场利率10%,不能被投资者接受。

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R,当税前资本成本为10%时:

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

求得R=5.75%≈6%,即筹资方案的最低票面利率为6%

当税前资本成本为15%时:

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

求得R=11.05%≈11%,即筹资方案的最高票面利率为11%

因此,该筹资方案可行的票面利率为6%~11%。

(2)第4年年末:

每份纯债券的价值=(1000×5%+1000)/(1+10%)=954.55(元)

股票价格=22×(1+8%)4=29.93(元)

转换比率=1000/25=40

转换价值=股价×转换比率=29.93×40=1197.20(元)

可转换债券的底线价值是纯债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年末的转换价值为1197.20元高于赎回价格为1050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为r,则有:

V=1000×5%×(P/A,r,4)+1197.20×(P/F,r,4)=1000

当r=10%时,V=976.18(元)

当r=9%时,V=1010.08(元)

使用内插法:

(r-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08)

求得:r=9.30%,低于等风险普通债券市场利率10%,不能被投资者接受。

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R,当税前资本成本为10%时:

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

求得R=5.75%≈6%,即筹资方案的最低票面利率为6%

当税前资本成本为15%时:

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

求得R=11.05%≈11%,即筹资方案的最高票面利率为11%

因此,该筹资方案可行的票面利率为6%~11%。

第2题:

下列关于可转换债券赎回条款的说法中,错误的是( )。

A.设立不可赎回期的目的在于保护债券持有人的利益

B.设置赎回条款是为了保证可转换债券顺利地转换成股票

C.设置赎回条款是为了促使债券持有人转换股份

D.赎回价格一般高于可转换债券的面值

B.设置赎回条款是为了保证可转换债券顺利地转换成股票

C.设置赎回条款是为了促使债券持有人转换股份

D.赎回价格一般高于可转换债券的面值

答案:B

解析:

发行公司在赎回债券之前,要向债券持有人发出通知,要求他们在将债券转换为普通股与卖给发行公司(即发行公司赎回)之间作出选择。一般而言,债券持有人会将债券转换为普通股。可见,设置赎回条款是为了促使债券持有人转换股份,因此又被称为加速条款;同时也能使发行公司避免市场利率下降后,继续向债券持有人按较高的债券票面利率支付利息所蒙受的损失。选项B是设置强制性转换条款的目的。

第3题:

A公司计划平价发行可转换债券,该债券每张售价为1000元,期限20年,票面利率为10%,转换比率为25,不可赎回期为10年,10年后的赎回价格为1120元,市场上等风险普通债券的市场利率为12%。A公司目前的股价为25元/股,预计以后可以长期保持可持续增长状态,预计的股利支付率为20%,期初权益净利率为6.25%。刚刚发放的现金股利为1.5元/股,预计股利与股价同比例增长。公司的所得税率为25%。

要求:

(1)计算该公司的股权资本成本;

(2)分别计算该债券第3年和第8年年末的底线价值;

(3)假定甲公司购入1000张,请确定第10年年末甲公司是选择转换还是被赎回;

(4)假设债券在第10年年末被赎回,请计算确定A公司发行该可转换债券的税前筹资成本;

(5)假设债券在第10年年末被赎回,判断目前的可转换债券的发行方案是否可行。如果不可行,只调整赎回价格,请确定至少应调整为多少元?(四舍五入取整数)

正确答案:

【正确答案】:(1)股利增长率=可持续增长率=6.25%×(1-20%)=5%

股权资本成本

=1.5×(1+5%)/25+5%=11.3%

(2)第3年年末债券价值

=1000×10%×(P/A,12%,17)+1000×(P/F,12%,17)

=1000×10%×7.1196+1000×0.1456

=857.56(元)

转换价值

=25×(F/P,5%,3)×25

=25×1.1576×25

=723.5(元)

第3年年末该债券的底线价值为857.56(元)

第8年年末债券价值

=1000×10%×(P/A,12%,12)+1000×(P/F,12%,12)

=1000×10%×6.1944+1000×0.2567=876.14(元)

转换价值

=25×(F/P,5%,8)×25

=25×1.4775×25

=923.44(元)

第8年年末该债券的底线价值为923.44(元)

(3)第10年年末转换价值

=25×(F/P,5%,10)×25=25×1.6289×25=1018.06(元)

由于转换价值1018.06元小于赎回价格1120元,因此甲公司应选被赎回。

(4)设可转换债券的税前筹资成本为i,则有:

1000=100×(P/A,i,10)+1120×(P/F,i,10)

当i=10%时:

100×6.1446+1120×0.3855=1046.22

当i=12%时:

100×5.6502+1120×0.3220=925.66

则:(i-10%)/(12%-10%)=(1000-1046.22)/(925.66-1046.22)

解得:i=10.77%

(5)由于10.77%就是投资人的报酬率,小于市场上等风险普通债券的市场利率12%,对投资者没有吸引力,所以不可行。调整后税前筹资成本至少应该等于12%。

当税前筹资成本为12%时:

1000=100×(P/A,12%,10)+赎回价格×(P/F,12%,10)

赎回价格

=(1000-100×5.6502)/0.3220=1350.87(元)≈1351(元)

因此,赎回价格至少应该调整为1351元。

【正确答案】:(1)股利增长率=可持续增长率=6.25%×(1-20%)=5%

股权资本成本

=1.5×(1+5%)/25+5%=11.3%

(2)第3年年末债券价值

=1000×10%×(P/A,12%,17)+1000×(P/F,12%,17)

=1000×10%×7.1196+1000×0.1456

=857.56(元)

转换价值

=25×(F/P,5%,3)×25

=25×1.1576×25

=723.5(元)

第3年年末该债券的底线价值为857.56(元)

第8年年末债券价值

=1000×10%×(P/A,12%,12)+1000×(P/F,12%,12)

=1000×10%×6.1944+1000×0.2567=876.14(元)

转换价值

=25×(F/P,5%,8)×25

=25×1.4775×25

=923.44(元)

第8年年末该债券的底线价值为923.44(元)

(3)第10年年末转换价值

=25×(F/P,5%,10)×25=25×1.6289×25=1018.06(元)

由于转换价值1018.06元小于赎回价格1120元,因此甲公司应选被赎回。

(4)设可转换债券的税前筹资成本为i,则有:

1000=100×(P/A,i,10)+1120×(P/F,i,10)

当i=10%时:

100×6.1446+1120×0.3855=1046.22

当i=12%时:

100×5.6502+1120×0.3220=925.66

则:(i-10%)/(12%-10%)=(1000-1046.22)/(925.66-1046.22)

解得:i=10.77%

(5)由于10.77%就是投资人的报酬率,小于市场上等风险普通债券的市场利率12%,对投资者没有吸引力,所以不可行。调整后税前筹资成本至少应该等于12%。

当税前筹资成本为12%时:

1000=100×(P/A,12%,10)+赎回价格×(P/F,12%,10)

赎回价格

=(1000-100×5.6502)/0.3220=1350.87(元)≈1351(元)

因此,赎回价格至少应该调整为1351元。

第4题:

(2012年)某公司目前因项目扩建急需筹资1亿元,拟按面值发行可转换债券,每张面值1000元,票面利率5%,每年末付息一次,期限5年,转换价格为25元,该公司股价目前为22元每股,预期股利0.715元每股,预计未来年增长率8%。公司设定了可赎回条款,若4年后当股票价格连续20个交易日不低于转换价格的120%时,公司有权以1050元的价格赎回该债券。市场上类似的普通债券税前资本成本为10%。为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(票面利率的变动以1%为单位)。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(票面利率的变动以1%为单位)。

答案:

解析:

(1)发行日每份纯债券的价值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=50×3.7908+1000×0.6209=810.44(元)

(2)第4年年末每份债券的价值=1000×5%×(P/A,10%,1)+1000×(P/F,10%,1)=50×0.9091+1000×0.9091=954.56(元)

第4年年末股票价格=22×(1+8%)4=29.93(元)

转换比率=1000/25=40

第4年年末每份债券的转换价值=股价×转换比率=29.93×40=1197.20(元)

可转换债券的底线价值是债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年末的转换价值为1197.20元,赎回价格为1050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为K,则有:

1000=1000×5%×(P/A,K,4)+1197.20×(P/F,K,4)

当K=9%时,未来流入现值=50×3.2397+1197.20×0.7084=1010.08(元)

当K=10%时,未来流入现值=50×3.1699+1197.20×0.6830=976.18(元)

(K-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08)

K=9.30%

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R

当税前资本成本为10%时,

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

1000=1000×R×3.1699+1197.20×0.6830

R=5.75%≈6%

筹资方案可行的最低票面利率为6%。

当税前资本成本为15%时,

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

1000=1000×R×2.855+1197.20×0.5718

R=11.05%≈11%

筹资方案可行的最高票面利率为11%。

(2)第4年年末每份债券的价值=1000×5%×(P/A,10%,1)+1000×(P/F,10%,1)=50×0.9091+1000×0.9091=954.56(元)

第4年年末股票价格=22×(1+8%)4=29.93(元)

转换比率=1000/25=40

第4年年末每份债券的转换价值=股价×转换比率=29.93×40=1197.20(元)

可转换债券的底线价值是债券价值和转换价值两者之中较高者,即1197.20元。

(3)第4年末的转换价值为1197.20元,赎回价格为1050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为K,则有:

1000=1000×5%×(P/A,K,4)+1197.20×(P/F,K,4)

当K=9%时,未来流入现值=50×3.2397+1197.20×0.7084=1010.08(元)

当K=10%时,未来流入现值=50×3.1699+1197.20×0.6830=976.18(元)

(K-9%)/(10%-9%)=(1000-1010.08)/(976.18-1010.08)

K=9.30%

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R

当税前资本成本为10%时,

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

1000=1000×R×3.1699+1197.20×0.6830

R=5.75%≈6%

筹资方案可行的最低票面利率为6%。

当税前资本成本为15%时,

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

1000=1000×R×2.855+1197.20×0.5718

R=11.05%≈11%

筹资方案可行的最高票面利率为11%。

第5题:

H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。

公司现在急需筹集资金5000万元,有以下三个备选方案:

方案l:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,每份债券面值为1000元,票面利率为5%,每年年末付息一次。转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按方案2发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

(4)判断方案3是否可行并说明原因。如方案3不可行,请提出三种可行的具体修改建议(修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)。

答案解析

公司现在急需筹集资金5000万元,有以下三个备选方案:

方案l:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,每份债券面值为1000元,票面利率为5%,每年年末付息一次。转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按方案2发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

(4)判断方案3是否可行并说明原因。如方案3不可行,请提出三种可行的具体修改建议(修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)。

答案解析

答案:

解析:

(1)K股=[1×(1+6%)]/20+6%=11.3%

(2)无风险利率=3.6%

信用风险补偿率=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

税前债务成本=3.6%+3.4%=7%

(3)第5年年末转换价值=20×(1+6%)5×(1000/25)=1070.58(元)

第5年年末债券价值

=50×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

底线价值为1070.58元。

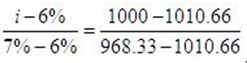

1000=50×(P/A,i,5)+1070.58×(P/F,i,5)

设利率为6%

50×4.2124+1070.58×0.7473=1010.66

设利率为7%

50×4.1002+1070.58×0.7130=968.33

i=6.25%

(4)由于税前资本成本小于普通债券市场利率,所以投资人不接受,不可行。

修改方案①:提高票面利率

1000=1000×i×(P/A,7%,5)+1070.58×(P/F,7%,5)

i=5.77%

票面利率至少提高到5.77%,方案可行。

修改方案②:降低转换价格

1000=1000×5%×(P/A,7%,5)+20×(1+6%)5×(1000/X)×(P/F,7%,5)

1000=205.01+(19083.0967/X)

X=24,转换价格至少降到24元,方案可行。

修改方案③:修改赎回期

1000=1000×5%×(P/A,7%,n)+20×(1+6%)n×(1000/25)×(P/F,7%,n)

设期数为6

50×4.7665+20×(1+6%)6×40×0.6663=994.45

设期数为7

50×5.3893+20×(1+6%)7×40×0.6227=1018.51

所以不可赎回期应调为7年及以上。

(2)无风险利率=3.6%

信用风险补偿率=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

税前债务成本=3.6%+3.4%=7%

(3)第5年年末转换价值=20×(1+6%)5×(1000/25)=1070.58(元)

第5年年末债券价值

=50×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

底线价值为1070.58元。

1000=50×(P/A,i,5)+1070.58×(P/F,i,5)

设利率为6%

50×4.2124+1070.58×0.7473=1010.66

设利率为7%

50×4.1002+1070.58×0.7130=968.33

i=6.25%

(4)由于税前资本成本小于普通债券市场利率,所以投资人不接受,不可行。

修改方案①:提高票面利率

1000=1000×i×(P/A,7%,5)+1070.58×(P/F,7%,5)

i=5.77%

票面利率至少提高到5.77%,方案可行。

修改方案②:降低转换价格

1000=1000×5%×(P/A,7%,5)+20×(1+6%)5×(1000/X)×(P/F,7%,5)

1000=205.01+(19083.0967/X)

X=24,转换价格至少降到24元,方案可行。

修改方案③:修改赎回期

1000=1000×5%×(P/A,7%,n)+20×(1+6%)n×(1000/25)×(P/F,7%,n)

设期数为6

50×4.7665+20×(1+6%)6×40×0.6663=994.45

设期数为7

50×5.3893+20×(1+6%)7×40×0.6227=1018.51

所以不可赎回期应调为7年及以上。

第6题:

H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。公司现在急需筹集资金5000万元,拟发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次,转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算第5年末可转换债券的底线价值,并计算发行可转换债券的税前资本成本。

(2)判断该方案是否可行并解释原因。如果不可行,请提出三种可行的具体修改建议。(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)

已知:(P/F,6%,5)=0.7473;(P/A,6%,5)=4.2124;(P/F,7%,5)=0.7130;(P/F,7%,6)=0.6663;(P/F,7%,7)=0.6227;(P/A,7%,5)=4.1002;(P/A,7%,6)=4.7665;(P/A,7%,7)=5.3893

要求:

(1)计算第5年末可转换债券的底线价值,并计算发行可转换债券的税前资本成本。

(2)判断该方案是否可行并解释原因。如果不可行,请提出三种可行的具体修改建议。(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)

已知:(P/F,6%,5)=0.7473;(P/A,6%,5)=4.2124;(P/F,7%,5)=0.7130;(P/F,7%,6)=0.6663;(P/F,7%,7)=0.6227;(P/A,7%,5)=4.1002;(P/A,7%,6)=4.7665;(P/A,7%,7)=5.3893

答案:

解析:

(1)第5年末的纯债券价值(距到期日5年)=50×(P/A,7%,5)+1000×(P/F,7%,5)=918.01(元)

第5年末预计股价=20×(1+6%)5=26.76(元)

转换比率=1000/25=40(股)

第5年末的转换价值=26.76×40=1070.4(元)

第5年末的底线价值为转换价值与纯债券价值二者之中较高者,即转换价值1070.4元。

由于转换价值1070.4元高于赎回价格1050元,投资者会选择转换为普通股。

投资者的预期未来现金流量如下:

设可转换债券的税前资本成本为k,令投资于该可转换债券的净现值=0,有:

NPV=50×(P/A,k,5)+1070.4×(P/F,k,5)-1000=0

NPV(k=6%)=50×(P/A,6%,5)+1070.4×(P/F,6%,5)-1000=10.53(元)

NPV(k=7%)=50×(P/A,7%,5)+1070.4×(P/F,7%,5)-1000=-31.79(元)

解得:k=6.25%

(2)由于可转换债券的税前资本成本(税前收益率) 6.25%低于等风险普通债券的市场利率7%,对投资者没有吸引力,该方案不可行。修改的目标是使可转换债券投资的净现值>0,具体建议如下:

①提高票面利率

设票面利息为I,令投资于该可转换债券的净现值=0,有:

NPV=I×(P/A,7%,5)+1070.4×(P/F,7%,5)-1000=0

解得:I=57.8(元)

即:提高票面利率至57.8/1000=5.78%以上,方案可行。

②降低转换价格或提高转换比率

设第5年末转换价值为P,令投资于该可转换债券的净现值=0,有:

NPV=50×(P/A,7%,5)+P×(P/F,7%,5)-1000=0

解得:P=1114.99(元)

转换比率=1114.99/26.76=41.67(股)

转换价格=1000/41.67=24(元)

即:降低转换价格至24元,或提高转换比率至41.67股,方案可行。

③延长不可赎回期

若不可赎回期为6年,则:

第6年末预计股价=20×(1+6%)6=28.37(元)

第6年末转换价值=28.37×40=1134.8(元)

投资于该可转换债券的净现值=50×(P/A,7%,6)+1134.8×(P/F,7%,6)-1000=-5.55(元)<0

若不可赎回期为7年,则:

第7年末预计股价=20×(1+6%)7=30.07(元)

第7年末转换价值=30.07×40=1202.8(元)

投资于该可转换债券的净现值=50×(P/A,7%,7)+1202.8×(P/F,7%,7)-1000

=18.45(元)>0

即:延长不可赎回期至7年,方案可行。

第5年末预计股价=20×(1+6%)5=26.76(元)

转换比率=1000/25=40(股)

第5年末的转换价值=26.76×40=1070.4(元)

第5年末的底线价值为转换价值与纯债券价值二者之中较高者,即转换价值1070.4元。

由于转换价值1070.4元高于赎回价格1050元,投资者会选择转换为普通股。

投资者的预期未来现金流量如下:

设可转换债券的税前资本成本为k,令投资于该可转换债券的净现值=0,有:

NPV=50×(P/A,k,5)+1070.4×(P/F,k,5)-1000=0

NPV(k=6%)=50×(P/A,6%,5)+1070.4×(P/F,6%,5)-1000=10.53(元)

NPV(k=7%)=50×(P/A,7%,5)+1070.4×(P/F,7%,5)-1000=-31.79(元)

解得:k=6.25%

(2)由于可转换债券的税前资本成本(税前收益率) 6.25%低于等风险普通债券的市场利率7%,对投资者没有吸引力,该方案不可行。修改的目标是使可转换债券投资的净现值>0,具体建议如下:

①提高票面利率

设票面利息为I,令投资于该可转换债券的净现值=0,有:

NPV=I×(P/A,7%,5)+1070.4×(P/F,7%,5)-1000=0

解得:I=57.8(元)

即:提高票面利率至57.8/1000=5.78%以上,方案可行。

②降低转换价格或提高转换比率

设第5年末转换价值为P,令投资于该可转换债券的净现值=0,有:

NPV=50×(P/A,7%,5)+P×(P/F,7%,5)-1000=0

解得:P=1114.99(元)

转换比率=1114.99/26.76=41.67(股)

转换价格=1000/41.67=24(元)

即:降低转换价格至24元,或提高转换比率至41.67股,方案可行。

③延长不可赎回期

若不可赎回期为6年,则:

第6年末预计股价=20×(1+6%)6=28.37(元)

第6年末转换价值=28.37×40=1134.8(元)

投资于该可转换债券的净现值=50×(P/A,7%,6)+1134.8×(P/F,7%,6)-1000=-5.55(元)<0

若不可赎回期为7年,则:

第7年末预计股价=20×(1+6%)7=30.07(元)

第7年末转换价值=30.07×40=1202.8(元)

投资于该可转换债券的净现值=50×(P/A,7%,7)+1202.8×(P/F,7%,7)-1000

=18.45(元)>0

即:延长不可赎回期至7年,方案可行。

第7题:

甲公司计划平价发行可转换债券,该债券每张售价为1000元,期限10年,票面利率为10%,每年末支付利息,转换比率为25,不可赎回期为8年,8年后的赎回价格为1040元,市场上等风险普通债券的市场利率为12%。甲公司目前的股价为28元/股,预计以后每年的增长率为5%。刚刚发放的现金股利为1.6元/股,预计股利与股价同比例增长。公司的所得税税率为25%。

已知:(P/A,12%,7)=4.5638,(P/F,12%,7)=0.4523,(F/P,5%,3)=1.1576,(F/P,5%,8)=1.4775,(P/A,10%,8)=5.3349,(P/F,10%,8)=0.4665,(P/A,12%,8)=4.9676,(P/F,12%,8)=0.4039

要求:

(1)计算该公司的股权资本成本。

(2)计算该债券第3年末的底线价值。

(3)假定A公司购入1000张该可转换债券,请确定第8年年末A公司是选择转换还是被赎回。

(4)假设该债券在第8年年末被赎回,请计算确定甲公司发行该可转换债券的税前筹资成本。

(5)假设该债券在第8年年末被赎回,判断目前的可转换债券的发行方案是否可行。如果不可行,只调整赎回价格,请确定至少应调整为多少元?(取整数)

已知:(P/A,12%,7)=4.5638,(P/F,12%,7)=0.4523,(F/P,5%,3)=1.1576,(F/P,5%,8)=1.4775,(P/A,10%,8)=5.3349,(P/F,10%,8)=0.4665,(P/A,12%,8)=4.9676,(P/F,12%,8)=0.4039

要求:

(1)计算该公司的股权资本成本。

(2)计算该债券第3年末的底线价值。

(3)假定A公司购入1000张该可转换债券,请确定第8年年末A公司是选择转换还是被赎回。

(4)假设该债券在第8年年末被赎回,请计算确定甲公司发行该可转换债券的税前筹资成本。

(5)假设该债券在第8年年末被赎回,判断目前的可转换债券的发行方案是否可行。如果不可行,只调整赎回价格,请确定至少应调整为多少元?(取整数)

答案:

解析:

(1)股权资本成本=1.6×(1+5%)/28+5%=11%(1分)

(2)第3年年末纯债券价值=1000×10%×(P/A,12%,7)+1000×(P/F,12%,7)=908.68(元)

转换价值=28×(F/P,5%,3)×25=810.32(元)

第3年年末该债券的底线价值为908.68元。(1分)

(3)第8年年末转换价值=28×(F/P,5%,8)×25=1034.25(元)(0.5分)

由于转换价值1034.25元小于赎回价格1040元,因此A公司应选被赎回。(0.5分)

(4)设可转换债券的税前筹资成本为i,则有:

1000=100×(P/A,i,8)+1040×(P/F,i,8)(1分)

当i=10%时:

100×5.3349+1040×0.4665=1018.65

当i=12%时:

100×4.9676+1040×0.4039=916.82(1分)

则:(i-10%)/(12%-10%)=(1000-1018.65)/(916.82-1018.65)

解得:i=10.37%(1分)

(5)由于10.37%就是投资人的报酬率,小于市场上等风险普通债券的市场利率12%,对投资者没有吸引力,所以不可行。调整后税前筹资成本至少应该等于12%。(1分)

当税前筹资成本为12%时:

1000=100×(P/A,12%,8)+赎回价格×(P/F,12%,8)

赎回价格=(1000-100×4.9676)/0.4039=1246(元)

因此,赎回价格至少应该调整为1246元。(1分)

(2)第3年年末纯债券价值=1000×10%×(P/A,12%,7)+1000×(P/F,12%,7)=908.68(元)

转换价值=28×(F/P,5%,3)×25=810.32(元)

第3年年末该债券的底线价值为908.68元。(1分)

(3)第8年年末转换价值=28×(F/P,5%,8)×25=1034.25(元)(0.5分)

由于转换价值1034.25元小于赎回价格1040元,因此A公司应选被赎回。(0.5分)

(4)设可转换债券的税前筹资成本为i,则有:

1000=100×(P/A,i,8)+1040×(P/F,i,8)(1分)

当i=10%时:

100×5.3349+1040×0.4665=1018.65

当i=12%时:

100×4.9676+1040×0.4039=916.82(1分)

则:(i-10%)/(12%-10%)=(1000-1018.65)/(916.82-1018.65)

解得:i=10.37%(1分)

(5)由于10.37%就是投资人的报酬率,小于市场上等风险普通债券的市场利率12%,对投资者没有吸引力,所以不可行。调整后税前筹资成本至少应该等于12%。(1分)

当税前筹资成本为12%时:

1000=100×(P/A,12%,8)+赎回价格×(P/F,12%,8)

赎回价格=(1000-100×4.9676)/0.4039=1246(元)

因此,赎回价格至少应该调整为1246元。(1分)

第8题:

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:(1)计算发行日每份纯债券的价值。

(2)计算第4年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:(1)计算发行日每份纯债券的价值。

(2)计算第4年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

答案:

解析:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。当前市场上等风险普通债券的市场利率为10%

(1)发行日每份纯债券的价值

=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)

=1000×5%×3.7908+1000×0.6209

=810.44(元)

(2)可转换债券的转换比率=1000/25=40

第4年末的债券价值=1050/(1+10%)=954.55(元)

第4年年末每份可转换债券的转换价值=40×22×(F/P,8%,4)=1197.24(元),大于债券价值954.55元,所以第4年年末每份可转换债券的底线价值1197.24(元)

(3)因为甲公司股票的价格到第四年是22×(F/P,8%,4)≈30,等于25×1.2=30,所以如果在第四年不转换,则在第五年末就要按照1050元的价格被赎回,则理性投资人会在第四年就转股。

转换价值=22×(F/P,8%,4)×40=1197.24(元)

计算可转换债券的税前资本成本:

1000=50×(P/A,i,4)+1197.24(P/F,i,4)

当利率为9%时:

50×(P/A,9%,4)+1197.24×(P/F,9%,4)=1010.11

当利率为10%时

50×(P/A,10%,4)+1197.24×(P/F,10%,4)=976.21

内插计算得出:(i-9%)/(10%-9%)=(1000-1010.11)/( 976.21- 1010.11 )

解得:i=9.30%

所以可转换债券的税前资本成本9.30%。

因为可转换债券的税前资本成本小于等风险普通债券的市场利率(10%),对投资人没有吸引力,所以,筹资方案不可行。

(4)因为目前的股权成本是0.715/22+8%=11.25%,如果它的税后成本高于股权成本11.25%,则不如直接增发普通股;如果它的税前成本低于普通债券的利率10%,则对投资人没有吸引力。

如果它的税前成本为10%,此时票面利率为r1,则:

1000=1000×r1×(P/A,10%,4)+1197.24×(P/F,10%,4)

解得r1=5.75%,

因为要求必须为整数,所以票面利率最低为6%。

如果它的税前成本为11.25%/(1-25%)=15%,此时票面利率为r2,则:

1000=1000×r2×(P/A,15%,4)+1197.24×(P/F,15%,4)

解得:r2=11.05%

因为要求必须为整数,所以票面利率最高为11%。

所以:使筹资方案可行的最低票面利率为6%;使筹资方案可行的最高票面利率为11%。

(1)发行日每份纯债券的价值

=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)

=1000×5%×3.7908+1000×0.6209

=810.44(元)

(2)可转换债券的转换比率=1000/25=40

第4年末的债券价值=1050/(1+10%)=954.55(元)

第4年年末每份可转换债券的转换价值=40×22×(F/P,8%,4)=1197.24(元),大于债券价值954.55元,所以第4年年末每份可转换债券的底线价值1197.24(元)

(3)因为甲公司股票的价格到第四年是22×(F/P,8%,4)≈30,等于25×1.2=30,所以如果在第四年不转换,则在第五年末就要按照1050元的价格被赎回,则理性投资人会在第四年就转股。

转换价值=22×(F/P,8%,4)×40=1197.24(元)

计算可转换债券的税前资本成本:

1000=50×(P/A,i,4)+1197.24(P/F,i,4)

当利率为9%时:

50×(P/A,9%,4)+1197.24×(P/F,9%,4)=1010.11

当利率为10%时

50×(P/A,10%,4)+1197.24×(P/F,10%,4)=976.21

内插计算得出:(i-9%)/(10%-9%)=(1000-1010.11)/( 976.21- 1010.11 )

解得:i=9.30%

所以可转换债券的税前资本成本9.30%。

因为可转换债券的税前资本成本小于等风险普通债券的市场利率(10%),对投资人没有吸引力,所以,筹资方案不可行。

(4)因为目前的股权成本是0.715/22+8%=11.25%,如果它的税后成本高于股权成本11.25%,则不如直接增发普通股;如果它的税前成本低于普通债券的利率10%,则对投资人没有吸引力。

如果它的税前成本为10%,此时票面利率为r1,则:

1000=1000×r1×(P/A,10%,4)+1197.24×(P/F,10%,4)

解得r1=5.75%,

因为要求必须为整数,所以票面利率最低为6%。

如果它的税前成本为11.25%/(1-25%)=15%,此时票面利率为r2,则:

1000=1000×r2×(P/A,15%,4)+1197.24×(P/F,15%,4)

解得:r2=11.05%

因为要求必须为整数,所以票面利率最高为11%。

所以:使筹资方案可行的最低票面利率为6%;使筹资方案可行的最高票面利率为11%。

第9题:

甲公司拟投资A公司新发行的可转换债券,该债券每张售价为1000元,期限25年,票面利率为10%,转换比率为20,不可赎回期为10年,10年后的赎回价格为1020元,以后每年递减5元,市场上等风险普通债券的市场利率为12%。

A公司目前的股价为35元/股,预计以后每年的增长率为6%。

要求:

(1)分别计算该债券第8年和第13年年末的底线价值;

(2)甲公司准备在可转换债券投资后15年进行转股或赎回,请计算不同方案下的报酬率,并为甲公司作出投资决策。

A公司目前的股价为35元/股,预计以后每年的增长率为6%。

要求:

(1)分别计算该债券第8年和第13年年末的底线价值;

(2)甲公司准备在可转换债券投资后15年进行转股或赎回,请计算不同方案下的报酬率,并为甲公司作出投资决策。

答案:

解析:

(1)第8年年末纯债券价值

=1000×10%×(P/A,12%,17)+1000×(P/F,12%,17)

=857.56(元)

转换价值=35×(1+6%)8×20=1115.69(元)

第8年年末的该债券的底线价值为1115.69(元)

第13年年末纯债券价值=1000×10%×(P/A,12%,12)+1000×(P/F,12%,12)=876.14(元)

转换价值=35×(1+6%)13×20=1493.05(元)

第13年年末的该债券的底线价值为1493.05(元)

(2)如果甲公司准备在第15年年末转股,有:

1000×10%×(P/A,k,15)+35×(1+6%)15×20×(P/F,k,15)=1000

根据内插法,得出报酬率为k=11.86%

如果甲公司准备在第15年年末赎回该债券,有:

1000×10%×(P/A,k,15)+(1020-5×5)×(P/F,k,15)=1000

根据内插法,得出报酬率为k=9.99%

所以甲公司最有利的方案应该是在第15年末进行转股,以此获得最高的报酬率。

=1000×10%×(P/A,12%,17)+1000×(P/F,12%,17)

=857.56(元)

转换价值=35×(1+6%)8×20=1115.69(元)

第8年年末的该债券的底线价值为1115.69(元)

第13年年末纯债券价值=1000×10%×(P/A,12%,12)+1000×(P/F,12%,12)=876.14(元)

转换价值=35×(1+6%)13×20=1493.05(元)

第13年年末的该债券的底线价值为1493.05(元)

(2)如果甲公司准备在第15年年末转股,有:

1000×10%×(P/A,k,15)+35×(1+6%)15×20×(P/F,k,15)=1000

根据内插法,得出报酬率为k=11.86%

如果甲公司准备在第15年年末赎回该债券,有:

1000×10%×(P/A,k,15)+(1020-5×5)×(P/F,k,15)=1000

根据内插法,得出报酬率为k=9.99%

所以甲公司最有利的方案应该是在第15年末进行转股,以此获得最高的报酬率。

第10题:

(2010年)H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。

公司现在急需筹集资金5000万元,有以下三个备选方案:

方案1:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。

这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次,转换价格为25元;不可赎回为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按方案2发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

(4)判断方案3是否可行并解释原因。如方案3不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变。)

公司现在急需筹集资金5000万元,有以下三个备选方案:

方案1:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。

这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次,转换价格为25元;不可赎回为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按方案2发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

(4)判断方案3是否可行并解释原因。如方案3不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变。)

答案:

解析:

(1)股票的资本成本=1×(1+6%)/20+6%=11.3%

(2)债券的税前资本成本=3.6%+(6.5%-3.4%+6.25%-3.05%+7.5%-3.6%)/3=7%

(3)第5年末债券价值=1000×5%×(P/A,7%,5)+1000×(P/F,7%,5)=918.01(元)

转换比率=1000/25=40

第5年末预计股价=20×(F/P,6%,5)=26.764(元)

第5年末转换价值=26.764×40=1070.56(元)

第5年末底线价值为转换价值与债券价值两者中较高者为1070.56元。

由于转换价格高于赎回价格,投资者会选择转换为普通股。

设可转换债券的税前资本成本为K,

1000=1000×5%×(P/A,K,5)+1070.56×(P/F,K,5)

当K=6%时,

1000×5%×(P/A,6%,5)+1070.56×(P/F,6%,5)=50×4.2124+1070.56×0.7473=1010.65

当K=7%时,

1000×5%×(P/A,7%,5)+1070.56×(P/F,7%,5)=50×4.1002+1070.56×0.7130=968.32

利用内插法,

(7%-K)/(7%-6%)=(968.32-1000)/(968.32-1010.65)

(7%-K)/1%=0.75

7%-K=0.75%

K=7%-0.75%=6.25%

解得可转换债券的税前资本成本为6.25%。

(4)由于可转换债券的税前资本成本低于等风险普通债券的市场利率,对投资人没有吸引力,方案3不可行。

修改意见1:提高票面利率至W:

根据:1000=1000×w×(P/A,7%,5)+1070.56×(P/F,7%,5)

可知:w=5.77%

即票面利率至少提高到5.77%,方案才可行。

修改意见2:降低转换价格到Y元:

1000=1000×5%×(P/A,7%,5)+26.764×1000/y×(P/F,7%,5)

解得:y=24.00

即至少把转换价格降低到24.00元,方案才可行。

修改意见3:延长不可赎回期至T年

当T=6时:

第6年末预计股价=20×(F/P,6%,6)=28.37(元)

第6年末转换价值=28.37×40=1134.8(元)

1000×5%×(P/A,7%,6)+1134.8×(P/F,7%,6)=994.45(元)

当T=7年时:

第7年末预计股价=20×(F/P,6%,7)=30.07(元)

第7年末转换价值=30.07×40=1202.8(元)

50×(P/A,7%,7)+1202.8×(P/F,7%,7)=1018.45(元)

不可赎回期至少延长到7年,方案才可行。

(2)债券的税前资本成本=3.6%+(6.5%-3.4%+6.25%-3.05%+7.5%-3.6%)/3=7%

(3)第5年末债券价值=1000×5%×(P/A,7%,5)+1000×(P/F,7%,5)=918.01(元)

转换比率=1000/25=40

第5年末预计股价=20×(F/P,6%,5)=26.764(元)

第5年末转换价值=26.764×40=1070.56(元)

第5年末底线价值为转换价值与债券价值两者中较高者为1070.56元。

由于转换价格高于赎回价格,投资者会选择转换为普通股。

设可转换债券的税前资本成本为K,

1000=1000×5%×(P/A,K,5)+1070.56×(P/F,K,5)

当K=6%时,

1000×5%×(P/A,6%,5)+1070.56×(P/F,6%,5)=50×4.2124+1070.56×0.7473=1010.65

当K=7%时,

1000×5%×(P/A,7%,5)+1070.56×(P/F,7%,5)=50×4.1002+1070.56×0.7130=968.32

利用内插法,

(7%-K)/(7%-6%)=(968.32-1000)/(968.32-1010.65)

(7%-K)/1%=0.75

7%-K=0.75%

K=7%-0.75%=6.25%

解得可转换债券的税前资本成本为6.25%。

(4)由于可转换债券的税前资本成本低于等风险普通债券的市场利率,对投资人没有吸引力,方案3不可行。

修改意见1:提高票面利率至W:

根据:1000=1000×w×(P/A,7%,5)+1070.56×(P/F,7%,5)

可知:w=5.77%

即票面利率至少提高到5.77%,方案才可行。

修改意见2:降低转换价格到Y元:

1000=1000×5%×(P/A,7%,5)+26.764×1000/y×(P/F,7%,5)

解得:y=24.00

即至少把转换价格降低到24.00元,方案才可行。

修改意见3:延长不可赎回期至T年

当T=6时:

第6年末预计股价=20×(F/P,6%,6)=28.37(元)

第6年末转换价值=28.37×40=1134.8(元)

1000×5%×(P/A,7%,6)+1134.8×(P/F,7%,6)=994.45(元)

当T=7年时:

第7年末预计股价=20×(F/P,6%,7)=30.07(元)

第7年末转换价值=30.07×40=1202.8(元)

50×(P/A,7%,7)+1202.8×(P/F,7%,7)=1018.45(元)

不可赎回期至少延长到7年,方案才可行。