注册会计师

A公司预计产品年销量为1080件,一年按照360天计算,平均日销售量为3台;固定的储存成本2000元/年,变动储存成本为100元/台(一年),固定订货成本为1000元/年,变动的订货成本为74.08元/次;公司进货价格为每台500元,售价为每台580元;如果供应中断,单位缺货成本80元,订货至到货的时间为4天。在此期间销售需求概率分布如下:在假设可以忽略各种税金影响的情况下计算: 1、该商品的经济进货批量。 2、该商品按照经济进货批量进货时平均存货占用的资金。(不含保险储备资金) 3、该商品按照经济进货批

题目

在假设可以忽略各种税金影响的情况下计算:

1、该商品的经济进货批量。

2、该商品按照经济进货批量进货时平均存货占用的资金。(不含保险储备资金)

3、该商品按照经济进货批量进货的全年存货取得成本和储存成本(不含保险储备成本)。

4、该商品含有保险储备的再订货点。

相似问题和答案

第1题:

下列与持有存货成本有关的各成本计算中,不正确的有( )。

A.取得成本=购置成本

B.储备存货的总成本=订货成本+储存成本+缺货成本

C.订货成本=订货固定成本+订货变动成本

D.存储成本=储存固定成本+储存变动成本

解析:取得成本=订货成本+购置成本,因此A选项错误;储备存货的总成本=取得成本+储存成本+缺货成本=订货成本+购置成本+储存成本+缺货成本,因此B选项错误。

第2题:

甲公司上年的销售收入为8000万元,上年年末的负债为500万元,预计今年的销售增长率为15%,负债增加100万元。甲公司的变动成本率为60%,负债利息率为8%(按照年末负债计算),固定成本为180万元,每年的优先股股利为15万元,所得税税率为25%。 甲公司所销售的商品均为本企业生产,生产中要使用甲零件,预计全年共需16200件,单价10元,日供应量60件,-次订货变动成本25元,单位储存变动成本1元/年。-年为360天,保险储备量为20件。 要求: (1)计算-下今年甲零件的经济订货量、经济订货量相关总成本、订货次数、订货周期、送货期、平均库存量以及平均占用资金; (2)如果明年利息费用、固定成本不变,销售增长率为15%,预计明年的每股收益增长率。

(1)平均日需求量=16200/360=45(件)经济订货量

=1800(件)

经济订货量相关总成本

订货次数=16200/1800=9(次)订货周期=360/9=40(天)

送货期=1800/60=30(天)平均库存量

=1800/2×(1-45/60)+20=245(件)存货平均占用资金=245×10=2450(元)(2)边际贡献=8000×(1+15%)×(1-

60%)=3680(万元)总杠杆系数

=3680/r3680-(500+100)×8%-180-15/(1-25%)]

=1.07

每股收益增长率=15%×1.07=16.05%

第3题:

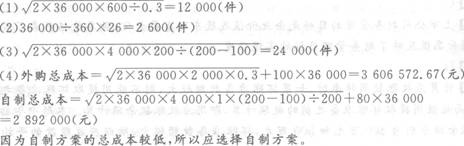

已知某公司与甲零件有关的信息如下: 甲零件的年需求数量为36000件(假设每年360天),购买价格每单位100元,储存变动成本为0.3元,订货成本每次600元,一次到货,订货至到货的时间间隔为26天。 要求: (1)按照基本模型计算的最优经济订货量为多少? (2)库存甲零件还剩多少时就应补充订货? (3)若该零件也可以自制,每天产量预计为200件,该公司已具备生产该零件的完全生产能力且无法转移,每次生产准备成本为4000元,单位储存变动成本为1元,单位自制变动成本为80元,求零件自制的经济批量。 (4)比较按经济批量模型外购和自制方案的总成本,并作出采用何种方案的决策。

第4题:

某公司本年度需耗用乙材料36 000千克,该材料采购成本为200元/千克,年储存成本为16元/千克,平均每次进货费用为20元,在途时间(即订货提前期)为5天,单位缺货成本为2元,保险储备量为300千克。一年按360天计算。

要求计算乙材料本年度的下列指标:

(1)经济进货批量;

(2)每次订货的平均缺货量;

(3)全年缺货成本(一般了解即可,要考虑订货次数);

(4)原材料使用率;

(5)再订货点;

(6)平均存货水平;

(7)与保险储备量和经济订货量相关的储存成本;

(8)平均资金占用额;

(9)如果预计每天的最大耗用量为110千克,根据保险储备量推算最长的订货提前期。

第5题:

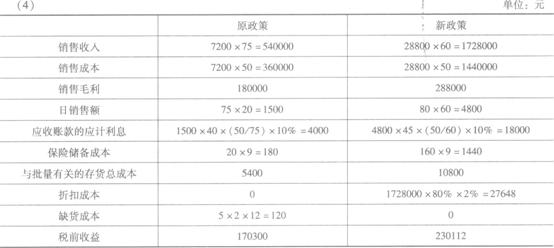

ABC公司是商业批发公司,经销的一种商品原有信用政策n/30,每天平均销量为20个,每个售价为75元,平均收账天数40天;公司销售人员提出了新的政策,以便促销,新的政策包括改变信用政策:“2/10,n/50”,同时以每个60元的价格销售,预计改变政策后每天能多售出60个,估计80%的客户会享受折扣,预计平均收账天数为45天。企业资本成本率为10%,存货单位变动年储存成本是9元,每次订货变动成本为225元,单位变动成本为50元。(1年按360天计算)

要求:

(1)计算该商品改变政策前后的经济订货量、最佳订货次数和与批量有关的存货总成本;

(2)若单位缺货成本为5元,存货正常交货期为10天,延迟交货1天的概率为0.2,延迟交货2天的概率为0.1,不延迟交货的概率为0.7,计算合理的保险储备和再订货点;

(3)计算该商品改变政策前后的平均库存量以及存货占用资金的应计利息;

(4)按照第(1)和第(2)问所确定的经济订货量和再订货点进行采购,综合判断应否改变政策。

(1)原政策:

年销量=20×360=7200(个)

经济订货量:

=600(个)

=600(个)订货次数=7200/600=12(次)

与批量有关的存货总成本

=

=5400(元)

=5400(元)新政策:

年销量=80×360=28800(个)

经济订货量:

=1200(个)

=1200(个)订货次数=28800/1200=24(次)

与批量有关的存货蒯成本

=

=10800(元)

=10800(元)(2)改变政策前:

每天需要量20个,

正常交货期内需要量=10×20=200(个)

若延期交货1天,则

交货期内的需要量=11×20=220(个)

若延期交货2天,则

交货期内的需要量=12×20=240(个)

不设保险储备(即B=0)时:

再订货点=200+0=200(个)

缺货量S=(220-200)×0.2+(240-200)×0.1=8(个)

相关成本Tc(S,B)=5×8×12=480(元)

保险储备为20个(即B:20)时:

再订货点=200+20=220(个)

缺货量S=(240-220)×0.1=2(个)

相关成本TC(S,B)=5×2×12+20×9=300(元)

保险储备为40个(即B=40)时:

再订货点=200+40=240(个)

缺货量S=0

相关成本Tc(S,B)=40×9=360(元)

所以合理保险储备为20个,再订货点为220个。

改变政策后:

每天需要量80个,正常交货期内需要量=10×80=800(个)

若延期交货1天,则交货期内的需要量=11×80=880(个)

若延期交货2天,则交货期内的需要量=12×80=960(个)

不设保险储备(即B=O)时:

再订货点=800+0=800(个)

缺货量S=(880-800)×0.2+(960-800)×0.1=32(个)

相关成本TC(S,B)=5 ×32×24=3840(元)

保险储备为80个(即B=80)时:

再订货点=800+80=880(个)

缺货量S=(960-880)×0.1=8(个)

相关成本TC(S,B)=5×8×24+80×9=1680(元)

保险储备为160个(即B=160)时:

再订货点=800+160=960(个)

缺货量S=0

相关成本TC(S,B)=160×9=1440(元)

所以合理保险储备为160个,再订货点为960个。

(3)改变政策前

平均库存量=600/2+20=320(个)

存货占用资金的应计利息=320×50×10%=1600(元)

改变政策后

平均库存量=1200/2+160=760(个)

存货占用资金的应计利息=760×50×10%=3800(元)

所以,应该改变政策。

【说明】本题中的“存货占用资金的应计利息”包括两部分,一部分是与批量有关的存货(Q/2)占用资金的应计利息,另一部分是保险储备量(B)占用资金的应计利息。根据教材内容可知,存货单位变动储存成本 (K)中包括“单位存货占用资金的应计利息”,由此可知:保险储备成本=B×Kc中包括保险储备量(日)占用资金的应计利息;与批量有关的存货总成本(D/Q×K+Q/2×Kc)中包括与批量有关的存货(Q/2)占用资金的应计利息。由此可知,存货占用资金的应计利息(1600元、3800元)已经包括在保险储备成本和与批量有关的存货总成本中,所以,计算税前收益时不再另外减掉“存货占用资金的应计利息”。

第6题:

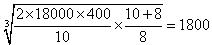

某公司本年度需耗用乙材料18000千克,该材料采购成本为100元/干克,年储存成本为10元/干克,平均每次进货费用为400元,正常在途时间(即正常订货提前期或正常交货期)为7天,单位缺货成本为8元,保险储备量为200千克。

要求计算乙材料本年度的下列指标:

(1)经济进货批量;

(2)每次订货的平均缺货量;

(3)原材料使用率;(一年按照360天计算)

(4)再订货点;

(5)平均存货水平;

(6)全年变动性储存成本;

(7)平均资金占用额;

(8)如果预计每天的最大耗用量为75千克,根据保险储备量推算最长的订货提前期。

(1)经济进货批量=

(千克)

(千克) (2)每次订货的平均缺货量=1800×10/(10+8)=1000(千克)

(3)原材料使用率=18000/360=50(千克)

(4)再订货点=交货期内的需求+保险储备=50×7+200=550(千克)

(5)平均存货水平=经济进货批量/2+保险储备=1800/2+200=1100(千克)

(6)全年变动性储存成本=平均存货水平×单位年储存成本=1100×10=11000(元)

(7)平均资金占用额=平均存货水平×单位采购成本=1100×100=110000(元)

(8)200=(75×最长的订货提前期一50×7)/2

解得:最长的订货提前期=10(天)

第7题:

A公司正在考虑经销一种新的家电产品。据预测该产品年销量为1080台,一年按360天计算,平均日销量为3台,固定储存成本为2000元/年,变动储存成本为100元/台(一年),固定的订货成本为1000元/年,变动的订货成本为74.08元/次。公司的进货价格为500元/台,售价为580元/台。不考虑所得税影响。

【要求】

(1)计算该商品经济进货批量;

(2)该商品按经济批量进货时存货平均占用的资金;

(3)该商品按经济批量进货时的全年存货进货成本和储存成本。

【答案】

(l)计算该商店经济进货批量=(2×1080×74.08/100)1/2=40(台)

(2)经济进货批量平均占用资金=(40/2)×500=10000(元)

(3)经济进货批量全年取得成本=1000+(1080/40)×74.08+1080×500=543000.16(元)

经济进货批量全年储存成本=2000+(40/2)×l00=4000(元)

第8题:

资料: A公司是一个家用电器零售商,现经营约500种家用电器产品。该公司正在考虑经销一种新的家电产品。据预测该产品年销售量为1080台,一年按360天计算,平均日销售量为3台;固定的储存成本2000元/年,变动储存成本为100元/台(一年);固定的订货成本为1000元/年,变动的订货成本为74.08元/次;公司的进货价格为每台500元,售价为每台580元;如果供应中断,单位缺货成本为80元。订货至到货的时间为4天,在此期间销售需求的概率分布如下:

要求:在假设可以忽略各种税金影响的情况下计算:

(1)该商品的进货经济批量。

(2)该商品按照经济批量进货时存货平均占用的资金(不含保险储备金)。

(3)该商品按照经济批量进货的全年存货取得成本和储存成本(不含保险储备成本)。

(4)该商品含有保险储备量的再订货点。

(1)经济订货量= =

(2)存货占用资金=平均存量进货价格

=

(3)全年取得成本=固定订货成本+变动订货成本+购置成本

=1000+(1080/40)×74.08+1080×500

=543000.16(元)

全年储存成本=储存固定成本+储存变动成本

=2000+100×(40/2)=4000(元)

(4)再订货点的计算

交货期内平均需求=日需求×交货时间

=3×4=12(台)

年订货次数=年需求量/一次订货批量

=1080/40=27(次)

设保险储备=0,则:保险储备成本=0

一次订货期望缺货量=∑(缺货量缺货概率)

=(13-12)×0.18+(14-12)×0.08+(15-12)×0.04

=0.46

设保险储备=1,则:保险储备成本=1×100=100

一次订货期望缺货量=∑(缺货量缺货概率)

=(14-13)×0.08+(15-13)×0.04=0.16

缺货成本=0.16×80×27=345.60(元)

相关总成本=保险储备成本+缺货成本

=100+345.6=445.6(元)

设保险储备=2,则:保险储备成本

=100×2=200

一次订货期望缺货量

=(15-14)×0.04=0.04

缺货成本

=0.04×80×27=86.4(元)

相关总成本=保险储备成本200+缺货成本86.4=286.4(元)

设保险储备=3,则:保险储备成本

=100×3=300(元)

因此,合理的保险储备量是2台(相关总成本最低),即再订货点为14台。

第9题:

假设某公司每年需外购零件3600件,该零件单位变动储存成本为20元,一次订货成本为25元,单位缺货损失为100元。在交货期内,生产需要量及其概率如表7-12:

要求:

(1)计算经济订货批量;

(2)计算年最佳订货次数及每年与批量相关的存货总成本;

(3)计算交货期内平均需求;

(4)计算最佳保险储备(设置保险储备时以一天的生产需要量为最小单位,一年按360天计算);

(5)计算含有保险储备的再订货点。

(1)经济订货批量 =(2×3600×25/20)1/2=95(件)

(2)年最佳订货次数=3600+95=38(次)

每年与批量相关的存货总成本=(2×3600×25×20)1/2=1897.37(元)

(3)交货期内平均需求=50×0.1+60×0.2+70×0.4+80×0.2+90×0.1=70(件)

(4)每天的生产需要量=3600/360=10(件)

保险储备为0件时,再订货点=70+0=70(件),

交货期内的生产需要量大于70件时会发生缺货,如果生产需要量为80件(概率为0.2),则会缺货80-70=10(件),如果生产需要量为90件(概率为0.1),则会缺货90-70=20(件),加权平均每次订货的缺货量=10×0.2+20×0.1=4(件),每次订货的缺货损失=4×100=400(元),每年(订货次数为38次)的缺货损失=400×38=15200(元),保险储备的储存成本=0×20=0(元),相关的总成本=15200(元)。

保险储备为10件时,再订货点=70+10=80(件),交货期内的生产需要量大于80件时会发生缺货,如果生产需要量为90件(概率为0.1),则会缺货90-80=10(件),加权平均每次订货的缺货量=10×0.1=1(件),每次订货的缺货损失=1×100=100(元),每年的缺货损失=100×38=3800(元),保险储备的储存成本=10×20=200(元),相关的总成本=3800+200=4000(元)。

保险储备为20件时,再订货点=70+20=90(件),交货期内的生产需要量大于90件时会发生缺货,本题中不会发生缺货,即缺货损失=0,保险储备的储存成本=20×20=400(元),相关的总成本=0+400=400(元)。所以,最佳保险储备为20件。

(5)含有保险储备的再订货点=70+20=90(件)。

第10题:

B.储备存货的总成本=取得成本+储存成本+缺货成本

C.订货成本=固定订货成本+变动订货成本

D.存储成本=固定储存成本+变动储存成本

E.订货成本=固定订货成本