注册会计师

甲企业即将执行国际化发展的计划,但由于现有结构已无法满足企业开拓的需求,因此需要对其进行调整。下列适合甲企业的组织结构的是( )。A.区域事业部制结构 B.产品事业部制结构 C.客户事业部制结构 D.M型企业组织结构

题目

B.产品事业部制结构

C.客户事业部制结构

D.M型企业组织结构

相似问题和答案

第1题:

债务人甲企业在执行和解协议期间,财务状况继续恶化致使和解协议无法执行,人民法院经甲企业和解债权人请求,裁定终止和解协议的执行。为此,甲企业认为和解债权人因此执行和解协议所受的清偿无效,应予以退还作为破产财产。甲企业的观点是正确的。( )

根据规定,人民法院裁定终止和解协议执行的,和解债权人在和解协议中作出的债权调整的承诺失去效力。和解债权人因执行和解协议所受的清偿仍然有效,和解债权未受清偿的部分作为破产债权。

第2题:

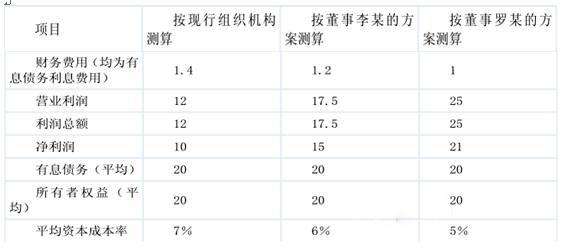

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

第3题:

甲企业是一家印刷厂,为了提升成本效率并为其在竞争中带来成本优势,甲企业推行流水线式的生产和管理,根据明茨伯格的结构构型理论,甲公司最适合采用的组织结构为( )。

A.简单型结构

B.专业型企业

C.机械型企业

D.灵活型企业

【正确答案】:C

【答案解析】:机械型企业是一种以战略顶点的优势为基础的简单结构,因此机械型企业依靠技术结构的权力,它更强调规章制度,并由机械化的运营流程来管理企业内部的所有活动,甲企业推行流水线式的生产和管理,是一种典型的机械式企业。(参见教材96页)

【该题针对“组织构型”知识点进行考核】

第4题:

B.庚企业和甲企业同为当地国资委管理的国有企业,因此庚企业是甲企业的关联方

C.辛企业是甲企业的长期客户,双方已保持稳定的购销关系20年,因此辛企业是甲企业的关联方

D.戊企业和甲企业同为己企业的子公司,因此戊企业是甲企业的关联方

E.乙企业与甲企业共同控制丙企业,因此乙企业是甲企业的关联方

(2)与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。

(3)仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方关系。

(4)受同一方重大影响的企业之间不构成关联方。

第5题:

B.庚企业和甲企业同为当地国资委管理的国有企业,因此庚企业是甲企业的关联方

C.辛企业是甲企业的长期客户,双方已保持稳定的购销关系20年,因此辛企业是甲企业的关联方

D.戊企业和甲企业同为已企业的子公司,因此戊企业是甲企业的关联方

E.乙企业与甲企业共同控制丙企业,因此乙企业是甲企业的关联方

第6题:

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

第7题:

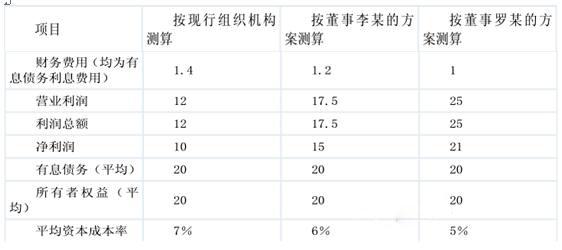

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

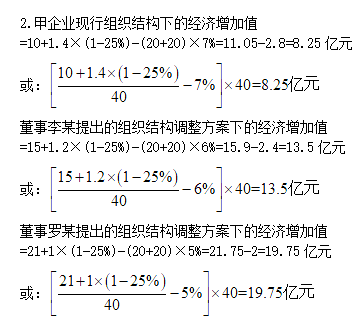

-2.8=8.25 亿元(2 分)或:={{10+1.4*(1-25%)}/40-7%}*40= 8.25 亿元(2 分)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2*(1-25%)-(20+20)*6%=15.9-2.4=13.5 亿元(2 分)或:={{15+1.2*(1-25%)}/40-6%}*40=13.5 亿元(2 分)

董事罗某提出的组织结构调整方案下的经济增加值=21+1*(1-25%)-(20+20)*5

%=21.75-2=19.75 亿元(2 分)或:={{21+1*(1-25%)}/40-5%}*40=19.75 亿元(2 分)

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗

某提出的组织结构调整方案。

第8题:

甲公司近两年效益持续下滑,公司董事会委派专人对企业经营进行了详尽分析。分析结果表明,企业效益下滑的主要原因是组织能力下降,效率低下。董事会需要对现有组织能力进行衡量,以明确改进突破口。下列选项中,甲公司董事会可用于衡量企业组织能力的因素有( )。

A.销售组织分析

B.组织结构

C.岗位责任

D.人力管理

【正确答案】:BC

【答案解析】:组织管理能力主要可以从以下一些方面进行衡量:(1)职能管理体系的任务分工;(2)岗位责任;(3)集权和分权的情况;(4) 组织结构(直线职能、事业部等);(5)管理层次和管理范围的匹配。选项A属于营销能力分析。选项D属于生产管理能力分析。(参见教材34~35页)

【该题针对“企业内部因素的构成”知识点进行考核】

第9题:

B、庚企业和甲企业同为当地国资委管理的国有企业,因此庚企业是甲企业的关联方

C、辛企业是甲企业的长期客户,双方已保持稳定的购销关系20年,因此辛企业是甲企业的关联方

D、戊企业和甲企业同为已企业的子公司,因此戊企业是甲企业的关联方

E、乙企业与甲企业共同控制丙企业,因此乙企业是甲企业的关联方

(2)与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。

(3)仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方关系。

(4)受同一方重大影响的企业之间不构成关联方。

第10题:

B.庚企业和甲企业同为当地国资委管理的国有企业,因此庚企业是甲企业的关联方

C.辛企业是甲企业的长期客户,双方已保持稳定的购销关系20年,因此辛企业是甲企业的关联方

D.戊企业和甲企业同为己企业的子公司,因此戊企业是甲企业的关联方

E.乙企业与甲企业共同控制丙企业,因此乙企业是甲企业的关联方

(2)与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。

(3)仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方关系。

(4)受同一方重大影响的企业之间不构成关联方。