注册会计师

某企业2018年度有关资料如下: (1)与机械厂签订设备安装合同一份,合同注明设备价款600万元,按设备价款的5%支付安装费用; (2)与某银行签订贴息贷款合同一份,注明借款8000万元;与某金融机构签订借款合同,注明借款5000万元,年利率5%; (3)当年6月,实收资本比上年增加3000万元,当年新设其他营业账簿10本; (4)自境外运进一台设备,由境外运输公司运入境内,双方签订的货物运输合同注明运费100万元; (5)与某技术开发企业签订合同,委托其开发某项技术,技术开发完成后双方共有,约定该企业提

题目

(1)与机械厂签订设备安装合同一份,合同注明设备价款600万元,按设备价款的5%支付安装费用;

(2)与某银行签订贴息贷款合同一份,注明借款8000万元;与某金融机构签订借款合同,注明借款5000万元,年利率5%;

(3)当年6月,实收资本比上年增加3000万元,当年新设其他营业账簿10本;

(4)自境外运进一台设备,由境外运输公司运入境内,双方签订的货物运输合同注明运费100万元;

(5)与某技术开发企业签订合同,委托其开发某项技术,技术开发完成后双方共有,约定该企业提供专项资金1000万元用于购买研发设备和专业耗材,支付开发企业的研发报酬为300万元。

要求:根据上述资料,回答下列问题。

(1)计算该企业业务(1)应缴纳的印花税;

(2)计算该企业业务(2)应缴纳的印花税;

(3)计算该企业业务(3)应缴纳的印花税;

(4)计算该企业业务(4)应缴纳的印花税;

(5)计算该企业业务(5)应缴纳的印花税。

相似问题和答案

第1题:

答案:

第2题:

某企业2009年度的资产负债状况如下表(单位:元)所示:

[*]

根据上表资料,该企业的资产负债率为( )。

A.26.08%

B.19.09%

C.23.79%

D.141.51%

解析:资产负债率等于负债总额与资产总额的比率。根据表中资料,负债包括应付票据、应交税金、长期借款——基建借款、长期借款(一年内到期部分)、长期借款——技术改造借款和短期借款——生产周转款,合计为:20000+50000+1005000+250000+65000+560000=1950000(元)。资产总额包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料、固定资产折旧和累计折旧,合计为:2000+48000+15000+4500+4500+800000+9180000+160000=10214000(元)。资产负债率=195000/10718000=19.09%。

第3题:

某企业2002年度的资产负债表如下:

请根据表中资料回答以下问题:

该企业的流动比率为( )。

A.0.92

B.0.97

C.1.2

D.1.5

第4题:

B.120

C.135

D.100

第5题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

第6题:

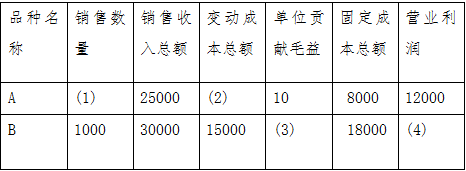

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第7题:

A.3万元

B.3.5万元

C.7万元

D.1.5万元

第8题:

答案:

第9题:

{图}

假设无其他纳税调整项目,甲居民企业2018年度企业所得税应纳税所得额为( )万元

B.160

C.210

D.260

2018年应纳税额=(200-40)=160(万元)

第10题:

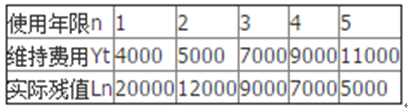

根据以上资料,回答下列问题

该设备最少的年度使用费为()。

B.14500

C.13000

D.12500