(中级)经济师

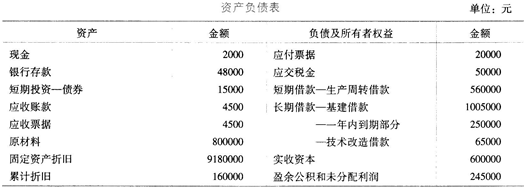

某企业2017年度的资产负债状况如下表所示:根据上表资料,该企业的速动比率为()。A.0.63 B.0.65 C.0.084 D.1.57

题目

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为()。

根据上表资料,该企业的速动比率为()。

A.0.63

B.0.65

C.0.084

D.1.57

B.0.65

C.0.084

D.1.57

参考答案和解析

答案:C

解析:

考点:偿债能力分析。速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。速动比率=74000/880000≈0.084。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业2010年度的资产负债状况如下表所示(单位:元):

根据上表资料,若表中短期投资符合现金等价物的条件,该企业的现金比率为( )。

A.0.56

B.0.63

C.0.65

D.0.67

正确答案:A

解析:现金比率是指现金与流动负债的比率,这里所说的现金是指现金及现金等价物,若短期投资符合现金等价物的条件,该企业的现金包括现金、银行存款、短期投资——债券,合计为:2000+480000+15000=497000(元),流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。现金比率=497000÷880000≈0.56。

解析:现金比率是指现金与流动负债的比率,这里所说的现金是指现金及现金等价物,若短期投资符合现金等价物的条件,该企业的现金包括现金、银行存款、短期投资——债券,合计为:2000+480000+15000=497000(元),流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。现金比率=497000÷880000≈0.56。

第2题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

正确答案:C

解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.46。

解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.46。

第3题:

某企业职工生产某种产品件数资料如下表所示:

答案:

第4题:

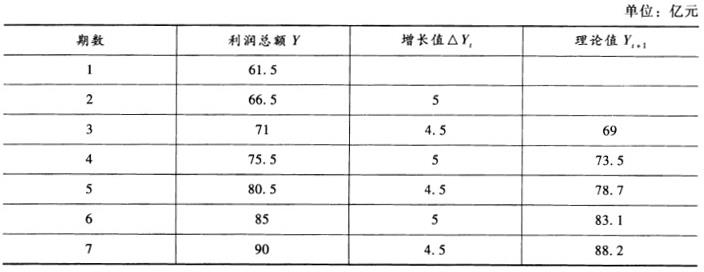

某企业利润总额的历史资料如下表所示:

试用算术平均法预测下一年度的利润总额为()。

试用算术平均法预测下一年度的利润总额为()。

A:94.5

B:94.9

C:94.75

D:73.9

B:94.9

C:94.75

D:73.9

答案:C

解析:

由表可以看出,数据类型呈现出一种趋势性变动且增长量大致相同时,用算术平均法求出其平均增长量,然后再进行预测。步骤如下: (5+4.5+5+4.5+5+4.5)/6=4.75(亿元),

(5+4.5+5+4.5+5+4.5)/6=4.75(亿元), 。

。

(5+4.5+5+4.5+5+4.5)/6=4.75(亿元),。第5题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的存货周转率为( )次。

该公司2017年度的存货周转率为( )次。

A.0.8

B.1.2

C.2.6

D.4.0

B.1.2

C.2.6

D.4.0

答案:C

解析:

根据公式:存货周转率(次数)=营业成本/平均存货;平均存货=(存货年初数+存货年末数)/2。即存货周转率=2.6/[(0.8+1.2)/2]=2.6(次)。

第6题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

正确答案:C

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

第7题:

(2017年真题)某工程项目实施过程的部分时间参数如下表所示

其中,总时差最大的活动是( )

其中,总时差最大的活动是( )

A.B

B.D

C.E

D.G

B.D

C.E

D.G

答案:B

解析:

第8题:

某企业2009年度的资产负债状况如下表(单位:元)所示:

[*]

根据上表资料,该企业的资产负债率为( )。

A.26.08%

B.19.09%

C.23.79%

D.141.51%

正确答案:B

解析:资产负债率等于负债总额与资产总额的比率。根据表中资料,负债包括应付票据、应交税金、长期借款——基建借款、长期借款(一年内到期部分)、长期借款——技术改造借款和短期借款——生产周转款,合计为:20000+50000+1005000+250000+65000+560000=1950000(元)。资产总额包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料、固定资产折旧和累计折旧,合计为:2000+48000+15000+4500+4500+800000+9180000+160000=10214000(元)。资产负债率=195000/10718000=19.09%。

解析:资产负债率等于负债总额与资产总额的比率。根据表中资料,负债包括应付票据、应交税金、长期借款——基建借款、长期借款(一年内到期部分)、长期借款——技术改造借款和短期借款——生产周转款,合计为:20000+50000+1005000+250000+65000+560000=1950000(元)。资产总额包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料、固定资产折旧和累计折旧,合计为:2000+48000+15000+4500+4500+800000+9180000+160000=10214000(元)。资产负债率=195000/10718000=19.09%。

第9题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

关于资产负债表,下列各项正确的是()。

A:资产负债表是反映企业某一特定日期财务状况的会计报表

B:资产负债表表明企业动态的财务状况

C:资产负债表是根据“资产=负债+所有者权益”这一会计恒等式编制

D:资产负债表表明企业所负担的债务数额及构成情况

A:资产负债表是反映企业某一特定日期财务状况的会计报表

B:资产负债表表明企业动态的财务状况

C:资产负债表是根据“资产=负债+所有者权益”这一会计恒等式编制

D:资产负债表表明企业所负担的债务数额及构成情况

答案:A,C,D

解析:

财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

第10题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度应收账款增加幅度超过营业收入的增加幅度,若调整信用政策,应从( )入手。

该公司2017年度应收账款增加幅度超过营业收入的增加幅度,若调整信用政策,应从( )入手。

A.信用条件

B.信用标准

C.风险系数

D.收账政策

B.信用标准

C.风险系数

D.收账政策

答案:A,B,D

解析:

应收账款政策又称信用政策,是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。