中级会计职称

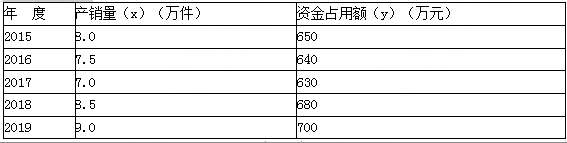

某企业2015年~2019年度产销数量和资金占用额的历史资料如下表所示,该企业2020年预计产销量为8.6万件。要求:采用高低点法预测该企业2019年的资金需用量。

题目

要求:采用高低点法预测该企业2019年的资金需用量。

相似问题和答案

第1题:

某企业2009年度的资产负债状况如下表(单位:元)所示:

[*]

根据上表资料,该企业的资产负债率为( )。

A.26.08%

B.19.09%

C.23.79%

D.141.51%

解析:资产负债率等于负债总额与资产总额的比率。根据表中资料,负债包括应付票据、应交税金、长期借款——基建借款、长期借款(一年内到期部分)、长期借款——技术改造借款和短期借款——生产周转款,合计为:20000+50000+1005000+250000+65000+560000=1950000(元)。资产总额包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料、固定资产折旧和累计折旧,合计为:2000+48000+15000+4500+4500+800000+9180000+160000=10214000(元)。资产负债率=195000/10718000=19.09%。

第2题:

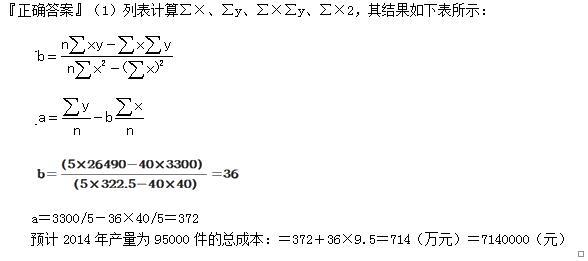

某企业2002年至2006年的产销数量和资金占用数量的历史资料如下表所示,该企业2007年预计产销量为95000件。

要求:

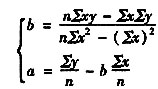

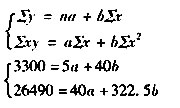

(1)分别运用高低点法和回归分析法计算该企业2007年的资金需要量;

(2)说明两种方法预测的2007年资金需要量出现差异的原因。

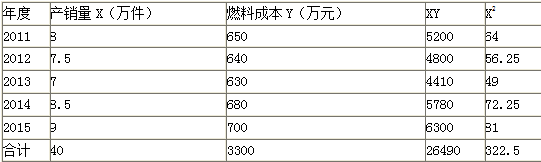

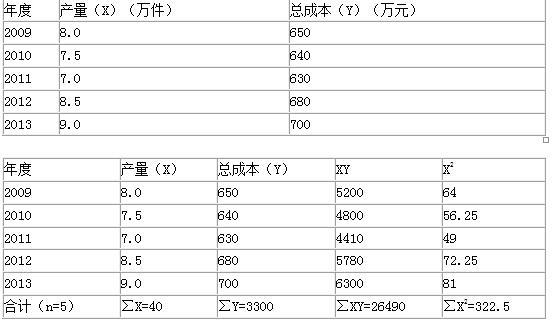

某企业产销量与资金占用量表

年度 产量(x)(万件) 资金占用量(Y)(万元) 2002 8.0 650 2003 7.5 640 2004 7.0 630 2005 8.5 680 2006 9.0 700

(1)采用高低点法预测2007年的资金需要量

①6=(700-630)/(9-7)=35(元/件)

②由Y=a+bx,代入2004年数据,求得:a=Y-bx=6300000-35×70000=3850000(元)

或者:代入2006年数据,求得:n=Y-bx=7000000-35×90000=3850000(元)

建立预测资金需要量的数学模型:Y=3850000+35x

③预测2007年产量为95000件时的资金需要量=3850000+35×95000=7175000(元)

(2)采用回归分析法预测2007年的资金需要量

④根据资料计算整理出下列计算表中数据

年度 |

产量(x) |

资金占用量(y) |

xy |

x2 |

|

2002 |

8.0 |

650 |

5200 |

64 |

|

2003 |

7.5 |

640 |

4800 |

56.25 |

|

2004 |

7.0 |

630 |

4410 |

49 |

|

2005 |

8.5 |

680 |

5780 |

72.25 |

|

2006 |

9.0 |

700 |

6300 |

81 |

|

合计(n=5) |

Σx=40 |

Σy=3300 |

Σxy=26490 |

Σx2=322.5 |

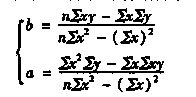

⑦将表中数据代入

得到:

b=(5×26490-40×3300)/(5 2322.5-40 ×40)=36

a=3300/5-36×40/5=372

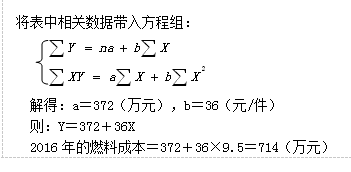

或者:将表中数据代入下列方程组

解得:b=36,a=372

或者:将表中数据代入

得到:

b=(5×26490-40×3300)/(5×322.5-40×40)=36

a=(322.5×3300-40×26490)/(5×322.5-40×40)=372

③预计2007年产量为95000件的资金需要量=372+36×9.5=714(万元)=7140000(元)

(3)两种测算方法的差额=7175000-7140000=35000(元)

其原因是高低点法只考虑了2004年和2006年的情况,而回归分析法考虑了2002~2006年各年的情况。

第3题:

假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为( )。

A.10

B.8

C.4

D.40%.

解析:来年预计利润=收入-变动成本-固定成本=20×50 -20×50×(1-40%)-300=100万元。假设价格增长10%,达到55元;预计利润增加=20×55-20×30-300=200万元;利润变动率=(200-100)/100=100%;单价的敏感系数= 100%/10%=10

第4题:

要求:用回归直线法预计2016年的燃料成本。

第5题:

某企业产销量和资金变化情况如下表:

年度 产销量(万件) 资金占用(万元) 2001 58 50 2002 55 46 2003 50 48 2004 60 53 2005 65 54则采用高低点法确定的单位变动资金为( )元。

A.0.40

B.0.53

C.0.42

D.0.55

单位变动资金=(54-48)/(65-50)=0.40。注意高低点的确定应以自变量为依据。

第6题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

第7题:

A公司产销量和资金变化情况如下表所示。

年度 产量x(Zi-件) 资金占用量y(万元) 2002 6.O 500 2003 5.5 475 2004 5.O 450 2005 6.5 520 2006 7.O 550

假设2007年预计产量为lO万件,试用回归直线法预测2007年的资金需要量。

首先,根据题中所给的资料,经计算得到下表:

第8题:

某企业产销量和资金变化情况如下表: 年度 产销量(万件) 资金占用(万元) 1997

1998

1999

2000

2001 58

55

50

60

65 50

46

48

53

54采用高低点法确定的单位变动资金为( )元。

A.0.40

B.0.53

C.0.42

D.0.55

单位变动资金=(54-48)/(65-50)=0.40。注意高低点的确定应以自变量为依据。

第9题:

某企业产销量与销售人员数量成正相关关系,据历史资料得到回归系数a=8.6,b=12.5。2002年企业有销售人员90名。若2003年企业计划实现产销量8万吨,则企业需新招聘销售人员( )名。

A.29

B.19

C.18

D.21

第10题:

要求:运用回归直线法预测该企业2014年的总成本。

某企业产量与总成本表

应用最小平方法原理,求解y=a+b×中a、b两个待定参数。