注册会计师

某外国公司驻华机构于2020年2月进口一辆小汽车自用。该小汽车在国外的买价135万元,货物运抵我国关境前发生的运输费、保险费和其他费用等共计3万元。(假定该小汽车进口关税税率30%,进口环节消费税税率25%)。要求:按序号回答下列问题,每问需要计算出合计数。问题(1):计算该小汽车进口环节应缴纳的关税。问题(2):计算进口环节应缴纳的消费税。问题(3):计算该小汽车进口环节应缴纳的增值税。问题(4):计算该机构应该缴纳的车辆购置税。

题目

要求:按序号回答下列问题,每问需要计算出合计数。

问题(1):计算该小汽车进口环节应缴纳的关税。

问题(2):计算进口环节应缴纳的消费税。

问题(3):计算该小汽车进口环节应缴纳的增值税。

问题(4):计算该机构应该缴纳的车辆购置税。

相似问题和答案

第1题:

某具有进出口经营权的外贸公司,2007年3月发生以下经营业务:

(1)经批准从境外进口小汽车30辆,每辆小汽车货款l5万元,运抵我国海关前发生的运输费用9万元、保险费用1.38万元。向海关缴纳了相关税款,并取得完税凭证。

(2)公司委托运输公司将小汽车从海关运回本单位,支付运输费用9万元,取得了运输公司开具的普通发票。当月售出24辆,每辆取得含税销售额40.95万元。公司自用2辆并作为本公司固定资产。已知:小汽车关税税率为60%、增值税税率为17%、消费税税率为9%。

要求:

(1)计算小汽车在进口环节应缴纳的关税、消费税和增值税;

(2)计算国内销售环节应缴纳的增值税。

【答案】(1)进口环节应纳税款:关税完税价格=15×30+9+1.38-=460.38(万元)

①关税=460.38×60%=276.23(万元)②消费税=(460.38+276.23)÷(1-9%)×9%=72.85(万元)。

③增值税=(460.38+276.23+72.85)×17%=137.61(万元)(2)国内销售环节应缴纳的增值税:销项税额=40.95÷(1+17%)×24×17%=142.8(万元)进项税额=(137.61+9×7%)÷30×28=129.02(万元)

应纳税额=142.8-129.02=13.78(万元)。

【解析】(1)从海关运回公司支付的运输费用9万元不能计入关税完税价格,但在计算国内销售环节增值税时,运费可以计算抵扣;(2)公司自用2辆作为固定资产,其对应的进项税额不能抵扣。

第2题:

B.173.68

C.391.79

D.456.56

(2)组成计税价格=(12×220+660)÷(1-5%)=3473.68(万元)

(3)应纳消费税税额=3473.68×5%=173.68(万元)。

第3题:

某企业为增值税一般纳税人,2014年2月进口10辆小汽车,其中2辆自用,另外8辆用于对外销售,进口这10辆小汽车共支付买价40万元,另支付小汽车运抵我国境内输入地点起卸前发生的运费、保险费共计15万元。货物报关后,该企业按规定缴纳了进口环节的增值税,并取得海关进口增值税专用缴款书。当月销售小汽车取得不含税销售收入250万元,则该企业2014年2月应缴纳增值税()万元。(已知小汽车关税税率为20%,消费税税率为9%)

关税完税价格=40+15=55(万元);

应纳关税=55×20%=11(万元)。

进口环节应纳增值税=(55+11)/(1-9%)×17%=12.33(万元)。

该企业2014年2月应缴纳增值税=250×17%-12.33=30.17(万元)。

第4题:

(1)计算关税的组成计税价格。

(2)计算进口环节应纳的进口关税。

(3)计算进口环节增值税的组成计税价格。

(4)计算进口环节应缴纳增值税的税额。

(5)计算国内销售环节的销项税额。

(6)计算国内销售环节应缴纳增值税税额

(2)应纳进口关税=60×15%=9(万元)

(3)进口环节增值税的组成计税价格=60+9=69(万元)

(4)进口环节应缴纳增值税的税额=69×13%=8.97(万元)

(5)国内销售环节的销项税额=80×13%=10.4(万元)

(6)国内销售环节应缴纳增值税税额=10.4-8.97=1.43(万元)

第5题:

计算该批货物进口环节、国内销售环节分别应缴纳的增值税税额(货物进口关税税率12%,增值税税率16%)

(2)应缴纳进口关税税额:30×12%=3.6(万元)

(3)进口环节应纳增值税的组成计税价格:30+3.6=33.6(万元)

(4)进口环节应纳增值税税额:33.6×16%=5.376(万元)

(5)国内销售环节的销项税额:50×16%=8(万元)

(6)国内销售环节应纳增值税税额:8-5.376=2.624(万元)

第6题:

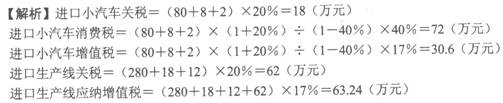

某企业进口一辆高档小汽车(消费税税率为40%,进口自用),买价80万元,发生境外运保费8万元,支付卖方佣金2万元。进口境外一套生产线自用,买价280万元,发生境外运保费18万元,支付卖方佣金12万元,运抵厂地,发生运费3万元,取得境内运输的公路内河货物运输业统一发票,以下税金计算不正确的是( )。(关税税率均为20%)

A.进口小汽车应纳关税18万元

B.进口小汽车应纳消费税72万元

C.进口小汽车应纳增值税30.6万元

D.进口生产线应纳增值税52.7万元

第7题:

B.291.79

C.391.79

D.456.56

第8题:

某企业进口自用小汽车一辆,关税完税价格为60万元,关税税率为30%,消费税税率为9%。进口环节应缴纳的税金有( )。

A.进口关税18万元

B.进口消费税7.71万元

C.进口增值税l4.57万元

D.车辆购置税8.57万元

【解析】本题考核进口消费税的计算。

(1)进口关税=60×30%=18(万元)

(2)进口消费税 =(60+18)÷(1-9%)×9%=7.71(万元)

(3)进口增值税=(60+18+7.71)×17%=14.57(万元)

(4)车辆购置税 =(60+18+7.71)×10%=8.57(万元)

第9题:

B.应缴纳进口环节增值税4.63万元

C.应缴纳进口环节消费税3.32万元

D.应缴纳进口环节车辆购置税3.58万元

甲企业应缴纳进口关税=27×20%=5.4(万元)

甲企业应缴纳进口环节增值税=(27+5.4)÷(1-9%)×13%=4.63(万元)

甲企业应缴纳进口环节消费税=(27+5.4)÷(1-9%)×9%=3.2(万元)

甲企业应缴纳进口环节车辆购置税=(27+5.4)÷(1-9%)×10%=3.56(万元)。

第10题:

计算该批货物进口环节、国内销售环节分别应缴纳的增值税税额。

(2)进口环节应缴纳增值税的税额:52×13%=6.76(万元)

(3)国内销售环节的销项税额:98×13%=12.74(万元)

(4)国内销售环节应缴纳增值税税额:12.74-6.76=5.98(万元)。