注册会计师

(2015年)ABC会计师事务所首次接受委托,审计甲公司2014年度财务报表,甲公司处于新兴行业,面临较大的市场竞争力。目前侧重于抢占市场份额,审计工作底稿中与重要性和错报评价相关的部分内容摘录如下: (1)考虑到甲公司所处市场环境,财务报表使用者最为关注收入指标,审计项目组将营业收入作为确定财务报表整体重要性的基准; (2)经与前任注册会计师沟通,审计项目组了解到,甲公司以前年度内部控制运行良好、审计调整较少,因此,将实际执行的重要性确定为财务报表整体重要性的75%; (3)审计项目组将明显微小错

题目

(2015年)ABC会计师事务所首次接受委托,审计甲公司2014年度财务报表,甲公司处于新兴行业,面临较大的市场竞争力。目前侧重于抢占市场份额,审计工作底稿中与重要性和错报评价相关的部分内容摘录如下:

(1)考虑到甲公司所处市场环境,财务报表使用者最为关注收入指标,审计项目组将营业收入作为确定财务报表整体重要性的基准;

(2)经与前任注册会计师沟通,审计项目组了解到,甲公司以前年度内部控制运行良好、审计调整较少,因此,将实际执行的重要性确定为财务报表整体重要性的75%;

(3)审计项目组将明显微小错报的临界值,确定为财务报表整体重要性的3%,该临界值也适用于重分类错报。

(4)审计项目组认为无需对金额低于实际执行的重要性的财务报表项目,实施进一步审计程序;

(5)在运用审计抽样实施细节测试时,考虑到评估的重大错报风险水平为低,审计项目组将可容忍错报的金额设定为实际执行的重要性的120%;

(6)甲公司某项应付账款被误计入其他应付款,其金额高于财务报表整体的重要性,因此项错报不影响甲公司的经营业绩和关键财务指标,审计项目组同意管理层不予调整。

要求: 针对上述第(1)至第(6)项,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

(1)考虑到甲公司所处市场环境,财务报表使用者最为关注收入指标,审计项目组将营业收入作为确定财务报表整体重要性的基准;

(2)经与前任注册会计师沟通,审计项目组了解到,甲公司以前年度内部控制运行良好、审计调整较少,因此,将实际执行的重要性确定为财务报表整体重要性的75%;

(3)审计项目组将明显微小错报的临界值,确定为财务报表整体重要性的3%,该临界值也适用于重分类错报。

(4)审计项目组认为无需对金额低于实际执行的重要性的财务报表项目,实施进一步审计程序;

(5)在运用审计抽样实施细节测试时,考虑到评估的重大错报风险水平为低,审计项目组将可容忍错报的金额设定为实际执行的重要性的120%;

(6)甲公司某项应付账款被误计入其他应付款,其金额高于财务报表整体的重要性,因此项错报不影响甲公司的经营业绩和关键财务指标,审计项目组同意管理层不予调整。

要求: 针对上述第(1)至第(6)项,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

参考答案和解析

答案:

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2017年)

ABC 会计师事务所首次接受委托,审计上市公司甲公司 2016年度财务报表,委派 A 注册会计师担任项目合伙人。A 注册会计师确定财务报表整体的重要性为 1 200 万元。甲公司主要提供 快递物流服务。

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘要如下:

(1)A 注册会计师拟与治理层沟通计划的审计范围和时间安排,为避免损害审计的有效性,沟通内容 不包括识别出的重大错报风险以及应对措施。

ABC 会计师事务所首次接受委托,审计上市公司甲公司 2016年度财务报表,委派 A 注册会计师担任项目合伙人。A 注册会计师确定财务报表整体的重要性为 1 200 万元。甲公司主要提供 快递物流服务。

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘要如下:

(1)A 注册会计师拟与治理层沟通计划的审计范围和时间安排,为避免损害审计的有效性,沟通内容 不包括识别出的重大错报风险以及应对措施。

答案:

解析:

第2题:

上市公司甲公司系 ABC 会计师事务所的常年审计客户。在对甲公司 2016 年度财务报表审计中,ABC 会计师事务所遇到下列与职业道德相关的事项:

(1)A 注册会计师在 2011 年度至 2015 年度期间担任甲公司财务报表审计项目经理,并签署了 2014 年度和 2015 年度甲公司审计报告。2016 年度,A 注册会计师新晋升为合伙人,担任甲公司 2016 年度财务报表审计项目合伙人。

要求:针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

(1)A 注册会计师在 2011 年度至 2015 年度期间担任甲公司财务报表审计项目经理,并签署了 2014 年度和 2015 年度甲公司审计报告。2016 年度,A 注册会计师新晋升为合伙人,担任甲公司 2016 年度财务报表审计项目合伙人。

要求:针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

答案:

解析:

不违反

担任甲公司关键审计合伙人没有超过五年,不违反有关独立性要求。视 频 试 看 http://niutk.wangxiao.cn , 点击 初级会计, V I P 通关班

担任甲公司关键审计合伙人没有超过五年,不违反有关独立性要求。视 频 试 看 http://niutk.wangxiao.cn , 点击 初级会计, V I P 通关班

第3题:

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

正确答案:

第4题:

(2017年)

ABC 会计师事务所首次接受委托,审计上市公司甲公司 2016年度财务报表,委派 A 注册会计师担任项目合伙人。A 注册会计师确定财务报表整体的重要性为 1 200 万元。甲公司主要提供 快递物流服务。

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘要如下:

(2)A 注册会计师评价认为前任注册会计师具备 专业胜任能力,因此,拟通过审阅其审计工作底稿,获取与非流动资产和非流动负债期初余额相关的审计证据。

ABC 会计师事务所首次接受委托,审计上市公司甲公司 2016年度财务报表,委派 A 注册会计师担任项目合伙人。A 注册会计师确定财务报表整体的重要性为 1 200 万元。甲公司主要提供 快递物流服务。

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘要如下:

(2)A 注册会计师评价认为前任注册会计师具备 专业胜任能力,因此,拟通过审阅其审计工作底稿,获取与非流动资产和非流动负债期初余额相关的审计证据。

答案:

解析:

第5题:

(2014年)

上市公司 甲集团公司是 ABC 会计师事务所的常年审计客户,A 注册会计师负责审计甲集团公司 2013年度财务报表。

资料一:

甲集团公司拥有一家子公司和一家联营企业,与集团审计相关的部分信息摘录如下:

资料五:

A 注册会计师在审计工作底稿中记录了评估错报及处理重大事项的情况,部分内容摘录如下:

(1) 丙公司的控股股东拒绝 A 注册会计师接触 丙公司的治理层、管理层和注册会计师。

A 注册会计师获取了 甲集团公司管理层拥有的丙公司财务报表、审计报告及与丙公司相关的信息,在集团层面实施了分析程序,未发现异常, 决定不再对丙公司财务信息执行进一步工作。

要求:

针对资料五第(1)项,结合资料一,假定 不考虑其他条件,指出 A 注册会计师的处理是否恰当。如不恰当,提出改进建议。

上市公司 甲集团公司是 ABC 会计师事务所的常年审计客户,A 注册会计师负责审计甲集团公司 2013年度财务报表。

资料一:

甲集团公司拥有一家子公司和一家联营企业,与集团审计相关的部分信息摘录如下:

资料五:

A 注册会计师在审计工作底稿中记录了评估错报及处理重大事项的情况,部分内容摘录如下:

(1) 丙公司的控股股东拒绝 A 注册会计师接触 丙公司的治理层、管理层和注册会计师。

A 注册会计师获取了 甲集团公司管理层拥有的丙公司财务报表、审计报告及与丙公司相关的信息,在集团层面实施了分析程序,未发现异常, 决定不再对丙公司财务信息执行进一步工作。

要求:

针对资料五第(1)项,结合资料一,假定 不考虑其他条件,指出 A 注册会计师的处理是否恰当。如不恰当,提出改进建议。

答案:

解析:

第6题:

甲集团公司是 ABC 会计师事务所的常年审计客户。A 注册会计师负责审计甲集团公司2014 年度财务报表。财务报表整体的重要性水平为 200 万元。

资料五:审计工作底稿部分内容摘录如下:

(3)A 注册会计师使用审计抽样对管理费用进行了测试,发现测试样本存在 20 万元错报,A 注册会计师认为该错报不重大,同意管理层不予调整。

要求:

假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由并提出改进建议。

资料五:审计工作底稿部分内容摘录如下:

(3)A 注册会计师使用审计抽样对管理费用进行了测试,发现测试样本存在 20 万元错报,A 注册会计师认为该错报不重大,同意管理层不予调整。

要求:

假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由并提出改进建议。

答案:

解析:

否

A注册会计师不应仅根据样本错报形成抽样结论,应根据样本错报推断总体错报,并评价总体错报是否重大。

A注册会计师不应仅根据样本错报形成抽样结论,应根据样本错报推断总体错报,并评价总体错报是否重大。

第7题:

(2017年)ABC会计师事务所首次接受委托,审计上市公司甲公司2016年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师确定财务报表整体的重要性为1 200万元。甲公司主要提供快递物流服务。

资料四:

A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(3)甲公司2016年末应收票据余额重大。A注册会计师于2016年12月31日检查了这些票据的复印件,并核对了相关信息,结果满意。

要求:

针对资料四第(3)项,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料四:

A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(3)甲公司2016年末应收票据余额重大。A注册会计师于2016年12月31日检查了这些票据的复印件,并核对了相关信息,结果满意。

要求:

针对资料四第(3)项,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

第8题:

ABC会计师事务所首次接受委托,审计甲公司2014年度财务报表,甲公司处于新兴行业,面临较大的市场竞争力。目前侧重于抢占市场份额,审计工作底稿中与重要性和错报评价相关的部分内容摘录如下:

(1)考虑到甲公司所处市场环境,财务报表使用者最为关注收入指标,审计项目组将营业收入作为确定财务报表整体重要性的基准;

(2)经与前任注册会计师沟通,审计项目组了解到,甲公司以前年度内部控制运行良好、审计调整较少,因此,将实际执行的重要性确定为财务报表整体重要性的75%; (3)审计项目组将明显微小错报的临界值,确定为财务报表整体重要性的3%,该临界值也适用于重分类错报。

(4)审计项目组认为无需对金额低于实际执行的重要性的财务报表项目,实施进一步审计程序;

(5)在运用审计抽样实施细节测试时,考虑到评估的重大错报风险水平为低,审计项目组将可容忍错报的金额设定为实际执行的重要性的120%;

(6)甲公司某项应付账款被误计入其他应付款,其金额高于财务报表整体的重要性,因此项错报不影响甲公司的经营业绩和关键财务指标,审计项目组同意管理层不予调整。

要求: 针对上述第(1)至第(6)项,逐项指出,审计项目组的做法是否恰当,如不恰当,简要说明理由。

(1)考虑到甲公司所处市场环境,财务报表使用者最为关注收入指标,审计项目组将营业收入作为确定财务报表整体重要性的基准;

(2)经与前任注册会计师沟通,审计项目组了解到,甲公司以前年度内部控制运行良好、审计调整较少,因此,将实际执行的重要性确定为财务报表整体重要性的75%; (3)审计项目组将明显微小错报的临界值,确定为财务报表整体重要性的3%,该临界值也适用于重分类错报。

(4)审计项目组认为无需对金额低于实际执行的重要性的财务报表项目,实施进一步审计程序;

(5)在运用审计抽样实施细节测试时,考虑到评估的重大错报风险水平为低,审计项目组将可容忍错报的金额设定为实际执行的重要性的120%;

(6)甲公司某项应付账款被误计入其他应付款,其金额高于财务报表整体的重要性,因此项错报不影响甲公司的经营业绩和关键财务指标,审计项目组同意管理层不予调整。

要求: 针对上述第(1)至第(6)项,逐项指出,审计项目组的做法是否恰当,如不恰当,简要说明理由。

答案:

解析:

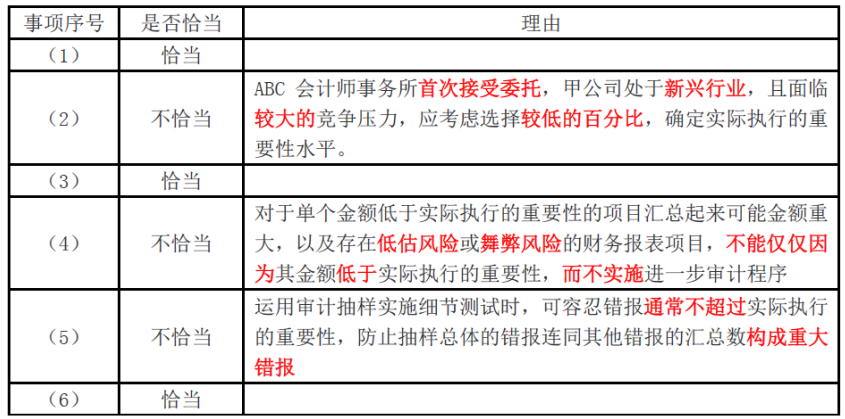

(1)

恰当

(2)

不恰当

ABC会计师事务所首次接受委托,甲公司处于新兴行业,且面临较大的竞争压力,应考虑选择较低的百分比,确定实际执行的重要性水平。

(3)

恰当

(4)

不恰当

对于存在低估风险或舞弊风险的财务报表项目,不能仅仅因为其金额低于实际执行的重要性,而不实施进一步审计程序

(5)

不恰当

运用审计抽样实施细节测试时,可容忍错报通常不超过实际执行的重要性,防止抽样总体的错报连同其他错报的汇总数构成重大错报

(6)

恰当

恰当

(2)

不恰当

ABC会计师事务所首次接受委托,甲公司处于新兴行业,且面临较大的竞争压力,应考虑选择较低的百分比,确定实际执行的重要性水平。

(3)

恰当

(4)

不恰当

对于存在低估风险或舞弊风险的财务报表项目,不能仅仅因为其金额低于实际执行的重要性,而不实施进一步审计程序

(5)

不恰当

运用审计抽样实施细节测试时,可容忍错报通常不超过实际执行的重要性,防止抽样总体的错报连同其他错报的汇总数构成重大错报

(6)

恰当

第9题:

(2012年真题new)甲集团公司拥有乙公司等6家全资子公司。ABC 会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。

集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:

假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:

假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

答案:

解析:

第10题:

(2015)ABC会计师事务所负责审计甲公司2014年度财务报表,审计项目组确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元,审计工作底稿中与函证程序相关的部分内容摘录如下:

(4)客户丙公司年末应收账款余额100万元,回函金额90万元,因差异金额高于明显微小错报的临界值,审计项目组据此提出了审计调整建议。

要求:指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(4)客户丙公司年末应收账款余额100万元,回函金额90万元,因差异金额高于明显微小错报的临界值,审计项目组据此提出了审计调整建议。

要求:指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

不恰当。审计项目组应当调查不符事项,以确定是否表明存在错报。