国家开放大学

某企业采用年数总和法计提折旧,税法规定按平均年限法计提折旧。本年税前会计利润为300万元,按平均年限法计提折旧为90万元,按年数总和法计提折旧为180万元,所得税税率为25%。计算本年应交所得税款并做会计分录。

题目

参考答案和解析

借:所得税费用 750000

递延所得税资产 225000

贷:应交税费—应交所得税 975000

相似问题和答案

第1题:

甲公司2020年税前会计利润为310万元,某项固定资产税法按平均年限法计提折旧90万元,会计按年数总和法计提折旧180万元,所得税税率25%。2020年应交所得税为()万元。

A.77.5

B.55

C.100

D.400

第2题:

2、甲公司2016年税前会计利润为310万元,某项固定资产税法按平均年限法计提折旧90万元,会计按年数总和法计提折旧180万元,所得税税率25%。2016年应交所得税为()万元。

A.77.5

B.55

C.100

D.400

第3题:

甲企业按年数总和法计提折旧,税法按平均年限法计提折旧。2008年税前会计利润为310万元,按年数总和法计提折旧为180万元,按平均年限法计提折旧为90万元,所得税率为25%。2008年应交所得税款为: ()

A.200万元

B.0万元

C.100万元

D.40万元

第4题:

某企业采用年数总和法计提折旧,税法规定按平均年限法计提折旧。2008年税前会计利润为600万元,按平均年限法计提折旧为l80万元,按年数总和法计提折旧为360万元,所得税税率为25%。2008年应交所得税为()万元。

A240

B285

C105

D195

D

略

第5题:

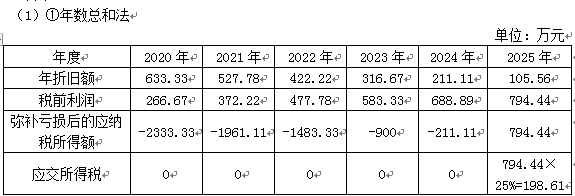

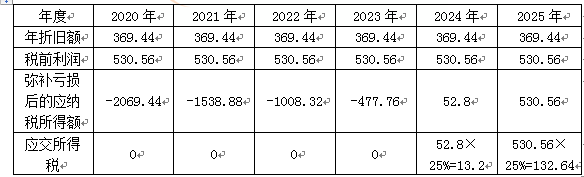

经张会计师预测,C公司2020~2025年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2020年开始变更折旧方法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

在年数总和法和直线法下,2020~2025年各年的折旧额及税前利润的数据分别如下表所示:

年数总和法下的年折旧额及税前利润

单位:万元

要求:

(1)分别计算C公司按年数总和法和直线法计提折旧情况下2020~2025年应缴纳的所得税总额。

(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑资金时间价值)。

应缴纳的所得税总额=794.44×25%=198.61(万元)

②直线法

单位:万元

应缴纳的所得税总额=52.8×25%+530.56×25%=145.84(万元)

(2)根据上一问计算结果,变更为直线法的情况下缴纳的所得税更少,因此应接受张会计师的建议。

第6题:

B.应确认递延所得税资产22.5万元

C.应确认递延所得税费用22.5万元

D.2009年改按年数总和法计提的折旧额为225万元

借:递延所得税资产(90×25%)22.5

贷:利润分配——未分配利润(22.5×90%)20.25

盈余公积(22.5×10%)2.25

2009年改按年数总和法计提的折旧额=675×5/15=225(万元)

第7题:

某企业采用年数总和法计提折旧,税法规定按平均年限法计提折旧。2007年税前会计利润为300万元,按平均年限法计提折旧为90万元,按年数总和法计提折旧为180万元,所得税税率为33%。2007年应交所得税款为( )万元。

A.99

B.148.5

C.118.8

D.128.7

应交所得税款=(300+90)×33%=128.7(万元)

第8题:

某企业于2008年12月11日购入不需安装的设备一台并投入使用。该设备入账价值为1 500万元,采用年数总和法计提折旧(税法规定采用年限平均法),折旧年限为5年(与税法规定一致),预计净残值为零(与税法规定一致)。该企业从2010年1月开始执行38项具体会计准则,将所得税核算方法由应付税款法变更为资产负债表债务法。同时对该项固定资产改按平均年限法计提折旧。该企业适用的所得税税率为25%,不考虑其他因素,则该企业会计政策变更的累积影响数为( )万元。

A.-50

B.50

C.200

D.150

解析:本题考核会计政策变更的核算。2009年末,固定资产的账面价值=1 500-1 500×5/15=1 000(万元),计税基础=1 500-1 500/5=1200(万元),产生可抵扣暂时性差异200万元,应确认递延所得税资产50万元,会减少所得税费用50万元,故累积影响数的金额为50万元。

第9题:

某企业采用年限平均法计提折旧,税法规定按年数总和法计提折旧。2008年税前会计利润为490万元,按平均年限法计提折旧为90万元,按年数总和法计提折旧为180万元,所得税税率为25%。2008年应交所得税款为( )万元。

A.145

B.122.5

C.100

D.400

2008年应交所得税款=(490-90)×25%=100(万元)。