事业单位考试

某眼袋生产企业用于购买物料所耗费的资本属于( )A.可变资本和流动资本 B.可变资本和固定资本C.不变资本和流动资本 D.不变资本和固定资本

题目

某眼袋生产企业用于购买物料所耗费的资本属于( )

A.可变资本和流动资本 B.可变资本和固定资本

C.不变资本和流动资本 D.不变资本和固定资本

A.可变资本和流动资本 B.可变资本和固定资本

C.不变资本和流动资本 D.不变资本和固定资本

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某资本家共有资本100万元,其中购买劳动力部分为40万元,一次生产耗费不变资本50万元,生产商品价值150万元,那么该资本的剩余价值率是__________

A、100%

B、200%

C、150%

D、250%

参考答案:C

第2题:

以下企业外购已税消费品用于连续生产应税消费品的业务中,可以抵扣已纳消费税的有( )。

A.某烟厂购买烟丝用于卷烟的生产

B.某酒厂购买酒精用于白酒的生产

C.某化妆品厂购买护肤品用于生产化妆品

D.某汽车厂购买汽车轮胎用于生产汽车

E.某摩托车厂购买两轮摩托车用于生产三轮摩托车

正确答案:AE

财税[2006]33号文规定,用外购已税消费品连续生产应税消费品,可以抵扣已纳消费税的情况有以下十一类:

(1)外购已税烟丝生产的卷烟;

(2)外购已税化妆品生产的化妆品;

(3)外购已税珠宝玉石生产的贵重首饰及珠宝玉石;

(4)外购已税鞭炮焰火生产的鞭炮焰火;

(5)外购已税汽车轮胎生产的汽车轮胎;

(6)外购已税摩托车生产的摩托车;

(7)以外购或委托加工收回的已税石脑油为原料生产的应税消费品;

(8)以外购或委托加工收回的已税润滑油为原料生产的润滑油;

(9)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;

(10)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;

(11)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

财税[2006]33号文规定,用外购已税消费品连续生产应税消费品,可以抵扣已纳消费税的情况有以下十一类:

(1)外购已税烟丝生产的卷烟;

(2)外购已税化妆品生产的化妆品;

(3)外购已税珠宝玉石生产的贵重首饰及珠宝玉石;

(4)外购已税鞭炮焰火生产的鞭炮焰火;

(5)外购已税汽车轮胎生产的汽车轮胎;

(6)外购已税摩托车生产的摩托车;

(7)以外购或委托加工收回的已税石脑油为原料生产的应税消费品;

(8)以外购或委托加工收回的已税润滑油为原料生产的润滑油;

(9)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;

(10)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;

(11)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

第3题:

资本主义企业的生产成本是指生产商品( )

A.实际耗费的劳动量

B.预付的不变资本和可变资本

C.耗费的不变资本和可变资本

D.固定资本的物质磨损和精神磨损

正确答案:C

在资本主义生产中实际耗费的不变资本和可变资本表现为生产成本或成本价格,即资本主义生产费用,即k=C+v。

在资本主义生产中实际耗费的不变资本和可变资本表现为生产成本或成本价格,即资本主义生产费用,即k=C+v。

第4题:

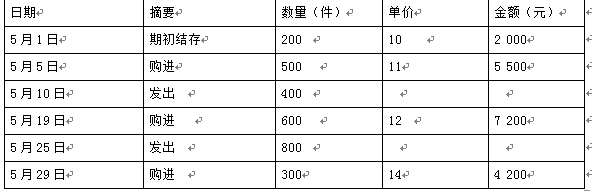

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

本月发出材料按先进先出法计价时,应直接计入产品成本的金额为( )元。

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

本月发出材料按先进先出法计价时,应直接计入产品成本的金额为( )元。

A.9450

B.13500

C.12500

D.8750

B.13500

C.12500

D.8750

答案:A

解析:

先进先出法计算的发出材料的总成本=200×10+200×11+300×11+500×12=13 500(元),因为在发出的材料中有70%用于产品生产,所以应计入生产成本的材料成本=13 500×70%=9 450(元)。

第5题:

以下企业外购已税消费品用于连续生产应税消费品的业务中,可以抵扣已纳消费税的有()。

A、某烟厂购买已税烟丝用于卷烟的生产

B、某酒厂购买酒用于白酒的生产

C、某首饰加工厂以外购的已税珠宝玉石生产金银首饰

D、某高尔夫球厂以外购的已税杆头生产高尔夫球杆

E、某生产企业外购已税涂料用于生产高级涂料

B、某酒厂购买酒用于白酒的生产

C、某首饰加工厂以外购的已税珠宝玉石生产金银首饰

D、某高尔夫球厂以外购的已税杆头生产高尔夫球杆

E、某生产企业外购已税涂料用于生产高级涂料

答案:A,D

解析:

对于外购已税消费品连续生产应税消费品,可以抵扣已纳消费税的情况要清楚记忆。外购的酒(葡萄酒除外)、小汽车、高档手表、游艇、电池、涂料,不得扣除已纳消费税。

第6题:

在资本主义社会,生产成本是生产单位产品( )

A.所耗费的不变资本和可变资本

B.所耗费的全部可变资本

C.所耗费的全部不变资本

D.所预付的全部资本

正确答案:A

【考点点击】本题在2009年10月真题第.大题第15小题考查过,主要考查的知识点是资本主义生产成本的构成。

【要点透析】资本主义企业生产的商品价值,包含三部分:不变资本价值、可变资本价值和剩余价值。其中不变资本价值和可变资本价值代表资本家为生产商品所实际耗费的资本额。这部分价值对资本家来说,就是生产成本。因此,资本主义生产成本就是生产单位商品所耗费的不变资本和可变资本之和。

【考点点击】本题在2009年10月真题第.大题第15小题考查过,主要考查的知识点是资本主义生产成本的构成。

【要点透析】资本主义企业生产的商品价值,包含三部分:不变资本价值、可变资本价值和剩余价值。其中不变资本价值和可变资本价值代表资本家为生产商品所实际耗费的资本额。这部分价值对资本家来说,就是生产成本。因此,资本主义生产成本就是生产单位商品所耗费的不变资本和可变资本之和。

第7题:

某资本家工厂共有资本400万元,其中一次生产耗费不变资本100万元,购买劳动力部分为100万元,生产出商品价值300万元。该资本的剩余价值率是

A.300%

B.200%

C.150%

D.100%

B.200%

C.150%

D.100%

答案:D

解析:

本题考核的知识点是:剩余价值率的公式。

【正确分析】剩余价值率是由剩余价值和可变资本之间的比率形成的。它反映的是资本家对雇佣工人的剥削程度。剩余价值率可表示为m'==m/v。试题要求得出本题的剩余价值率,必须首先计算出剩余价值量:300 - 100 - 100=100万元。根据剩余价值率的计算公式:m’=m/v,即m’=100/100=100%。因此,本题的正确答案是D选项。

【干扰分析】ABC选项不符合计算结果,因此ABC选项错误。

【正确分析】剩余价值率是由剩余价值和可变资本之间的比率形成的。它反映的是资本家对雇佣工人的剥削程度。剩余价值率可表示为m'==m/v。试题要求得出本题的剩余价值率,必须首先计算出剩余价值量:300 - 100 - 100=100万元。根据剩余价值率的计算公式:m’=m/v,即m’=100/100=100%。因此,本题的正确答案是D选项。

【干扰分析】ABC选项不符合计算结果,因此ABC选项错误。

第8题:

资本家企业购买的用于生产的劳动力属于

A.可变资本

B.生产资本

C.固定资本

D.流动资本

正确答案:ABD

第9题:

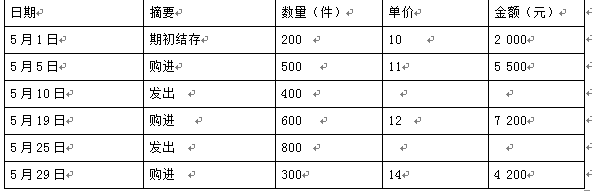

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

采用先进先出法对企业本期利润总额的影响为( )元。

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

采用先进先出法对企业本期利润总额的影响为( )元。

A.2025

B.2250

C.5500

D.7500

B.2250

C.5500

D.7500

答案:A

解析:

先进先出法计算的发出材料的总成本=200×10+200×11+300×11+500×12=13 500(元),先进先出法计入期间费用的金额=13 500×(10%+5%)=2 025(元)。

第10题:

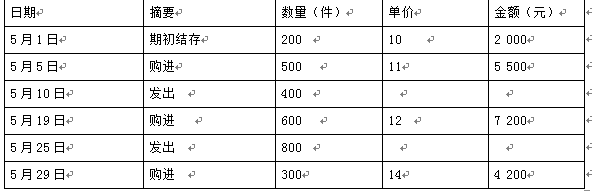

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为( )元。

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为( )元。

A.13278.57

B.14175

C.2125.8

D.1991.79

B.14175

C.2125.8

D.1991.79

答案:C

解析:

加权平均价格=(2 000+5 500+7 200+4 200)/(200+500+600+300)=11.81(元),

所以发出材料的成本=(400+800)×11.81=14 172(元),

计入制造费用金额=14 172×15%=2 125.8(元)。

所以发出材料的成本=(400+800)×11.81=14 172(元),

计入制造费用金额=14 172×15%=2 125.8(元)。