(初级)经济师

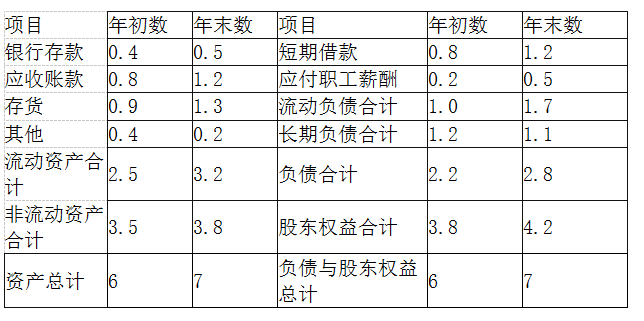

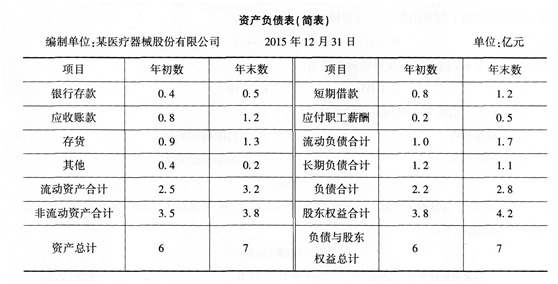

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下: 资产负债表(简表) 编制单位:某医疗器械股份有限公司 2015年12月31日 单位:亿元该公司2015年现金流动负债比率为( )。A.0.47B.0.56C.0.65D.0.82

题目

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年现金流动负债比率为( )。

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年现金流动负债比率为( )。

A.0.47

B.0.56

C.0.65

D.0.82

B.0.56

C.0.65

D.0.82

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

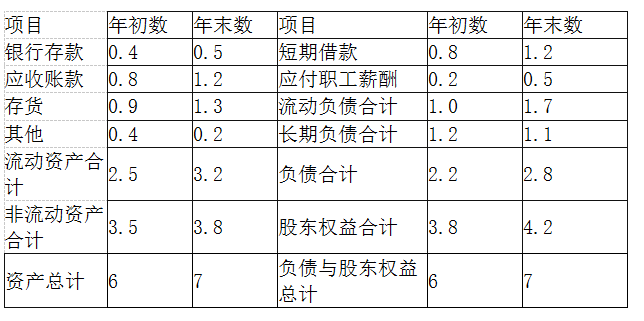

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年末流动比率是( )。

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年末流动比率是( )。

A.1.56

B.1.88

C.1.94

D.2.01

B.1.88

C.1.94

D.2.01

答案:B

解析:

流动比率=流动资产/流动负债。此题中,流动比率=3.2÷1.7≈1.88

第2题:

共用题干

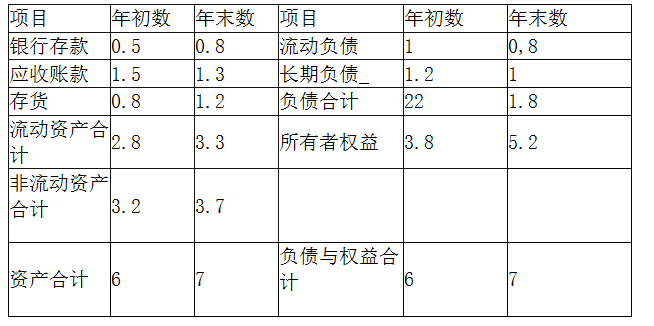

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:

该公司2008年度的净资产报酬率为()。

A:4.62%

B:5.15%

C:5.77%

D:6.67%

A:4.62%

B:5.15%

C:5.77%

D:6.67%

答案:D

解析:

净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。

第3题:

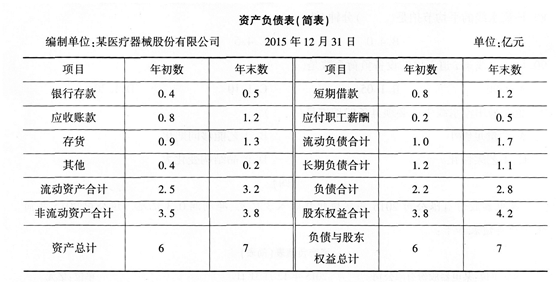

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

改公司2015年应收账款比年初增加了50%,可能导致公司( )增加。

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

改公司2015年应收账款比年初增加了50%,可能导致公司( )增加。

A.机会成本

B.资本成本

C.坏账损失

D.长期投资增加

B.资本成本

C.坏账损失

D.长期投资增加

答案:A,C,D

解析:

应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因,应该向购货单位或接受劳务的单位收取的款项。应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用。但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。

第4题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年应收账款减少,有利于公司减:少( )。

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年应收账款减少,有利于公司减:少( )。

A.坏账损失

B.机会成本

C.销售费用

D.收账费用

B.机会成本

C.销售费用

D.收账费用

答案:A,B,D

解析:

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少有利于以上三项。

第5题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

该公司2015年应收账款比年初增加了50%,可能导致公司()增加。

该公司2015年应收账款比年初增加了50%,可能导致公司()增加。

A.机会成本

B.资本成本

C.坏账损失

D.收账费用

B.资本成本

C.坏账损失

D.收账费用

答案:A,C,D

解析:

应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因.应该向购货单位或接受劳务的单位收取的款项。应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用。但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。

第6题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

如果评价该公司的营运能力,根据现有资料,还可以计算( )。

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

如果评价该公司的营运能力,根据现有资料,还可以计算( )。

A.存货周转率

B.流动比率

C.总资产周转率

D.流动资产周转率

B.流动比率

C.总资产周转率

D.流动资产周转率

答案:C,D

解析:

计算存货周转率需要知道销售成本,而此题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收人净额/平均资产总额,此题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额。由此题可得为98.4%。

第7题:

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:

该公司2015年的净资产收益率为()。

该公司2015年的净资产收益率为()。

A.4.62%

B.5.15%

C.5.77%

D.6.67%

B.5.15%

C.5.77%

D.6.67%

答案:D

解析:

净资产收益率=净利润÷平均净资产额×100%=0.3÷[(3.8+5.2)÷2]×100%≈6.67%。

第8题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司的应收账款周转率为 ()次。

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司的应收账款周转率为 ()次。

A 、 2

B 、 2 .14

C 、 3

D 、 3.11

B 、 2 .14

C 、 3

D 、 3.11

答案:B

解析:

应收账款周转率=销售收入净额/平均应收账款余额=3÷[(1.5+1.3)÷2]=2.14

第9题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度的净资产报酬率为 ()。

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度的净资产报酬率为 ()。

A 、 4 .62%

B 、 5.15%

C 、 5.77%

D 、 6.67%

B 、 5.15%

C 、 5.77%

D 、 6.67%

答案:D

解析:

净资产报酬率=(净利润/平均净资产额)×100%=0.3÷[(3.8+5.2)÷2]}×100%=6.67%

第10题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

该公司2015年年末流动比率是()。

该公司2015年年末流动比率是()。

A.1.56

B.1.88

C.1.94

D.2.01

B.1.88

C.1.94

D.2.01

答案:B

解析:

流动比率=流动资产÷流动负债。此题中,流动比率=3.2÷1.7≈1.88。