研究生入学

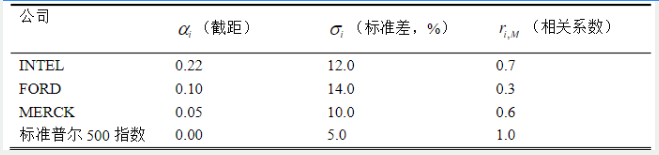

根据过去5年的月度数据,用公司的超额收益对市场组合(标准普尔500指数)的超额收益回归,得到以下估计结果。(1)计算每只股票的Beta值。(2)假设无风险收益率为5%,市场组合的预期收益率为15%, 计算这些股票的预期收益率,并在证券市场线(SML)图上画出这三只股票对应的位置。(3)假设这三只股票未来- -年的估计收益率分别如下:INtEl为20%、FORD为15%、MERCK 为10%,请在SML图上画出三只股票对应的位置,指出哪些股票被高估、哪些股票被低估?

题目

(1)计算每只股票的Beta值。

(2)假设无风险收益率为5%,市场组合的预期收益率为15%, 计算这些股票的预期收益率,并在证券市场线(SML)图上画出这三只股票对应的位置。

(3)假设这三只股票未来- -年的估计收益率分别如下:

INtEl为20%、FORD为15%、MERCK 为10%,请在SML图上画出三只股票对应的位置,指出哪些股票被高估、哪些股票被低估?

参考答案和解析

相似问题和答案

第1题:

以下关于指数化债券投资策略的假定表述不正确的是( )。

A.无论在短期还是长期都不能持续获得超额收益

B.在短期中有可能获得暂时的超额收益,但在长期中不能持续获得超额收益

C.无论在短期还是长期都可以持续获得超额收益

D.在短期中不能获得暂时的超额收益,但在长期中可以持续获得超额收益

第2题:

夏普比率使用投资组合的平均()除以这个时期收益的标准差。

A、绝对收益

B、部分收益

C、相对收益

D、超额收益

第3题:

此题为判断题(对,错)。

第4题:

B.超额收益

C.绝对收益

D.相对收益

第5题:

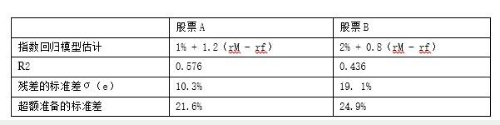

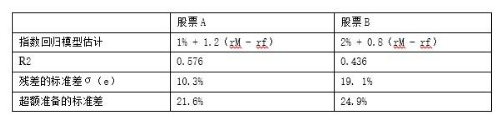

(1)计算每只股票的α,信息比率,夏普测度,特雷诺测度; (2)下列各个情况下投资者选择哪只股票最佳: i.这是投资者唯一持有的风险资产: ii.这只股票将与投资者的其他债券资产组合,是目前市场指数基金的一个独立组成部分; iii.这是投资者目前正在构建一积极管理型股票资产组合的众多股票中的一种。

(2)a.如果这是投资者唯一持有的风险资产,那么夏普测度进适用的测度。既然股票A的夏普系数大,股票A是最佳选择; b.如果股票与市场指数基金相组合,那么对综合夏普测度的贡献由估值比率决定;因此,股票B是最佳选择; c.如果股票是众多股票中的一种,那么特雷诺测度是适用的准则,并且股票B是最佳选择。

第6题:

市场上有两种股票A,B,市值占比分别为0.6,0.4.A的超额收益的标准差为20%,B的超额收益标准差为40%,两者超额收益的相关系数为0.5.问:

(1)股票A的贝塔值是多少?

(2)现在假定市场上有另一股票C,通过利用股票的总收益率对单指数模型的回归分析,得到估计的截距为5%,贝塔值为0.6.如果无风险利率为10%,那么,通过利用股票的超额收益率对但指数模型的回归分析,得到的估计的截距是多少?

第7题:

B:詹森指数

C:特雷纳指数

D:晨星指数

第8题:

理财规划须关注基金市场,在评价基金业绩的指标中,( )是指在一段评价期内基金投资组合的平均超额收益率超过无风险收益率部分与该基金的收益率的标准差之比。

A.夏普指数

B.詹森指数

C.特雷纳指数

D.晨星指数

第9题:

B.特雷诺指数法

C.信息比率法

D.夏普指数法

第10题:

B.证券市场线表示了市场风险暴露程度以及与之相对应的收益。

C.CAPM是投资组合收益扣除市场风险暴露部分剩余的收益。

D.特雷诺比率是无风险收益到投资组合收益两点间直线的斜率,反映了承担单位市场风险所获得的超额收益