(中级)经济师

某生产企业,2012年有关会计资料如下: (1)年度会计利润总额为300万元; (2)全年销售收入为3000万元; (3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元; (4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元; (5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。 根据以上材料,回答下列问题: 该企业2012年应纳企业所得税为()元。 查看

题目

(1)年度会计利润总额为300万元;

(2)全年销售收入为3000万元;

(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元;

(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;

(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。

根据以上材料,回答下列问题:

该企业2012年应纳企业所得税为()元。 查看材料

B.860000

C.872500

D.880000

相似问题和答案

第1题:

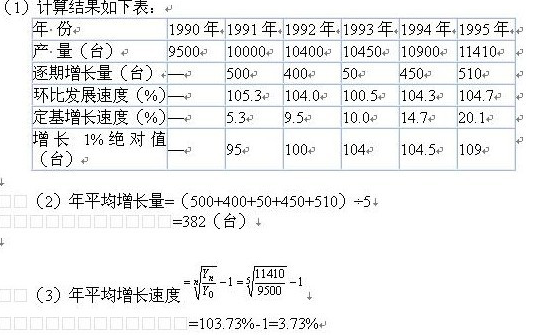

某企业各月劳动生产率资料如下表所示,则该企业一季度平均月劳动生产率是( )。

A.

B.

C.

D.

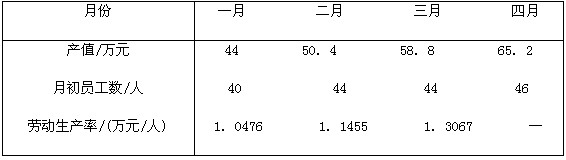

解析:计算相对数的序时平均数,先分别求出分子指标和分母指标时间序列的序时平均数,然后再进行对比。本题求的是一季度数值,故分子只包括一、二、三月的产值,排除AD;分母计算员工平均数,可近似认为是间断时间相等的绝对数时间序列平均数计算,每个月的月初数加月末数再除以2即可。

第2题:

答案:

第3题:

某企业在接受执法检查时,统计检查人员要求查阅其相关会计资料,该企业有权以会计资料涉及企业商业秘密为由拒绝提供。( )

第4题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 15400 | 7800 | 9360 | 32560 |

| 完工产品成本 | 7700 | 6000 | 7200 | 20900 |

| 单位产品成本 | 77 | 60 | 72 | 209 |

| 月末在产品成本 | 7700 | 1800 | 2160 | 11660 |

乙产品成本计算单

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 6600 | 5200 | 6240 | 18040 |

| 完工产品成本 | 6600 | 5200 | 6240 | 18040 |

| 单位产品成本 | 82.5 | 65 | 78 | 225.5 |

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

第5题:

资料:假设W公司有5000小时剩余生产能力,可用来生产A产品或B产品,有关资料如下:

要求:分析生产哪种产品?

解析:

A产品的单位边际贡献=40-25=15

如果全部用来生产A产品,则边际贡献总额=5000/4*15=18750(元)

B产品的单位边际贡献=20-10=10

如果全部用来生产B产品,则边际贡献总额=5000/2*10=25000(元)

综上,生产B产品的边际贡献总额大,所以生产B产品。

第6题:

答案:

第7题:

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

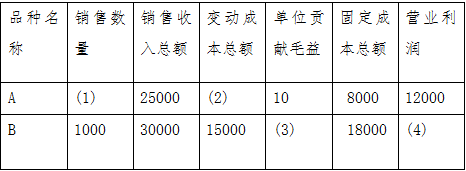

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第8题:

某企业各月劳动生产率资料如下:

该企业一季度平均月劳动生产率是( )。

A.

B.

C.

D.

解析:本题是要求计算相对数的序时平均数,先分别求出分子指标和分母指标时间序列的序时平均数,然后再进行对比。本题求的是一季度数值,故分子只包括一、二、三月的产值,分母计算员工平均数,可近似认为是间断时间相等的绝对数时间序列平均数计算,每个月的月初数加月末数再除以2即可。

第9题:

某企业某年产品生产成本表如下:

第10题:

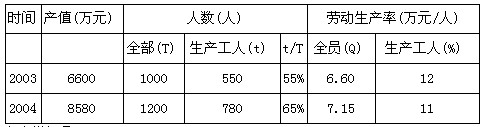

已知某企业资料如下表所示,要求对企业产值和劳动生产率的变化进行因素分析,并回答有关问题,在下列选项中选出正确的答案。

该企业全员劳动生产率指标是( )。

A.平均指标

B.总量指标

C.比较相对指标

D.强度相对指标

解析:平均指标和强度相对指标的区别在于:在计算平均指标时,分子与分母必须同属于一个总体,具有一一对应的关系,即有一个总体单位必有一个标志值与之对应,只有这样计算出的平均指标才能表明总体的一般水平;强度相对指标是两个有联系的不同总体的总量指标对比,这两个总量指标没有依附关系,而只是在经济内容上存在客观联系。构成劳动生产率计算公式的分子与分母的包含范围是决定它归属的依据。如,工人劳动生产率=产值/工人人数,它反映的是平均每个工人创造的产值,所以它属于平均指标。全员劳动生产率=产值/全部员工人数,它反映的是企业中平均每个员工创造的产值,非生产人员也进入了计算范围,它属于强度相对指标。