(中级)经济师

9月,某商场(增值税一般纳税人,适用增值税税率17%)零售货物并以现金形式取得含税销售收入351000元,其正确的账务处理为()。A.借:现金 351000 贷:应付账款 351000 B.借:现金 351000 贷:应收账款 351000 C.借:现金 351000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额) 51000 D.借:主营业务收入 351000 贷:应收账款

题目

9月,某商场(增值税一般纳税人,适用增值税税率17%)零售货物并以现金形式取得含税销售收入351000元,其正确的账务处理为()。

A.借:现金 351000 贷:应付账款 351000

B.借:现金 351000 贷:应收账款 351000

C.借:现金 351000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额) 51000

D.借:主营业务收入 351000 贷:应收账款 300000 应交税费—应交增值税(进项税额) 51000

B.借:现金 351000 贷:应收账款 351000

C.借:现金 351000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额) 51000

D.借:主营业务收入 351000 贷:应收账款 300000 应交税费—应交增值税(进项税额) 51000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

增值税一般纳税人兼营不同增值税税率的货物,未分别核算不同税率货物销售额的,确定其适用增值税税率的方法是()。

A、适用6%的征收率

B、从低适用税率

C、从高适用税率

D、适用平均税率

参考答案:C

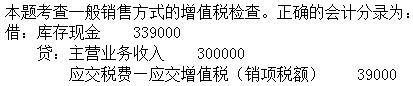

第2题:

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。

A.

B.

C.

D.

B.

C.

D.

答案:C

解析:

第3题:

某百货商场为一般纳税人,于2018年6月购进一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有()。

A.百货商场本月应纳增值税20.69万元

B.百货商场可以抵扣的进项税额186.21万元

C.小规模纳税人征收率为3%

D.个体户本月应纳增值税9.03万元

参考答案:ABCD

第4题:

某增值税一般纳税人2013年2月份销售货物取得价款100万元(不含税),另外收取各种价外费用5.85万元。该纳税人销售货物适用17%的增值税税率。则该纳税人的销项税额为()万元。

A:16

B:17

C:17.85

D:17.99

B:17

C:17.85

D:17.99

答案:C

解析:

本题考核增值税的销项税额。销项税额=销售额*税率=[100+5.85/(1+17%)]*17%=17.85(万元)。

第5题:

2019年9月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入3390元,其正确的账务处理为(??)。

A.借:现金 3390贷:应付账款 3390

B.借:现金 3390贷:应收账款 3390

C.借:现金 3390贷:主营业务收入 3000应交税费-应交增值税(销项税额) 390

D.借:主营业务收入 3390贷:应收账款 3000应交税费~应交增值税(进项税额) 390

B.借:现金 3390贷:应收账款 3390

C.借:现金 3390贷:主营业务收入 3000应交税费-应交增值税(销项税额) 390

D.借:主营业务收入 3390贷:应收账款 3000应交税费~应交增值税(进项税额) 390

答案:C

解析:

本题考查增值税的账务处理。销售商品取得收入贷记主营业务收入。大华商场的此项业务应该缴纳增值税,计入销项税额。增值税销项税额=3390/(1+13%)×13%=390(元)。所以C是正确的。

第6题:

某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。

A.1.2万元

B.2.58万元

C.1.64万元

D.2万元

正确答案:D

第7题:

某企业(增值税一般纳税人,适用增值税税率为16%)将自产产品100件无偿捐赠给客户,已知该产品每件对外不含税售价为1000元,其正确的账务处理为( )。

A.

B.

C.

D.

B.

C.

D.

答案:A

解析:

第8题:

某零售企业为增值税一般纳税人,增值税税率为17%,月含税销售额为29250元,则该企业当月增值税的计税销售额为()元。

A、25000

B、25880

C、27594

D、35240

参考答案:A

第9题:

2016年9月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入 351000元,其正确的账务处理为( )。

A

借:库存现金 351000

贷:应付账款 351000

B

借:库存现金 351000

贷:应收账款 351000

C

借:库存现金 351000

贷:主营业务收入 310619.47

应交税费一应交增值税(销项税额) 40380.53

D

借:主营业务收入 351000

贷:应收账款 300000

应交税费一应交增值税(进项税额) 51000

A

借:库存现金 351000

贷:应付账款 351000

B

借:库存现金 351000

贷:应收账款 351000

C

借:库存现金 351000

贷:主营业务收入 310619.47

应交税费一应交增值税(销项税额) 40380.53

D

借:主营业务收入 351000

贷:应收账款 300000

应交税费一应交增值税(进项税额) 51000

答案:C

解析:

本题考查销售税额的检查。

此题用排除法,只有C确认销项税351000(1+13%)×13%=40380.53

此题用排除法,只有C确认销项税351000(1+13%)×13%=40380.53

第10题:

某木地板厂为增值税一般纳税人。2019年3月15日,向某建材商场销售实木地板一批,取得含增值税销售额104.4万元。已知实木地板适用的消费税税率为5%,计算该厂当月应纳消费税税额。

答案:

解析:

(1)不含增值税销售额=104.4÷(1+16%)=90(万元)

(2)应纳消费税税额=90×5%=4.5(万元)

(2)应纳消费税税额=90×5%=4.5(万元)