(中级)经济师

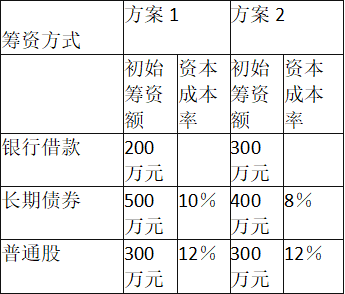

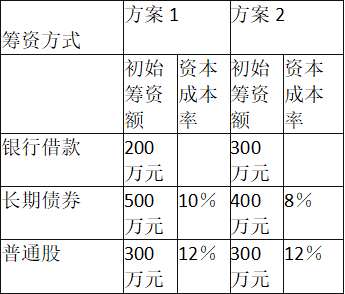

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择,两个方案的财务风险相当,都是可以承受的,具体如下表:其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。 请根据上述资料,回答下列问题:影响该公司筹资决策的因素有( )。 A.个别资金的种类 B.个别资本成本率 C.各种资本结构 D.筹资总额

题目

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

影响该公司筹资决策的因素有( )。

B.个别资本成本率

C.各种资本结构

D.筹资总额

相似问题和答案

第1题:

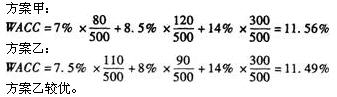

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表: 方案甲 方案乙 筹资方式 筹资额 个别资本成本(%) 筹资额 个别资本成本(%) 长期借款

公司债券

普通股票 80

120

300 7.0(税后)

8.5(税后)

14.0 110

90

300 7.5(税后)

8.0(税后)

14.0 合计 500 500 要求:计算两个方案的加权平均资本成本,并比较方案的优劣。

第2题:

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择:已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1000万元,标准离差为330万元。下列结论中正确的是( )。

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

当两个方案收益的期望值不同时,比较风险只能借助于标准离差率这一相对数值。标准离差率-标准离差/期望值,标准离差率越大,风险越大;反之,标准离差率越小,风险越小。

甲方案净现值标准离差率=300/1000=0.3

乙方案净现值标准离差率=330/1200=0.275

因此甲方案的风险大于乙方案。

第3题:

某企业拟进行一项存在一定风险的投资,有甲、乙两个方案可供选择。已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1200万元,标准离差为330万元。下列结论中不正确的有()。

A.乙方案优于甲方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.甲方案优于乙方案

由于甲、乙方案的期望值不同,应该通过标准离差率来比较甲、乙方案的风险程度。甲、乙方案的标准离差率分别为30%(300/1000)、27.5%(330/1200),因此,甲方案的风险大于乙方案。甲方案属于高风险低收益、乙方案属于低风险高收益,所以乙方案优于甲方案。因此,选项AB正确,选项CD不正确。

第4题:

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:

A:属于变动性资本成本

B:属于固定性资本成本

C:是资本成本的主要内容

D:通常在筹资时一次全部支付

=[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。

第5题:

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:

A:方案1

B:方案2

C:方案1或方案2

D:方案1和方案2都不选

=[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。

第6题:

某公司拟筹资1000万元创建一子公司,现有甲、乙两个备选筹资方案,其相关资料经测算列人下表,除表中所列内容外,甲、乙两个方案的其他情况相同。

该公司筹资决策的依据是( )。

A.个别资本成本率

B.综合资本成本率

C.资本的边际成本

D.财务杠杆

本题考查综合资本成本率。综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,故又称加权平均资本成本率。该公司筹资方式有长期借款、公司债券、普通股票,故选项B正确。

第7题:

根据以上资料,回答下列问题:

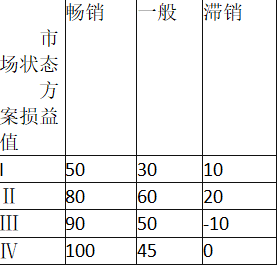

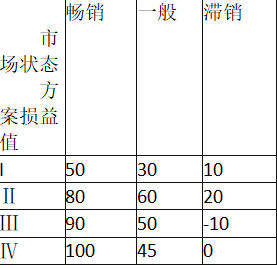

根据等概率原则,每种状态的概率为1/3,则该企业应选择( )。

B.Ⅱ

C.Ⅲ

D.Ⅳ

I:50×1/3+30×1/3+10×1/3=30

Ⅱ:80×1/3+60×1/3+20×1/3=53.33

Ⅲ:90×1/3+50×1/3+(-10)×1/3=43.33

IV:100×1/3+45× 1/3+0×1/3=48.33

max{30,53.33,43.33,48.33}=53.33,对应的方案是Ⅱ,所以选B。

第8题:

某公司拟筹资1000万元投资一项目。现有A、B两个备选方案。有关资料如下表所示:

筹资方式 | A方案 | B方案 | ||

筹资额(万元) | 资金成本(%) | 筹资额(万元) | 资金成本(%) | |

普通股 | 200 | 13 | 500 | 12 |

公司债券 | 200 | 12 | 300 | 10 |

长期借款 | 600 | 10 | 200 | 9 |

合计 | 1000 | 1000 | ||

若该投资项目的年平均收益为109万元,试选择筹资方案。(计算结果保留小数点后两位)

A筹资方式所占的比重

普通股= 200/1000=20% ,公司债券== 200/1000=20%,长期借款== 600/1000=60%

A方案的资金成本

=13%*20%+12%*20%+10%*60%

=11%

1000*11%=110

既A方案的筹资成本为110万

B筹资方式所占的比重

普通股= 500/1000=50% ,公司债券== 300/1000=30%,长期借款== 200/1000=20%

B方案的资金成本

=12%*50%+10%*30%+9%*20%

=10.8%

1000*10.8%=108

既A方案的筹资成本为108万

故:应该选择B方案

第9题:

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

方案1的综合资本成本率为( )。

B.9.3%

C.9.6%

D.10.13%

第10题:

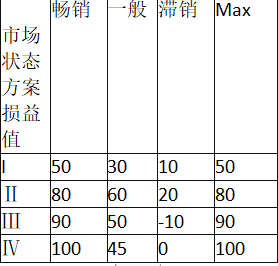

根据以上资料,回答下列问题:

根据乐观原则,该企业应选择( )。

B.Ⅱ

C.Ⅲ

D.Ⅳ

max={50,80,90,100}=100,应该选方案Ⅳ。