国家电网招聘

2015年7月1日,甲公司因财务困难以其生产的一批产品偿付了应付乙公司账款1200万元,该批产品的实际成本为700万元,未计提存货跌价准备,公允价值为1000万元,增值税销项税额170万元由甲公司承担,不考虑其他因素,甲公司进行的下述会计处理中,正确的有()。A.确认债务重组利得200万元 B.确认主营业务成本700万元 C.确认主营业务收入1000万元 D.终止确认应付乙公司账款1200万元

题目

B.确认主营业务成本700万元

C.确认主营业务收入1000万元

D.终止确认应付乙公司账款1200万元

相似问题和答案

第1题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算(具有商业实质)。甲公司和乙公司适用的增值税税率为17%,假定计税价值与公允价值相同,有关资料如下:甲公司换出:①库存商品一A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品一B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,公允价值450万元,甲公司另向乙公司支付105.3万元补价,则甲公司取得的原材料的入账价值为( )万元。

A.511.20

B.434.7

C.373.5

D.450

甲公司取得的原材料的入账价值=(300+60)+105.3+(300×17%+60×17%) -450×17%=450(万元)。

第2题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,2012年1月25日以其拥有的一项非专利技术与乙公司生产的一批商品交换。交换日,甲公司换出非专利技术的成本为80万元,累计摊销为15万元,未计提减值准备,公允价值无法可靠计量;换入商品的账面成本为72万元。未计提跌价准备,公允价值为100万元,增值税税额为17万元,甲公司将其作为存货;甲公司另收到乙公司支付的30万元现金。不考虑其他因素,甲公司对该交易应确认的收益为( )万元。

A.0

B.22

C.65

D.82

【答案】D。解析:该非货币性资产交换具有商业实质,且换出资产的公允价值不能可靠取得,所以应以换入资产的公允价值与收到的补价为基础确定换出资产的损益,甲公司对该交易应确认的收益=[100×(1+17%)+30]-(80-15)=82(万元)。

第3题:

甲公司为增值税一般纳税人,适用增值税税率为17%,应付乙公司购货款100万元。2012年3月,甲公司因出现重大财务困难,经协商,甲公司与乙公司达成债务重组协议,甲公司以一批产品抵偿债务。该批产生的成本为60万元,公允价值为70万元,不考虑其他因素,则甲公司该项债务重组的重组利得为( )万元。

A.30

B.18.1

C.29.8

D.28.1

解析:债务重组利得=100-70×(1+17%)=18.1(万元)。

第4题:

B.确认主营业务成本700万元

C.确认主营业务收入1000万元

D.终止确认应付乙公司账款1200万元

公司用于偿债的存货视同销售处理,确认主营业务收入1000万元,主营业务成本700万元,同时终止确认应付账款1200万元,选项B、C和D正确。

甲公司会计处理如下:

借:应付账款—乙公司1200

贷:主营业务收入1000

应交税费—应交增值税(销项税额)170

营业外收入—债务重组利得30

借:主营业务成本700

贷:库存商品700

第5题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。假定该项交换具有商业实质。则甲公司取得的原材料的人账价值为( )万元。

A.217.35

B.271.35

C.186.75

D.202.50

(150+30)+45+(150 × 17%+30 × 17%)-225 × 17%=217.35(万元)

第6题:

2007年1月10日,甲公司销售一批商品给乙公司,货款为300万元(含增值税额)。合同约定,乙公司应于2007年4月10日前支付上述货款。由于资金周转困难,乙公司到期不能偿付货款。经协商,甲公司与乙公司达成如下债务重组协议:乙公司以一批产品和一台设备偿还全部债务。乙公司用于偿债的产品成本为80万元,公允价值和计税价格均为100万元,未计提存货跌价准备;用于偿债的设备原价为150万元,已计提折旧40万元,公允价值为90万元;已计提减值准备10万元。甲公司和乙公司适用的增值税税率均为17%。甲公司已经计提坏账准备10万元。假定不考虑除增值税以外的其他相关税费,甲公司债务重组损失为( )万元。

A.100

B.10

C.93

D.83

借:库存商品 100 应交税费--应交增值税(进项税额) 17 固定资产 : 90 坏账准备 10 营业外支出--债务重组损失 83 贷:应收账款 300

第7题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算,假定该交易具有商业实质。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率均为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。则乙公司取得的库存商品一A产品的入账价值( )万元。

A.135

B.150

C.141.37

D.156.38

(1)乙公司取得的库存商品的入账价值总额=225-45+225x17%-(150 ×17%+30 ×17%)=187.65(万元); (2)库存商品一A产品的入账价值=187.65 [150/(150+30)]=156.38(万元)。

第8题:

2010年1月10日,甲公司销售一批商品给乙公司,货款为5000万元(含增值税额)。合同约定,乙公司应于2010年4月10日前支付上述货款。由于资金周转困难,乙公司到期不能偿付货款。经协商,甲公司与乙公司达成如下债务重组协议:乙公司以一批产品和一台设备偿还全部债务。乙公司用于偿债的产品成本为1200万元,公允价值和计税价格均为1500万元,未计提存货跌价准备;原价为5000万元,已计提折旧2000万元,公允价值为2500万元 (含税);已计提减值准备800万元。甲公司和乙公司适用的增值税税率均为17%。假

A.981.75

B.745

C.1045

D.330

解析:乙公司的账务处理是:

借:固定资产清理 2200

累计折旧 2000

固定资产减值准备 800

贷:固定资产

第9题:

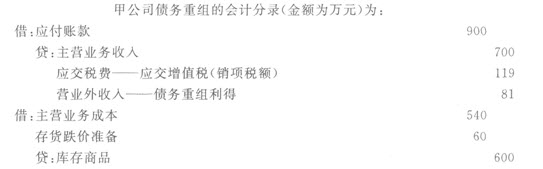

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

第10题:

B.22万元

C.65万元

D.82万元