税务师职业资格

甲公司(制造企业、增值税一般纳税人)2013年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。 问题: 1.作出甲、乙公司2013年10月该项业务的会计分录。 2.分别说明这笔设备租金在甲、乙公司的企业所得税处理。

题目

甲公司(制造企业、增值税一般纳税人)2013年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

1.作出甲、乙公司2013年10月该项业务的会计分录。

2.分别说明这笔设备租金在甲、乙公司的企业所得税处理。

问题:

1.作出甲、乙公司2013年10月该项业务的会计分录。

2.分别说明这笔设备租金在甲、乙公司的企业所得税处理。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

2019年5月1日,甲公司与乙公司签订设备出售协议,根据协议规定,甲公司将自产设备出售给乙公司,不含税售价1000万元,成本900万元。同时,双方签订补充协议,根据协议约定,甲公司将于2019年12月31日将该设备回购,不含税回购价格为1200万元。甲、乙公司均为增值税一般纳税人,销售及回购业务均开具和取得增值税专用发票。甲公司未将设备发出,乙公司未取得该设备的控制权。

要求:

(1)分析甲公司是否应在2019年度汇算清缴时确认收入,并简述理由。

(2)编制甲公司相关会计分录。

要求:

(1)分析甲公司是否应在2019年度汇算清缴时确认收入,并简述理由。

(2)编制甲公司相关会计分录。

答案:

解析:

(1)甲公司不应确认收入,根据规定,甲公司将设备出售给乙公司不满足《企业所得税法》中关于销售货物收入的确认条件,即“企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制”。同时企业所得税收入确认应秉承实质重于形式原则,本例中甲公司实质上是以设备抵押向乙公司借款,到期后还本还息。所以并不满足企业销售收入的确认条件,不能确认收入。

(2)甲公司的会计分录:

设备出售时:

借:银行存款 1130

贷:其他应付款 1000

应交税费—应交增值税(销项税额) 130

计提利息时:

借:财务费用 200(1200-1000)

贷:其他应付款 200

回购设备时:

借:其他应付款 1200

应交税费—应交增值税(进项税额) 156

贷:银行存款 1356

(2)甲公司的会计分录:

设备出售时:

借:银行存款 1130

贷:其他应付款 1000

应交税费—应交增值税(销项税额) 130

计提利息时:

借:财务费用 200(1200-1000)

贷:其他应付款 200

回购设备时:

借:其他应付款 1200

应交税费—应交增值税(进项税额) 156

贷:银行存款 1356

第2题:

甲公司为增值税一般纳税人,2019年12月3日购进一台不需要安装的生产设备,收到的增值税专用发票上注明的设备价款为3 000万元,增值税税额为480万元,款项已支付;支付保险费取得增值税专用发票注明的价款为15万元,增值税税额为0.9万元,支付装卸费取得增值税专用发票注明的价款为5万元,增值税税额为0.3万元。当日,该设备投入使用。假定不考虑其他因素,甲公司该设备的初始入账金额为( )万元。

A.3000

B.3020

C.3480

D.3500

B.3020

C.3480

D.3500

答案:B

解析:

增值税一般纳税人购入设备的增值税进项税额可以抵扣,不计入固定资产的初始入账价值。甲公司该设备的初始入账价值=3 000+15+5=3 020(万元)。

第3题:

北京市甲公司为一家大型租赁公司,被认定为增值税一般纳税人。2014年9月15日,向乙企业出租一台有形动产设备(2013年8月购入),约定租赁期限2年,预收不含税租金50000元,该设备由北京一家运输企业(营改增后被认定为增值税一般纳税人)负责运输,甲租赁公司支付不含税运费2000元,并取得了运输企业开具的货运增值税专用发票;9月25日,向丙企业出租厂房,约定租赁期限为10年,预收租金100万元。该公司9月应纳增值税税额为( )元。

A.178280

B.2780

C.8360

D.8280

正确答案:D

第4题:

甲公司为增值税一般纳税人。 2019年 10月,甲公司将一套机器设备出租给乙公司,取得不含税租金 10万元。甲公司该笔收入的销项税额为( )万元。

A.1.7

B.1.6

C.1.3

D.0.6

B.1.6

C.1.3

D.0.6

答案:C

解析:

有形动产租赁服务适用的增值税税率为 13%,销项税额= 10× 13%= 1.3(万元)。

第5题:

甲公司为增值税一般纳税人,2019年10月,甲公司将一套机器设备出租给乙公司,收取了不含税租金10万元。根据增值税法律制度的规定,甲公司该笔收入的销项税额为( )万元。

A.1.6

B.1.3

C.0.9

D.0.6

B.1.3

C.0.9

D.0.6

答案:B

解析:

有形动产租赁服务适用的增值税税率为13%,销项税额=10×13%=1.3(万元)。

第6题:

北京市甲公司为一家大型租赁公司,为增值税一般纳税人。2019年5月15日,向乙企业出租一台有形动产设备(2013年8月购入),约定租赁期限2年,预收不含税租金50000元,该设备由北京一家运输企业(营改增后登记为增值税一般纳税人)负责运输,甲租赁公司支付不含增值税运费2000元,并取得了运输企业开具的增值税专用发票;5月25日,向丙企业出租厂房,约定租赁期限为10年,收取不含税租金100万元,该公司按一般计税方法计税。则该公司9月应纳增值税税额为()元。

A、96320

B、96140

C、95200

D、95180

B、96140

C、95200

D、95180

答案:A

解析:

有形动产租赁服务适用13%的税率;接受运输业务,可以凭取得的增值税专用发票抵扣进项税。应纳增值税税额=50000×13%+1000000×9%-2000×9%=96320(元)

第7题:

甲公司为增值税一般纳税人,2018年8月,甲公司将一套机器设备出租给乙公司,收取了不含税租金10万元。甲公司该笔收入的销项税额为( )万元。

A.1.6

B.1.3

C.1.0

D.0.6

B.1.3

C.1.0

D.0.6

答案:A

解析:

有形动产租赁的税率为16%,该笔租金收入的销项税额为10×16%=1.6万元。

第8题:

甲制造公司(增值税一般纳税人)2018年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2018年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

<1>、作出甲、乙公司2018年10月该项业务的会计分录。

<2>、分别说明这笔设备租金在甲、乙公司的企业所得税处理。

问题:

<1>、作出甲、乙公司2018年10月该项业务的会计分录。

<2>、分别说明这笔设备租金在甲、乙公司的企业所得税处理。

答案:

解析:

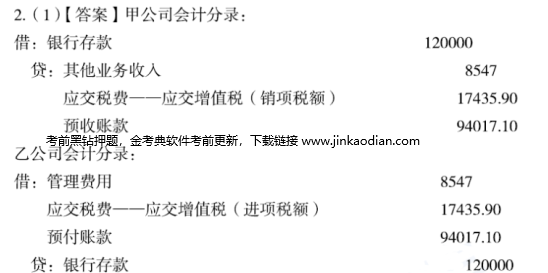

【正确答案】 甲公司会计分录:

借:银行存款120000

贷:预收账款103448.28

应交税费——应交增值税(销项税额)16551.72

乙公司会计分录:

借:预付账款103448.28

应交税费——应交增值税(进项税额)16551.72

贷:银行存款120000

【正确答案】 甲公司的企业所得税处理:

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。但如果租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀确认收入。即,甲公司2018年确认3个月(10~12月)的租赁收入,剩余的租金确认为2019年企业所得税的收入。

乙公司的企业所得税处理:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。所以乙公司2018年10月1日一次性支付的全年租金不得一次性扣除,可以扣除的租赁费支出为3个月(10~12月)的租赁费支出,剩余部分作为2019年租赁费支出扣除。

借:银行存款120000

贷:预收账款103448.28

应交税费——应交增值税(销项税额)16551.72

乙公司会计分录:

借:预付账款103448.28

应交税费——应交增值税(进项税额)16551.72

贷:银行存款120000

【正确答案】 甲公司的企业所得税处理:

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。但如果租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀确认收入。即,甲公司2018年确认3个月(10~12月)的租赁收入,剩余的租金确认为2019年企业所得税的收入。

乙公司的企业所得税处理:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。所以乙公司2018年10月1日一次性支付的全年租金不得一次性扣除,可以扣除的租赁费支出为3个月(10~12月)的租赁费支出,剩余部分作为2019年租赁费支出扣除。

第9题:

(2017年)甲广告公司(下称甲公司)为增值税一般纳税人。2016年8月,甲公司取得含税广告制作费收入400万元;支付给某媒体的含税广告发布费100万元,取得增值税专用发票并已通过认证。此外,当期甲公司其他可抵扣的进项税额为6万元。甲公司当月应缴纳的增值税税额为( )万元。

A.33.6

B.10.98

C.23.7

D.37.6

B.10.98

C.23.7

D.37.6

答案:B

解析:

本题考核一般计税方法应纳税额的计算。广告制作和广告发布属于现代服务,适用增值税税率6%。甲公司当月应缴纳的增值税税额=400÷(1+6%)×6%-100÷(1+6%)×6%-6=10.98(万元)。

第10题:

甲公司( 制造企业、增值税一般纳税人) 2013年10月1日将- -台设备租给乙公司( 增值税一般纳税人、租入设备用于管理部门),租期- -年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

(1)作出甲、乙公司2013年10月该项业务的会计分录。

(2)分别说明这笔设备租金在甲、乙公司的企业所得税处理。

问题:

(1)作出甲、乙公司2013年10月该项业务的会计分录。

(2)分别说明这笔设备租金在甲、乙公司的企业所得税处理。

答案:

解析:

(2)甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收人的实现;也可根据收人与费用配比原则,在租赁期内,分期均匀计人相关年度收入。乙公司属于以经营租赁方式租人设备,发生的租金支出,按照租赁期限均匀扣除。

(2)甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收人的实现;也可根据收人与费用配比原则,在租赁期内,分期均匀计人相关年度收入。乙公司属于以经营租赁方式租人设备,发生的租金支出,按照租赁期限均匀扣除。