税务师职业资格

(2014年)2013年1月10日,甲企业销售一批产品给乙企业,不含税售价为60万元,增值税税额为10.2万元,当年8月20日,乙企业发生财务困难,无法按合同规定偿还债务,经双方协商,甲企业同意减免乙企业10万元债务,其余债务用银行存款立即清偿,若债务重组前甲企业已对该项债权计提了3万元的坏账准备,甲企业应确认的营业外支出为( )万元。A.7 B.7.2 C.10 D.6

题目

B.7.2

C.10

D.6

相似问题和答案

第1题:

债务重组的核算

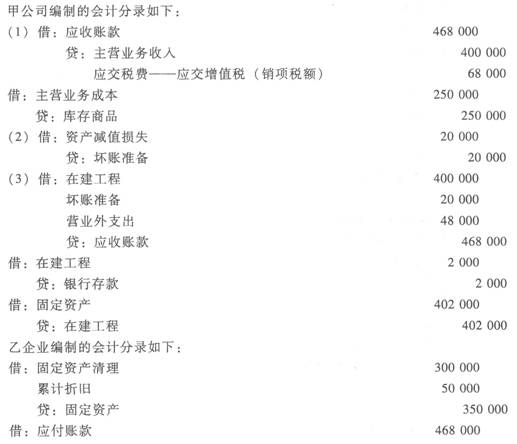

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。

债务重组的核算

第2题:

甲公司和乙公司为增值税一般纳税企业,甲公司销售一批材料给丁公司,因款项尚未收到,登记应收账款351万元,乙公司无法按合同规定偿还债务,经双方协商,甲公司同意乙公司用产成品抵偿该项债务,该产品市价300万元,成本200万元,已提减值准备15万元,增值税税率为17%。假设甲公司为该应收账款计提了10万元的坏账准备,假设全部交易已经完成,甲公司库存商品的入账价值为( )万元。

A.300

B.200

C.307

D.290

第3题:

甲、乙企业为一般纳税企业,增值税率为17%、消费税率为10%。2006年3月6日,甲企业因购买商品而欠乙企业购货款及税款合计234万元。由于甲企业财务发生困难,不能按照合同规定支付货款。于2007年3月5日,双方经协商,甲企业以其生产的产品偿还债务,该产品的销售价格220万元,账面成本180万元,已计提存货跌价准备1万元。乙企业接受甲企业以产品偿还债务时,将该产品作为库存商品入库;乙企业对该项应收账款计提了4万元的坏账准备。则甲公司应确认的债务重组收益为( )。

A.18.5

B.22.4

C.23.4

D.33.4

甲企业的债务重组收益=234-220-220×17%=23.4

第4题:

B.7.2

C.10

D.6

会计分录是

借:资产减值损失 3

贷:坏账准备 3

借:银行存款 60.2(70.2-10)

坏账准备 3

营业外支出 7

贷:应收账款 70.2

【知识点】 债务重组的账务处理,债务重组的账务处理

第5题:

M企业于2007年1月20日销售一批材料给乙企业,不含税价格为40万元,增值税率为17%,按合同规定,乙企业应于2007年5月1日前偿付货款。由于乙企业发生财务困难,无法按期偿还债务,经双方协议于8月1日进行债务重组:M企业同意减免乙企业6万元债务,同时乙企业用现金10万元和一项固定资产抵偿债务,固定资产的公允价值为35万元。M企业已于8月10日收到乙企业通过转账偿还的款项和固定资产。假定M企业已为该项应收债权计提了2万元的坏账准备。则M企业的债务重组损失为( )万元。

A.O

B.6

C.2

D.1.8

本题的M企业的分录为:

借:银行存款 10

固定资产 35

坏账准备 2

贷:应收账款 46.8

资产减值损失 O.2

从分录可以看出,M企业应确认的债务重组损失为O。

第6题:

甲企业于2008年1月20日销售一批材料给乙企业,不含税价格为54万元,增值税税率为17%,按合同规定,乙企业应于2008年5月1日前偿付货款。由于乙企业发生财务困难,无法按期偿还债务,经双方协议于8月1日进行债务重组:乙企业用现金14万元和一项固定资产抵偿全部债务,固定资产的公允价值为47万元。甲企业已于8月10日收到乙企业通过转账偿还的款项和固定资产。假定甲企业已为该项应收债权计提了8万元的坏账准备。则甲企业的债务重组损失为( )万元。

A.0

B.5.82

C.8

D.2.18

甲企业接受抵债资产后剩余应收账款金额=54×(1+17%)一(14+47)=2.18(万元),小于甲公司已经计提的坏账准备,所以甲公司债务重组损失为0。

第7题:

甲企业欠乙企业货款70万元,由于甲企业财务困难无法到期偿还,经协商,甲企业用产成品偿债。甲企业增值税税率17%,产品成本70万元,市价80万元,甲企业增值税票已开,乙企业已将产品入库,则甲企业此项债务重组将( )。

A.登记营业外支出13.6万元

B.登记资本公积13.6万元

C.不作会计处理

D.只结转成本,营业外支出和资本公积均为0

第8题:

M企业于2007年1月20 销售一批材料给乙企业,不含税价格为400 000元,增值税率为17%,按合同规定,乙企业应于2007年5月1日前偿付货款。由于乙企业发生财务困难,无法按期偿还债务,经双方协议于8月1日进行债务重组:M企业同意减免乙企业 60 000元债务,余额用现金立即偿清。M企业已于8月10日收到乙企业通过转账偿还的剩余款项。假定M企业已为该项应收债权计提了40 000元的坏账准备。则M企业的债务重组损失为( )万元。

A.60 000

B.10 000

C.20 000

D.40 000

解析:M企业应收账款账面余额为468 000元,减去收到的现金408 000元,差额为 60 000元,再减去已计提坏账准备40 000元,债务重组损失为20 000元。

第9题:

B.甲公司应确认债务重组损失1000元

C.甲公司应确认债务重组损失9000元

D.乙公司应确认债务重组利得11000元

E.乙公司应确认债务重组利得9000元

第10题:

B.甲公司应确认债务重组损失1000元

C.甲公司应确认债务重组损失9000元

D.乙公司应确认债务重组利得9000元

E.乙公司应确认债务重组利得9000元