企业人力资源管理师

已知某车间报告期内工时消耗及产品产量的统计资料如下: 合格品(Q1)9000件,非因员工过失而造成的废品(Q1')150件。基本定额(tn')2.0小时, 追加定额(tn)0.5小时。实耗工时总数(t1)18000小时。 试计算生产工人劳动定额完成程度指标和企业劳动定额完成程度指标。

题目

已知某车间报告期内工时消耗及产品产量的统计资料如下:

合格品(Q1)9000件,非因员工过失而造成的废品(Q1')150件。基本定额(tn')2.0小时,

追加定额(tn)0.5小时。实耗工时总数(t1)18000小时。

试计算生产工人劳动定额完成程度指标和企业劳动定额完成程度指标。

参考答案和解析

由题意,生产工人劳动定额完成程度指标= =22875/18000=127. 1%。

=22875/18000=127. 1%。

企业劳动定额完成程度指标=Q1tn/t1=18000/18000=100.0%

相似问题和答案

第1题:

某工厂生产两种产品S和K,受到原材料供应和设备加工工时的限制。单件产品的利润、原材料消耗及加工工时如下表所示。为获得最大利润,S应生产______件。

A.7

B.8

C.9

D.10

解析:该问题用线性规划模型求解。设利润为z,为了获得最大利润,S应生产x1件,K应生产x2件。

求解得x1=8,x2=2;故S应生产8件。

第2题:

下列应采取加权调和平均数的是()

A. 已知各级工人的月工资水平和工资总额,求月平均工资

B. 已知某工厂各车间废品率和废品量,求平均废品率

C. 已知某工厂计划完成百分比和计划产量,求平均计划完成百分比

D. 假定企业按工人劳动生产率分组,已知各组产量,求平均劳动生产率

E. 已知某厂各种产品产量及单位成本,求平均单位成本

第3题:

已知某企业工人的劳动工时资料如下表: 项目

单位

人数或工时数

工人平均人数

人

932

制度工时

工时

1 871 456

缺勤工时

工时

92 372

停工工时

工时

38 285

非生产工时

工时

104 382

停工被利用工时

工时

4367

95.该企业的工人出勤率为( )。

A.97.1%

B.95.1%

C.93.0%

D.87.7%

E.87.4%

第4题:

表中第一列消耗系数0.1,0.2,0.5表示第一车间生产1万元的产品需分别消耗第一,二,三车间0.1万元,0.2万元,0.5万元的产品;第二列,第三列类同,求今年各车间的总产量

第5题:

● 某工厂生产两种产品S和K,受到原材料供应和设备加工工时的限制。单件产品利润、原材料消耗及加工工时如下表。为获得最大利润,S应生产(68)件。

(68)A. 7 B. 8 C. 9 D. 10

第6题:

采用定额比例法计算在产品成本时,涉及的主要的定额指标有:()

A、产品产量定额

B、工时定额消耗量

C、材料定额消耗量

D、材料定额费用

第7题:

某企业设有供电和机修两个辅助生产车间,10月份归集的劳务如下:供电车间为生产车间的产品生产提供11 000度电(企业单独设置“燃料及动力”成本项目)、为生产车间一般耗用提供3 000度电、为企业行政部门提供6 000度电、为机修车间提供4 000度电;机修车间为生产车间提供5 000工时、为企业行政部门提供3 000工时、为供电车间提供2 000 工时。10月份辅助生产车问归集的费用如下:

供电车间19 200元、机修车间60 000元。

要求:

用交互分配法分配辅助生产费用,将分配过程列出计算式。

列算式分配辅助生产费用,做会计分录交互分配:供电车间交互分配率=19200/24000=0.8

应分配给机修车间=4 000×0.8=3 200

机修车间交互分配率=60000/10000=6

应分配给供电车间=2 000×6=12 000

会计分录:

借:辅助生产成本——机修车间 3 200

——供电车间 12 000

贷:辅助生产成本——供电车间 3 200

——机修车间 12 000

辅助生产的实际成本:

供电车间=19 200+12 000-3 200=28 000

机修车间=60 000+3 200-12 000=51 200

对外分配

供电车间:

分配率=28 000/(11 000+3 000+6 000)=1.4

分配给产品成本=11 000×1.4=15 400

分配给生产车间=3 000×1.4=4 200

分配给行政部门=6 000×1.4=8 400

机修车间:

分配率=51 200/(5 000+3 000)=6.4

分配给生产车间=5 000×6.4=32 000

分配给行政部=3 000×6.4=19 200

对外分配的会计分录:

借:基本生产成本 15 400

制造费用 36 200

管理费用 27 600

贷:辅助生产成本——供电车间 28 000

——机修车间 51 200

第8题:

已知某企业2003年~2008年的产品产量统计资料(单位:万件):

请结合下列选题,给出正确答案。

该企业近五年的平均年产量为( )万件。

A.13987.6

B.14379.5

C.14489.2

D.14516.3

解析:题中属于时期数列计算序时平均数,采用简单算术平均法,即以时期数列中各个指标数值之和除以时期项数,计算公式为:

第9题:

某企业生产甲产品,生产分为两步在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用采用定额比例法:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。该厂月末没有盘点在产品。甲产品定额资料如下:

月初在产品

本月投入

产成品

生产步骤

单件定额

总定额

材料费用

工时

材料费用

工时

材料费用

工时

产量

材料费用

工时

第一车间份额

60000

2000

180000

3000

400

8

500

200000

4000

第二车间份额

2500

5000

14

500

7000

合计

60000

4500

180000

8000

22

200000

11000

第一车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

57000

5000

4000

本月生产费用

171000

7500

6000

合计

分配率

产成品中本步份额

月末在产品

第二车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

7500

5000

本月生产费用

15000

10000

合计

分配率

产成品中本步份额

月末在产品

提供的产品、劳务数量

辅助生

交互分配前

基本生产

产车间

发生费用额

计量单位

供电车问

机修车间

甲产品

乙产品

制造费用

管理费用

合计

供电

32800

度

8000

28000

20000

18000

8000

82000

机修

66500

工时

2600

14000

2400

19000

要求: (1)采用交互分配法分配辅助生产车间的成本费用; (2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

(1)由于该厂月末没有盘点在产品,所以月末在产品的定额资料,只能根据月初在产品定额资料加本月投产的定额资料减去产成品的定额资料计算求出。第一车间甲产品成本计算单如下:

金额单位:元

|

| 直接材料费 |

| 直接人 |

|

| |

项目 | 产品产量 |

定额 |

实际 | 定额工时 |

工费用 | 制造费用 | 合计 |

月初在产品 |

| 60000 | 57000 | 2000 | 5000 | 4000 | 66000 |

本月生产费用 |

| 180000 | 171000 | 3000 | 7500 | 6000 | 184500 |

合计 |

| 240000 | 228000 | 5000 | 12500 | 10000 | 250500 |

分配率 |

|

| 0.95 |

| 2.5 | 2.O |

|

产成品中本步份额 | 500 | 200000 | 190000 | 4000 | 10000 | 8000 | 208000 |

月末在产品 |

| 40000 | 38000 | 1COO | 2500 | 2000 | 42500 |

金额单位:元

|

| 直接材料费 |

| 直接人 |

|

| |

项目 | 产品产量 |

定额 |

实际 | 定额工时 |

工费用 | 制造费用 | 合计 |

月初在产品 |

|

|

|

2500 |

7500 |

5000 |

12500 |

本月生产费用 |

|

|

| 5000 | 15000 | 10000 | 25000 |

合计 |

|

|

| 7530 | 22500 | 15000 | 37500 |

分配率 |

|

|

|

| 3.O | 2.0 |

|

产成品中本步份额 | 500 |

|

| 7000 | 21000 | 14000 | 35000 |

月末在产品 |

|

|

| 500 | 1500 | 1000 | 2500 |

附注:3.0=22500/7500;2.0=15000/7500(2)平行汇总产成品成本结果如下:

金额单位:元

生产车间 | 产成品数量 | 直接材料费用 | 直接人工费用 | 制造费用 | 合计 |

一车间 |

| 190000 | 10000 | 8000 | 208000 |

二车间 |

|

| 21000 | 14000 | 35000 |

合计 | 500 | 190000 | 3Iooo | 22000 | 243000 |

单位成本 |

| 380 | 62 | 44 | 486 |

第10题:

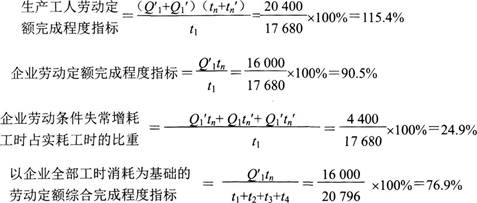

(1)产品产量(件)

1)合格品(Q’1)8000

2)非因员工过失而造成的废品(Q1′)160

(2)工时定额(工时,件)

1)基本定额(tn)2.0

2)追加定额(tn′)0.5

(3)工时消耗

1)实耗工时总数(t1)17680

2)停工工时总数(t2)1220

3)非生产工时总数(t3)440

4)缺勤工时总数(t4)1456

试计算该企业在劳动条件不正常和工时利用不充分时的劳动定额完成程度。

通过计算表明,从企业整体来考察,企业劳动定额完成程度只达到90.5%,如果将不必要的工时损失和占用的影响因素考虑在内,企业劳动定额综合完成程度仅为76.9%,远没有达到现行劳动定额规定的要求。而从企业员工的技术状况和劳动能力来看,员工劳动定额完成程度为115.4%,即员工实际工作1小时,可完成1.154个定额工时的任务。