(初级)银行从业资格

商业银行资产的久期越长,其资产价值随利率变动的幅度越大,即利率风险越大。()

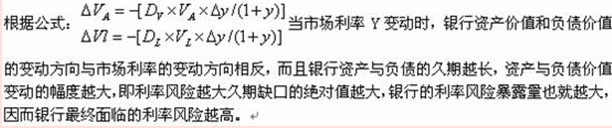

题目

相似问题和答案

第1题:

下列关于公式:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,说法不正确的是( )。

A.银行可以使用久期缺口来测量其资产负债的利率风险

B.当久期为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积

C.久期缺口的绝对值越大,银行对利率的变化就越敏感

D.久期缺口的绝对值越小,银行的利率风险暴露量也就越大,因而银行最终面临的利率风险越高

第2题:

下列关于银行资产、负债利率风险的说法,不正确的是( )。

A.当市场利率上升时,银行资产价值下降

B.当市场利率上升时,银行负债价值上升

C.资产的久期越长,资产的利率风险越大

D.负债的久期越长,负债的利率风险越大

解析:市场利率的变动对银行的资产负债影响是不同方向的,市场利率上升,银行资产负债价值都下降。当市场利率上升时,银行负债价值下降,所以B选项错误。C、D两项中,久期越长,无论资产还是负债,风险就越大。

第3题:

下列关于久期缺口的说法,正确的有( )。 A.久期缺口=资产加权平均久期一(总负债/总资产)×负债加权平均久期 B.当久期缺口为负值时,如果市场利率下降,则资产价值增加的幅度大于负债价值增加的幅度,流动性随之增强 C.当久期缺口为正值时,如果市场利率上升,则资产价值减少的幅度大于负债价值减少的幅度,流动性随之降低 D.久期缺口的绝对值越大,利率变化对商业银行的资产和负债价值影响越大,对其流动性影响也越显著 E.久期缺口为零的情况在商业银行中极少发生

当久期缺口为负值时,如果市场利率下降,流动性随之减弱,故选项B表述有误。

第4题:

B.当久期缺口为正值时,如果市场利率上升,则资产价值减少的幅度比负债价值减少的幅度大,流动性随之减弱

C.当久期缺口为负值时,如果市场利率下降,则资产价值增加的幅度比负债价值增加的幅度大,流动性就加强

D.当久期缺口为零时,利率变动对商业银行的流动性没有影响

第5题:

资产与负债的久期越短,资产与负债价值变动的幅度越大,利率风险也就越高。( )

自上而下法通常用于制定市场风险管理战略规划;自下而上法通常被用于绩效考核。

第6题:

关于久期缺口,以下的叙述中正确的是( )。

A.久期缺口的绝对值越大,银行对利率的变化敏感度越大,风险暴露率越大

B.当久期缺口为正值时,如果市场利率上升,则银行最终的市场价值将增加

C.当久期缺口为负值时,如果市场利率下降,则银行最终的市场价值将减少

D.久期缺口是负债加权平均久期与资产加权平均久期和资产负债率乘积的差额

第7题:

与单个债券的久期一样,债券基金的久期越长,净值的波动幅度就越大,所承担的利率风险就越高。 ( )

第8题:

关于期权价格的叙述正确的是( )。

A.期权有效期限越长,期权价值越大

B.标的资产价格波动率越大,期权价值越大

C.无风险利率越小,期权价值越大

D.标的资产收益越大,期权价值越大

对于美式期权而言,期权有效期限越长,期权价值越大;由于分为静态和动态两个角度,无风险利率的变动无法确定;标的资产收益对看涨和看跌期权有不同的影响

第9题:

第10题:

B、久期缺口为负时,如果市场利率上升,则商业银行的流动性减弱

C、久期缺口的绝对值越大,利率变化对银行整体价值的影响越小

D、久期缺口为零时,利率变动对商业银行的流动性没有影响