(初级)银行从业资格

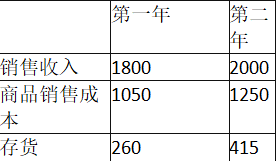

假设一家公司的财务信息如下表所示(单位:万元)。该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。A.90.38,75.74 B.90.38,121.18 C.52.72,75.74 D.52.72,121.18

题目

该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。

B.90.38,121.18

C.52.72,75.74

D.52.72,121.18

相似问题和答案

第1题:

假设一家公司的财务信息如下:(单位:万元) 总资产2000 销售收入2500 总负债1200 净利润100 所有者权益800 股利分红30 该公司的可持续增长率(SGR)为( )。 A.0.087 5 B.0.25 C.0.096 D.0.7

根据SGR=ROE×RR/(1-ROE×RR),ROE=100/800=0.125,红利支

付率=30/100=0.3,RR=1-0.3=0.7,SGR=0.125×0.7/(1-0.125×0.7)≈0.096。

第2题:

B. 16

C. 21

D. 30

第3题:

假设一家公司的财务信息如下:(单位:万元)

公司通过银行借款增加了200万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加21.1%

B.降低21.1%

C.增加26.7%

D.降低26.7%

解析:新增的200万元债务融资用于总资产投资,那么公司的总资产为1000+200=1200 (万元),资产使用效率(销售收入/总资产)仍为1.5,因此,由于总资产的增加,销售收入从1000万元增加到1200×1.5=1800(万元),利润率(净利润/销售收入)仍为0.067,净利润从100万元增加到1800×0.067=120.6(万元),留存比率保持不变仍为0.7,将以上数据

第4题:

该公司的可持续增长率(SGR)为( )。

B.0.25

C.0.096

D.0.7

第5题:

【要求】根据期初股东权益计算各年的可持续增长率。

第6题:

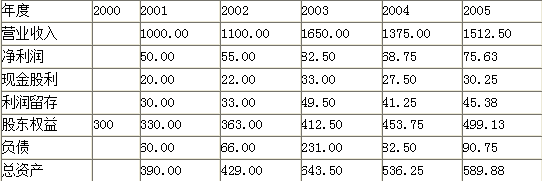

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

①营运资金=200000-120000=80000(万元) ②权益乘数=800000/(8001300-300000)=1.6

(2)

①应收账款周转率=420000/[(65000+55000)/21=7

② 2014年末所有者权益=700000-3000130=400000(万元)

2015年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2] ×100%=15%

③资本保值增值率=500000/400000×100%=125%

第7题:

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

经营负债销售百分比=900/3000×100%=30%

销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产=目前的金融资产 - 需要保留的金融资产=300 - 100=200(万元)

3000×增长率×(120% - 30%) - 3000×(1+增长率)×5%×(1 - 30%) - 200=0

解得:增长率=11.75%

2015年销售收入 =3000×(1+11.75%)=3352.5(万元)

(2)销售增长率 =(1+20%)×(1 - 10%) - 1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120% - 30%) - (3000+240)×5%×(1 - 30%) - 200= - 97.4(万元)

外部融资销售增长比= - 97.4/(3000×8%)= - 0.41

或:

外部融资销售增长比=120% - 30% - 【(1+8%)/8%】×5%×(1-30%)-200/(3000×8%)= - 0.41

(3)销售增长率=(3600 - 3000)/3000×100%=20%

外部融资额=3000×20%×(120%-30%) - 3600×10%×(1 - 40%) - 200=124(万元)

(4)2014年可持续增长率=本期利润留存/(期末股东权益 - 本期利润留存)=(150 - 45)/【2000 - (150 - 45)】=5.54%

如果2015年保持可持续增长,则2015年可以达到的销售增长率为5.54%。

第8题:

假设一家公司的财务信息如下:(单位:万元)

该公司的可持续增长率(SGR)为( )。

A.0.0875

B.0.25

C.0.096

D.0.7

解析:根据SGR=ROE×RR÷(1-ROE×RR),ROE=100÷800=0.125,红利支付率=30÷100=0.3,RR=1-0.3=0.7,SGR=0.096。

第9题:

该公司的可持续增长率(SGR)为( )。

B.0.25

C.0.096

D.0.7

第10题:

总资产/万元 3681 销售收入/万元 4297

总负债/万元 1825 净利润/万元 508

所有者权益/万元 1856 1856 股息分红/万元 102 根据上表的数值,该企业的资产使用效率为( )。

B.1.06

C.1.17

D.1.35