(初级)银行从业资格

假设一家公司的财务信息如下表:总资产2000销售收入2500总负债1200净利润100所有者权益800股利分红30根据上表,该公司的可持续增长率为()。A:0.0875B:0.25C:0.096D:0.7

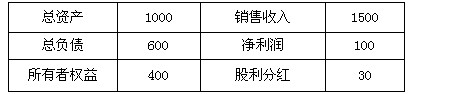

题目

|

总资产2000 |

销售收入2500 |

总负债1200 |

|

净利润100 |

所有者权益800 |

股利分红30 |

根据上表,该公司的可持续增长率为()。

B:0.25

C:0.096

D:0.7

相似问题和答案

第1题:

假设一家公司的财务信息如下:

公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。 那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

解析:新增的500万元债务融资用于总资产投资,那么公司的总资产为2000+500=2500

(万元),资产使用效率(销售收入/总资产)仍为125,因此,由于总资产的增加,销售收

入从2500万元增加到2500×1.25=3125(万元),利润率(净利润/销售收入)仍为0.04,

净利润从100万元增加到3125×0.04=125(万元),留存比率保持不变仍为0.7,将以上数据

第2题:

假设一家公司的财务信息如下:(单位:万元) 总资产2000 销售收入2500 总负债1200 净利润100 所有者权益800 股利分红30 该公司的可持续增长率(SGR)为( )。 A.0.087 5 B.0.25 C.0.096 D.0.7

根据SGR=ROE×RR/(1-ROE×RR),ROE=100/800=0.125,红利支

付率=30/100=0.3,RR=1-0.3=0.7,SGR=0.125×0.7/(1-0.125×0.7)≈0.096。

第3题:

假设一家公司的财务信息如下:(单位:万元)

公司通过银行借款增加了200万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加21.1%

B.降低21.1%

C.增加26.7%

D.降低26.7%

解析:新增的200万元债务融资用于总资产投资,那么公司的总资产为1000+200=1200 (万元),资产使用效率(销售收入/总资产)仍为1.5,因此,由于总资产的增加,销售收入从1000万元增加到1200×1.5=1800(万元),利润率(净利润/销售收入)仍为0.067,净利润从100万元增加到1800×0.067=120.6(万元),留存比率保持不变仍为0.7,将以上数据

第4题:

执行X公司在最佳估计假设基础上编制的预测性财务信息审核业务时,A注册会计师应当就下列( )事项获取充分、适当的证据。

A.依据的假设与预测性财务信息编制目的相适应

B.X公司所依据的假设并非不合理

C.预测性财务信息是在假设的基础上恰当编制的

D.依据的所有重大假设已充分披露

A是针对推测性假设的,本题的前提是最佳估计假设。

第5题:

D注册会计师在执行丁公司预测性财务信息审核前,正在考虑如何对预测性财务信息中运用的假设获取审核证据、以何种方式发表审核意见以及对于预测性财务信息提供何种程序程度的保证。在以下与此相关的各种说法中,你认为正确的有( )。

A.对最佳估计假设,应获取支持性证据,以消极的方式发表意见并提供有限保证

B.对最佳估计假设,应对预测性财务信息是否在假没的基础上适当编制提供合理保证

C.对推测性假设,无须获取支持性证据,以消极的方式对假设是否成立发表审核意见,提供有限保证

D.对推测性假设,应对预测性财务信息是否在假设的基础上适当编制提供有限保证

解析:选项C,对推测性假设的审核意见是在假设成立的条件下发表的,注册会计师并不需要对推测性假设是否成立发表意见;选项D,无论何种假设,注册会计师均应对预测性财务信息是否在假设的基础上适当编制提供合理保证。

第6题:

第 25 题 D注册会计师在执行丁公司预测性财务信息审核前,正在考虑如何对预测性财务信息中运用的假设获取审核证据、以何种方式发表审核意见以及对于预测性财务信息提供何种程序程度的保证。在以下与此相关的各种说法中,你认为正确的有( )。

A.对最佳估计假设,应获取支持性证据,以消极的方式发表意见并提供有限保证

B.对最佳估计假设,应对预测性财务信息是否在假设的基础上适当编制提供合理保证 ||考试|中心

C.对推测性假设,无须获取支持性证据,以消极的方式对假设是否成立发表审核意见,提供有限保证

D.对推测性假设,应对预测性财务信息是否在假设的基础上适当编制提供有限保证

选项C,对推测性假设的审核意见是在假设成立的条件下发表的,注册会计师并不需要对推测性假设是否成立发表意见;选项D,无论何种假设,注册会计师均应对预测性财务信息是否在假设的基础上适当编制提供合理保证。

第7题:

在执行预测性财务信息审核业务时,D注册会计师应当针对下列事项获取充分适当证据的事项有( )。

A.管理层编制预测性财务信息所依据的最佳估计假设并非不合理;在依据推测性假设的情况下,推测性假设与信息的编制目的是相适应的

B.预测性财务信息已恰当列报,所有重大假设已充分披露,包括说明采用的是推测性假设还是最佳估计假没

C.预测性财务信息的编制基础与历史财务报表一致,并选用了恰当的会计政策

D.预测性财务信息是在假设的基础上恰当编制的

第8题:

假设一家公司的财务信息如下:(单位:万元)

该公司的可持续增长率(SGR)为( )。

A.0.0875

B.0.25

C.0.096

D.0.7

解析:根据SGR=ROE×RR÷(1-ROE×RR),ROE=100÷800=0.125,红利支付率=30÷100=0.3,RR=1-0.3=0.7,SGR=0.096。

第9题:

预测性财务信息涵盖的期间不应超过管理层可做出合理假设的期间,注册会计师在判断预测性财务信息涵盖期间是否合理时应当考虑的因素包括( )。 A.甲公司的经营周期 B.法律法规的规定 C.管理层所运用假设的可靠程度 D.预测性财务信息使用者的需求

注册会计师可以通过经营周期、假设的可靠程度和使用者的需求等方面考虑预测性财务信息涵盖的期间是否合理,因此ACD是恰当的。

第10题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

①营运资金=200000-120000=80000(万元) ②权益乘数=800000/(8001300-300000)=1.6

(2)

①应收账款周转率=420000/[(65000+55000)/21=7

② 2014年末所有者权益=700000-3000130=400000(万元)

2015年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2] ×100%=15%

③资本保值增值率=500000/400000×100%=125%