中级会计职称

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。要求: (1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。 (2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。

题目

要求:

(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。

(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。

相似问题和答案

第1题:

要求上市公司编制并披露管理层讨论与分析的目的在于,使公众投资则能够有机会了解管理层自身对企业财务状况与经营成本的分析与评价。( )

【答案】×

【解析】要求上市公司编制并披露管理层讨论与分析的目的在于,使公众投资者能够有机会了解管理层自身对企业财务状况与经营成本的分析与评价,以及企业未来一定期间内的计划。

第2题:

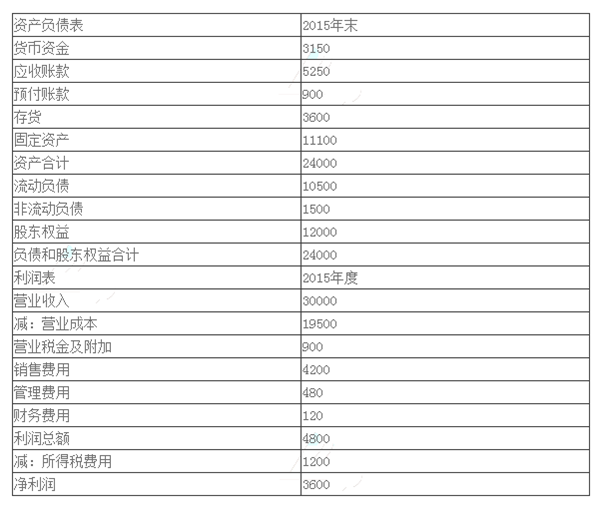

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据 单位:万元

资产负责表项目 | 2014年期末余额 | 2013年期末余额 |

应收账款 | 65 000 | 55 000 |

流动资产合计 | 200 000 | 220 000 |

流动负载合计 | 120 000 | 110 000 |

负债合计 | 300 000 | 300 000 |

资产合计 | 800 000 | 700 000 |

利润表项目 | 2014年度 | 2013年度 |

营业收入 | 420 000 | 400 000 |

净利润 | 67 500 | 55 000 |

要求:

1.计算2014年末的下列财务指标;①营业资金;②权益乘数。

(2)权益乘数=800000/(800000-300000)=1.6

2.计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资产保值增值率。

答案:

1.(1)营运资金=200000-120000=80000(万元)

2.应收账款周转率=420000/[(65000+55000)/2]=7

2013年期末所有者权益=700000-300000=400000

2014年期末所有者权益=800000-300000=500000

净资产收益率=67500/[(500000+400000)/2]×100%=15%

资本保值增值率=500000/400000×100%=125%

第3题:

在确定该项业务责任方的责任时,下列表述正确的是( )。

A.甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

B.甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责

C.K公司管理层应对K公司财务报表负责, 甲公司管理层应对K公司财务状况、经营成果及现金流量负责

D.K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

解析:企业聘请注册会计师对企业管理层编制的持续经营报告进行鉴证。在该业务中,鉴证对象信息为持续经营报告,由该企业的管理层负责,企业管理层为责任方。本题中,A注册会计师承接对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅的业务,甲公司是责任方,甲公司对由其编制的财务报表(鉴证对象信息)负责。

第4题:

A.沪市上市公司2006年年报显示的全部公司经营范围的改变

B.沪市上市公司2006年年报显示的部分公司经营范围的改变

C.沪市上市公司2006年年报显示的全部公司主营业务的改变

D.沪市上市公司2006年年报显示的部分公司主营业务的改变

第5题:

(1)甲公司2015年主要财务数据如下所示:

单位:万元

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

销售净利率=3600/30000 x l00%= 12%

总资产周转率=30000/24000=1. 25

权益乘数=24000/12000= 2

甲公司权益净利率=12%X 1. 25X 2= 30%

乙公司权益净利率=24%X0. 6X1. 5=21.6%

权益净利率差异=30% - 21.6%=8.4%

销售净利率差异造成的权益净利率差异=(12%- 24%) X0. 6X1. 5= -10.8%

总资产周转率差异造成的权益净利率差异=12%X (1. 25-0.6) X1. 5=11. 7%

权益乘数差异造成的权益净利率差异=12%X 1. 25X ( 2 -1. 5) =7. 5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务扛杆和偿债能力的指标。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务扛杆。

第6题:

丙公司是一家网络营销策划公司,目前处于由创业向稳定经营的过渡期。为了公司的平稳过渡和获得更大发展,管理层需要时刻注意公司的倒闭风险,为此,公司聘请风险管理专家对企业展开了z分模型的风险评价,最后计算的2分值为3.1。

要求:简述用2分模型预测策略和财务失败的原理和过程,并评价丙公司的风险状态。

z分模型的原理是通过检查公司的财务报表来预测策略及财务失败。先计算出五个比率,然后乘以预先确定的权重因数,再相加,即得出z分模型的结果。这五个比率结合起来后,被认为能够对策略及财务失败作出最佳预测。z分模型判断标准是:

(1)z分模型的预测结果小于1.81时,说明企业处于危险之中,很可能走向破产;(2)z分模型的预测结果等于或大于3时,表明企业财务状况稳定; (3)Z分模型的预测结果在1.81—2.99之间,表明需要对企业进行进一步的调查。因为丙公司的2分值为3.I,表明企业财务状况稳定,目前没有风险前兆。

第7题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

①营运资金=200000-120000=80000(万元) ②权益乘数=800000/(8001300-300000)=1.6

(2)

①应收账款周转率=420000/[(65000+55000)/21=7

② 2014年末所有者权益=700000-3000130=400000(万元)

2015年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2] ×100%=15%

③资本保值增值率=500000/400000×100%=125%

第8题:

下列有关管理层讨论与分析的说法中,正确的有( )。

A.是上市公司定期报告中管理层对于本企业过去经营状况的评价分析

B.是对企业财务报告中所描述的财务状况和经营成果的解释

C.是对经营中固有风险和不确定性的揭示

D.是对企业和未来发展趋势的前瞻性判断

解析:本题考核管理层讨论与分析的相关知识。管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析以及对企业和未来发展趋势的前瞻性判断,是对企业财务报表中所描述的财务状况和经营成果的解释,是对经营中固有风险和不确定性的揭示,同时也是对企业未来发展前景的预期。

第9题:

(1)甲公司2015年主要财务数据如下所示:

注:假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

要求:

(1)使用因素分析法,按照营业净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明营业净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

总资产周转率=30000/24000=1.25;权益乘数=24000/12000=2;

权益净利率=12%×1.25×2=30%

乙公司权益净利率=24%×0.6×1.5=21.6%

权益净利率差异=30%-21.6%=8.4%

营业净利率差异造成的差异=(12%-24%)×0.6×1.5=-10.8%

总资产周转率差异造成的差异=12%×(1.25-0.6)×1.5=11.7%

权益乘数差异造成的差异=12%×1.25×(2-1.5)=7.5%

(2)营业净利率反映每1元营业收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的营业收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务杠杆和偿债能力的指标。

营业净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务杠杆。

第10题:

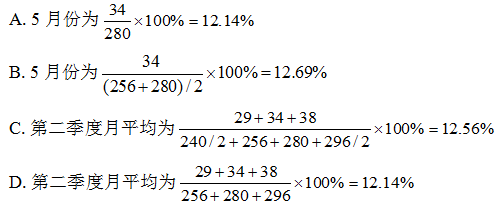

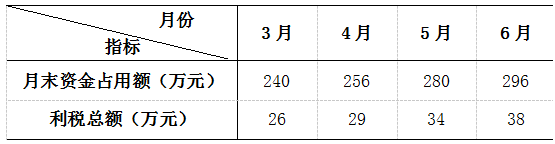

根据上表计算的资金利税率( )。