资产评估师

已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税税率为35%。如果该公司的股权资本成本为15%,则该公司的税前债务资本成本为( )。 A.6% B.7.5% C.10% D.12%

题目

B.7.5%

C.10%

D.12%

相似问题和答案

第1题:

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。

A.无负债企业的权益资本成本为8%

B.交易后有负债企业的权益资本成本为10.5%

C.交易后有负债企业的加权平均资本成本为8%

D.交易前有负债企业的加权平均资本成本为8%

交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM定理的全部假设条件,所以,无负债企业的权益资本成本=有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的权益资本成本-税前债务资本成本)=8%+1×(8%-5.5%)=10.5%,交易后有负债企业的加权平均资本成本=1/2×10.5%+1/2×5.5%= 8%(或者直接根据“企业加权资本成本与其资本结构无关”得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。

第2题:

某公司的权益资本成本是16%,债务资本成本是8%,所得税率25%,债务-权益比率为1,则该公司的WACC是( )

A8%

B11%

C10%

D9%

第3题:

甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为l2%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为l,同时企业的债务税前资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件,则下列说法正确的有( )。 A.无负债企业的权益资本成本为8% B.交易后有负债企业的权益资本成本为10.5% C.交易后有负债企业的加权平均资本成本为8% D.交易前有负债企业的加权平均资本成本为8%

交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM定理的全部假设条件,所以,无负债企业的权益资本成本=有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的权益资本成本一税前债务资本成本)=8%+1×(8%-5.5%)=10.5%,交易后有负债企业的加权平均资本成本=1/2×10.5%+1/2×5.5%=8%(或者直接根据“企业加权资本成本与其资本结构无关”得出:交易后有负债企业的加权平均资本成本一交易前有负债企业的加权平均资本成本=8%)。

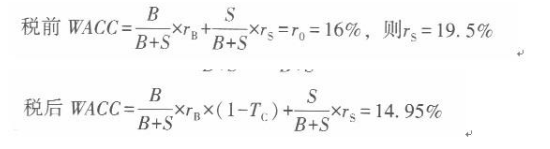

第4题:

B.13. 0%

C.16. Ou/o

D.15. 0%

第5题:

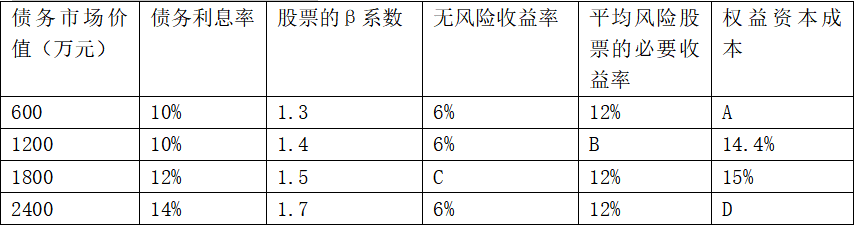

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

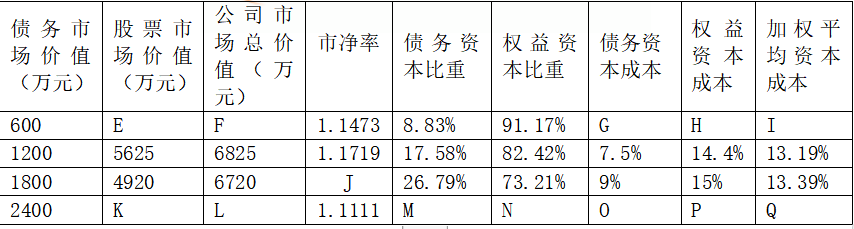

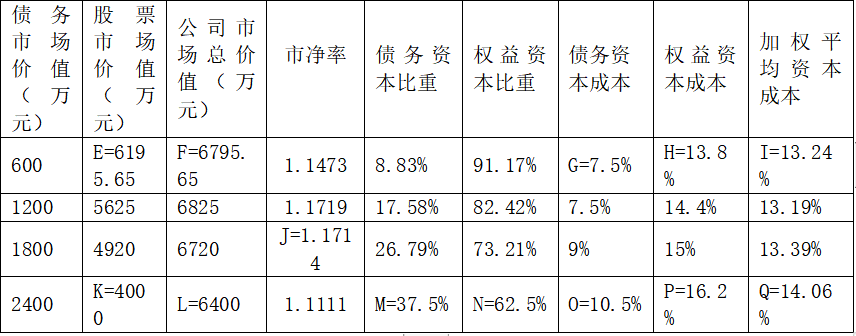

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。

第6题:

第7题:

某公司的目标债券-权益比率是0.8,该公司权益资本成本是15%,WACC是10%,公司所得税税率25%,则该公司的税前债务成本是( )

A5%

B10%

C7%

D8%

第8题:

某公司预计每年产生的自由现金流量均为100万元,公司的股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )万元。

A.81.08

B.333.33

C.60

D.45

解析:税前加权平均资本成本=1/2×14%+1/2×6%=10%,企业无负债的价值=100/10%=1000(万元),企业的加权平均资本成本=10%-1/2×6%×25%=9.25%或=1/2×14%+1/2×6%×(1-25%)=9.25%,企业有负债的价值=100/9.25%=1081.08(万元),债务利息抵税的价值=1081.08-1000=81.08(万元)。

第9题:

B.10. 8%

C.9.6%

D.11%

第10题:

B.10.8%

C.9.6%

D.11%