资产评估师

某企业的有关资料如下: (1)根据该企业以前5年的经营情况,预计其未来5年的股权自由现金流量分别为30万元、28万元、30万元、32万元和32万元,假定从第6年起,每年股权自由现金流量保持在32万元水平。 (2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。 <1> 、计算该企业股东权益全部价值(计算结果保留小数点后两位)。 <2> 、简述收益法的适用性和局限性。

题目

(1)根据该企业以前5年的经营情况,预计其未来5年的股权自由现金流量分别为30万元、28万元、30万元、32万元和32万元,假定从第6年起,每年股权自由现金流量保持在32万元水平。

(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。

<1> 、计算该企业股东权益全部价值(计算结果保留小数点后两位)。

<2> 、简述收益法的适用性和局限性。

相似问题和答案

第1题:

答案:

第2题:

某企业2009年度的资产负债状况如下表所示(单位:元):

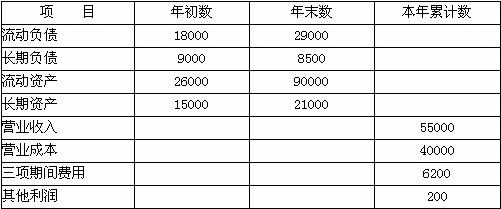

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。

第3题:

某企业各月劳动生产率资料如下:

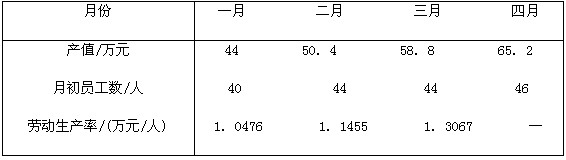

该企业一季度平均月劳动生产率是( )。

A.

B.

C.

D.

解析:本题是要求计算相对数的序时平均数,先分别求出分子指标和分母指标时间序列的序时平均数,然后再进行对比。本题求的是一季度数值,故分子只包括一、二、三月的产值,分母计算员工平均数,可近似认为是间断时间相等的绝对数时间序列平均数计算,每个月的月初数加月末数再除以2即可。

第4题:

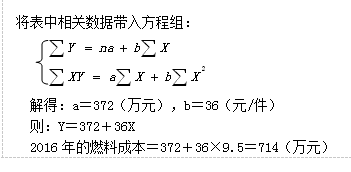

要求:用回归直线法预计2016年的燃料成本。

第5题:

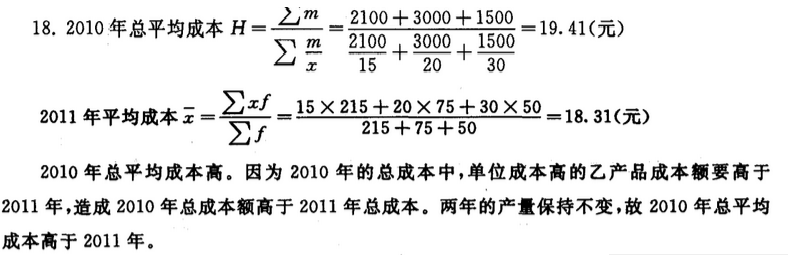

某企业产品的有关资料如下:

当单位成本不变,总产量相同的情况下,试指出哪一年的总平均单位成本高?为什么?

第6题:

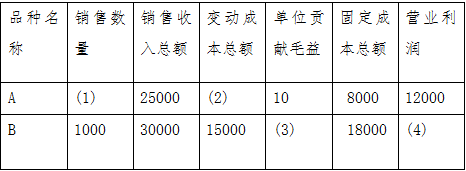

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第7题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.46。

第8题:

答案:

第9题:

某企业的有关资料如下:

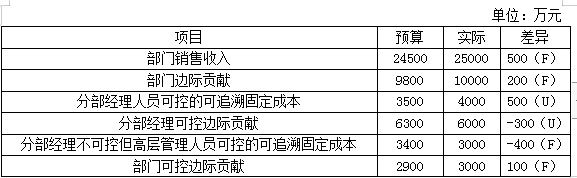

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98%

第10题: