资产评估师

已知甲公司的可比上市公司经调整后有财务杠杆的β系数为1.1,资产负债率为0.35,而甲公司的资产负债率为0.5,负债税前资本成本为6%。市场上的无风险利率为3%,市场平均报酬率为8.1%。甲公司和可比上市公司的企业所得税税率均为25%。评估基准日为2016年12月31日,预计未来3年甲企业自由现金流分别为500万元、670万元、850万元,从第4年起以5%的增长率保持稳定增长。(最后结果保留两位小数)要求:①计算甲公司的β系数;②计算甲公司企业整体价值。

题目

已知甲公司的可比上市公司经调整后有财务杠杆的β系数为1.1,资产负债率为0.35,而甲公司的资产负债率为0.5,负债税前资本成本为6%。市场上的无风险利率为3%,市场平均报酬率为8.1%。甲公司和可比上市公司的企业所得税税率均为25%。评估基准日为2016年12月31日,预计未来3年甲企业自由现金流分别为500万元、670万元、850万元,从第4年起以5%的增长率保持稳定增长。(最后结果保留两位小数)

要求:

①计算甲公司的β系数;

②计算甲公司企业整体价值。

要求:

①计算甲公司的β系数;

②计算甲公司企业整体价值。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司2019年的销售收入为4000万元,净利润为500万元,利润留存率为60%,预计以后年度净利润和股利的增长率均为5%。甲公司的β系数为1.2,无风险利率为5%,市场平均股票的收益率为10%,则甲公司的本期市销率为( )。

A.0.88

B.0.83

C.0.44

D.0.42

B.0.83

C.0.44

D.0.42

答案:A

解析:

营业净利率=500/4000=12.5%,股利支付率=1-60%=40%,股权资本成本=5%+1.2×(10%-5%)=11%,本期市销率=营业净利率×股利支付率×(1+增长率)/(股权成本-增长率)=12.5%×40%×(1+5%)/(11%-5%)=0.88。

第2题:

甲公司为一家在上海证券交易所上市的企业。2018年末,甲公司基于公司战略目标,准备积极实施并购乙公司的战略计划。相关并购价值评估资料如下:

1.甲公司经综合分析,得到乙公司相关数据如下:

单位:万元

经确认以2018年12月31日为估值基准日,该基准日,乙公司的资产负债率为60%,乙公司剔除财务杠杆的β系数为0.8,债务平均利息率为8%,公司适用的所得税税率为25%。市场无风险报酬率为5%,市场风险溢价为6%,预计乙公司自由现金流量从2022年开始以3%的增长率稳定增长。

2.经多轮谈判,甲、乙公司最终确定并购对价为1亿元。

假定不考虑其他因素。

要求:

1.根据题目给出的条件,填列下表:

单位:万元

2.计算乙公司加权平均资本成本。

3.根据收益法计算乙公司的价值。

4.评估该并购对价是否合理,并说明理由。

1.甲公司经综合分析,得到乙公司相关数据如下:

单位:万元

经确认以2018年12月31日为估值基准日,该基准日,乙公司的资产负债率为60%,乙公司剔除财务杠杆的β系数为0.8,债务平均利息率为8%,公司适用的所得税税率为25%。市场无风险报酬率为5%,市场风险溢价为6%,预计乙公司自由现金流量从2022年开始以3%的增长率稳定增长。

2.经多轮谈判,甲、乙公司最终确定并购对价为1亿元。

假定不考虑其他因素。

要求:

1.根据题目给出的条件,填列下表:

单位:万元

2.计算乙公司加权平均资本成本。

3.根据收益法计算乙公司的价值。

4.评估该并购对价是否合理,并说明理由。

答案:

解析:

1.

单位:万元

思路:2019年自由现金流量=2019年税后净营业利润+2019年折旧及摊销-(2019年资本支出+2019年营运资金增加额)=1500+500-(1100+200)=700(万元)

2020年自由现金流量=1600+500-(1050+300)=750(万元)

2021年自由现金流量=1850+500-(1230+300)=820(万元)

2022年自由现金流量=820×(1+3%)=844.6(万元)

2.β=0.8×[1+0.6/0.4×(1-25%)]=1.7

股权资本成本=5%+1.7×6%=15.2%

加权平均资本成本=8%×(1-25%)×60%+15.2%×(1-60%)=9.68%

3.乙公司价值=700/(1+9.68%)+750/(1+9.68%)2+820/(1+9.68%)3+844.6/(9.68%-3%)/(1+9.68%)3=11465.96(万元)≈1.15(亿元)

4.该并购对价合理。

理由:因为采用收益法计算的乙公司价值1.15亿元大于并购对价1亿元,所以该并购对价合理。

单位:万元

思路:2019年自由现金流量=2019年税后净营业利润+2019年折旧及摊销-(2019年资本支出+2019年营运资金增加额)=1500+500-(1100+200)=700(万元)

2020年自由现金流量=1600+500-(1050+300)=750(万元)

2021年自由现金流量=1850+500-(1230+300)=820(万元)

2022年自由现金流量=820×(1+3%)=844.6(万元)

2.β=0.8×[1+0.6/0.4×(1-25%)]=1.7

股权资本成本=5%+1.7×6%=15.2%

加权平均资本成本=8%×(1-25%)×60%+15.2%×(1-60%)=9.68%

3.乙公司价值=700/(1+9.68%)+750/(1+9.68%)2+820/(1+9.68%)3+844.6/(9.68%-3%)/(1+9.68%)3=11465.96(万元)≈1.15(亿元)

4.该并购对价合理。

理由:因为采用收益法计算的乙公司价值1.15亿元大于并购对价1亿元,所以该并购对价合理。

第3题:

共用题干

老张持有某创业板上市公司甲的股票100手,占该公司合计股本的0.2%。该公司总资产10000万元,其中负债3000万元,全部为短期债券,利率为6%:2009年税后利润2000万元,所得税率为25%,分红比率为50%。假设该股票的β值为1.8,风险溢价为5%。

老张持有某创业板上市公司甲的股票100手,占该公司合计股本的0.2%。该公司总资产10000万元,其中负债3000万元,全部为短期债券,利率为6%:2009年税后利润2000万元,所得税率为25%,分红比率为50%。假设该股票的β值为1.8,风险溢价为5%。

甲公司股利的稳定增长率为(.)。

A:20%

B:14.29%

C:10.5%

D:10%

A:20%

B:14.29%

C:10.5%

D:10%

答案:B

解析:

第4题:

甲公司计划将整体资产转让,聘请某资产评估机构对其进行评估。现收集的有关资料如下:

(1)甲公司多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测甲公司未来5年预期企业自由现金流量分别为85万元、88万元、90万元、95万元、100万元,从第6年起,处于稳定状态,保持在100万元的水平上。

(3)经测算,甲公司各单项可辨认资产市场价值之和为700万元。

(4)经调查,在评估基准日时,行业风险报酬率为3%,无风险报酬率为4%,甲公司的经营风险报酬率为2%,财务风险报酬率为1%。要求:

<1> 、计算甲公司整体价值评估使用的折现率。

<2> 、评估甲公司的商誉价值。

<3> 、请列举在进行商誉评估时需要注意哪些事项。

(1)甲公司多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测甲公司未来5年预期企业自由现金流量分别为85万元、88万元、90万元、95万元、100万元,从第6年起,处于稳定状态,保持在100万元的水平上。

(3)经测算,甲公司各单项可辨认资产市场价值之和为700万元。

(4)经调查,在评估基准日时,行业风险报酬率为3%,无风险报酬率为4%,甲公司的经营风险报酬率为2%,财务风险报酬率为1%。要求:

<1> 、计算甲公司整体价值评估使用的折现率。

<2> 、评估甲公司的商誉价值。

<3> 、请列举在进行商誉评估时需要注意哪些事项。

答案:

解析:

<1> 、 折现率 =无风险报酬率+行业风险报酬率+公司特有风险报酬率

=4%+3%+2%+1%

=10%

<2> 、甲公司整体市场价值=85÷(1+10%)+88÷(1+10%)2+90÷(1+10%)3+95÷(1+10%)4+100÷(1+10%)5+(100÷10%)÷(1+10%)5

=77.27+72.73+67.62+64.87+62.09+620.92

=965.5(万元)

商誉价值 =965.5-700 =265.5(万元)

<3> 、在商誉评估中,至少下列问题应予以明确:(1)商誉评估须坚持预期原则;(2)商誉评估宜采用收益法进行;(3)商誉评估不能采用投入费用累加的方法进行;(4)商誉评估不能采用市场类比的方法进行;(5)企业负债与否、负债规模大小与企业商誉无直接关系。

=4%+3%+2%+1%

=10%

<2> 、甲公司整体市场价值=85÷(1+10%)+88÷(1+10%)2+90÷(1+10%)3+95÷(1+10%)4+100÷(1+10%)5+(100÷10%)÷(1+10%)5

=77.27+72.73+67.62+64.87+62.09+620.92

=965.5(万元)

商誉价值 =965.5-700 =265.5(万元)

<3> 、在商誉评估中,至少下列问题应予以明确:(1)商誉评估须坚持预期原则;(2)商誉评估宜采用收益法进行;(3)商誉评估不能采用投入费用累加的方法进行;(4)商誉评估不能采用市场类比的方法进行;(5)企业负债与否、负债规模大小与企业商誉无直接关系。

第5题:

甲公司和乙公司为两家高新技术企业,适用的企业所得税税率均为15%。甲公司的总部在上海,主要经营业务在华东地区;乙公司总部和主要经营业务均在北京。

2019年1月,甲公司为拓展市场,形成以北京为中心、辐射华北地区的新市场领域。甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2018年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1)2018年12月31日,乙公司的资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

(2)乙公司2018年税后利润为2亿元,其中包含2018年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。

(3)2018年12月31日,可比上市公司平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。假定不考虑其他因素。

要求:

1.计算用收益法评估乙公司的价值时所使用的折现率。

2.用可比企业分析法计算乙公司的价值。

3.计算甲公司并购收益和并购净收益。

2019年1月,甲公司为拓展市场,形成以北京为中心、辐射华北地区的新市场领域。甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2018年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1)2018年12月31日,乙公司的资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

(2)乙公司2018年税后利润为2亿元,其中包含2018年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。

(3)2018年12月31日,可比上市公司平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。假定不考虑其他因素。

要求:

1.计算用收益法评估乙公司的价值时所使用的折现率。

2.用可比企业分析法计算乙公司的价值。

3.计算甲公司并购收益和并购净收益。

答案:

解析:

1.乙公司负债经营β系数=0.8×[1+(1-15%)×(50%/50%)]=1.48

re=6%+1.48×(12%-6%)=14.88%

rd=8%×(1-15%)=6.8%

rwacc=14.88%×50%+6.8%×50%=10.84%

2.调整后乙公司2018年税后利润=2-0.1=1.9(亿元)

乙公司价值=1.9×15=28.5(亿元)

3.并购收益=235-(200+28.5)=6.5(亿元)

并购溢价=30-28.5=1.5(亿元)

并购净收益=6.5-1.5-0.5=4.5(亿元)

re=6%+1.48×(12%-6%)=14.88%

rd=8%×(1-15%)=6.8%

rwacc=14.88%×50%+6.8%×50%=10.84%

2.调整后乙公司2018年税后利润=2-0.1=1.9(亿元)

乙公司价值=1.9×15=28.5(亿元)

3.并购收益=235-(200+28.5)=6.5(亿元)

并购溢价=30-28.5=1.5(亿元)

并购净收益=6.5-1.5-0.5=4.5(亿元)

第6题:

共用题干

某公司的营业杠杆系数是1.8,息税前利润为250万元,资产总额400万元,资产负债率为35070,综合债务利率为13.5%,公司所得税税率为25%,预计5年内新增贷款500万元,期限5年,贷款年利率为12%,每年付息一次,筹集费率为0.5%。根据以上资料,回答下列问题:

某公司的营业杠杆系数是1.8,息税前利润为250万元,资产总额400万元,资产负债率为35070,综合债务利率为13.5%,公司所得税税率为25%,预计5年内新增贷款500万元,期限5年,贷款年利率为12%,每年付息一次,筹集费率为0.5%。根据以上资料,回答下列问题:

该公司预计新增贷款的资本成本率为()。

A:7%

B:8%

C:9%

D:10%

A:7%

B:8%

C:9%

D:10%

答案:C

解析:

财务杠杆系数的计算公式为:息税前利润/(息税前利润-债务年利息额)=250/(250-400*35%*13.5%)=1.08。

总杠杆=营业杠杆系数*财务杠杆系数=1.8*1.08=1.94。

500*0.12*(1-0.25)/[500*(1-0.005)]=0.09。

影响营业风险的因素主要有产品需求的变动、产品售价的变动、单位产品变动成本的变动、营业杠杆变动等。

财务杠杆利益是指利用债务融资给企业所有者带来的额外收益。

总杠杆=营业杠杆系数*财务杠杆系数=1.8*1.08=1.94。

500*0.12*(1-0.25)/[500*(1-0.005)]=0.09。

影响营业风险的因素主要有产品需求的变动、产品售价的变动、单位产品变动成本的变动、营业杠杆变动等。

财务杠杆利益是指利用债务融资给企业所有者带来的额外收益。

第7题:

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。2013年1月,甲公司为拓展市场,着手筹备并购乙公司。评估基准日为2012年12月31日,该日乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

要求:计算用收益法评估乙公司价值时所使用的折现率。

要求:计算用收益法评估乙公司价值时所使用的折现率。

答案:

解析:

第8题:

甲公司有关资料如下:2018年末债务的账面价值等于市场价值为200万元,2018年营业收入1000万元,预计未来五年的现金流量资料如下:第一年,营业收入在上年基础上增长5%,第二、三、四年分别在上一年基础上增长10%,第五年的营业收入与第四年相同,并预计以后年度不再增长;营业净利率为12%,并保持不变。净经营资产周转次数基期、第一年、第二年为3次,第三年及以后保持为2.8次。市场无风险报酬率为5%,市场平均收益率为11%,甲公司的β系数为1.5。目前的投资资本结构为资产负债率50%,预计目标资本结构和风险不变,净负债平均税前资本成本8%也将保持不变。企业适用的所得税税率为25%。假设甲公司的价值评估时点为2018年12月31日。

要求:

(1)计算甲公司未来五年的企业实体现金流量。

(2)已知甲公司发行在外普通股股数为100万股,每股股票市价为15元,根据实体现金流量折现模型评价甲公司股价是否被高估。

要求:

(1)计算甲公司未来五年的企业实体现金流量。

(2)已知甲公司发行在外普通股股数为100万股,每股股票市价为15元,根据实体现金流量折现模型评价甲公司股价是否被高估。

答案:

解析:

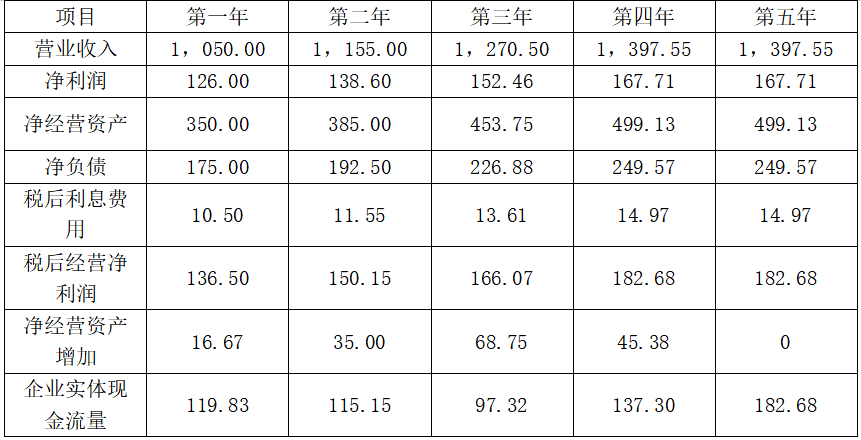

(1)甲公司未来五年的企业实体现金流量如下表:

单位:万元

(2)预期股权资本成本=5%+(11%-5%)×1.5=14%

预期加权平均资本成本=50%×14%+50%×8%×(1-25%)=10%

企业实体价值=119.83×(P/F,10%,1)+115.15×(P/F,10%,2)+97.32×(P/F,10%,3)+137.30×(P/F,10%,4)+182.68/10%×(P/F,10%,4)=119.83×0.9091+115.15×0.8264+97.32×0.7513+137.30×0.6830+182.68/10%×0.6830=1,618.69(万元)

股权价值=1,618.69-200=1418.69(万元)

每股股权价值=1418.69/100=14.19(元)

每股股权价值14.19小于每股股票市价15元,所以股价被高估了。

单位:万元

(2)预期股权资本成本=5%+(11%-5%)×1.5=14%

预期加权平均资本成本=50%×14%+50%×8%×(1-25%)=10%

企业实体价值=119.83×(P/F,10%,1)+115.15×(P/F,10%,2)+97.32×(P/F,10%,3)+137.30×(P/F,10%,4)+182.68/10%×(P/F,10%,4)=119.83×0.9091+115.15×0.8264+97.32×0.7513+137.30×0.6830+182.68/10%×0.6830=1,618.69(万元)

股权价值=1,618.69-200=1418.69(万元)

每股股权价值=1418.69/100=14.19(元)

每股股权价值14.19小于每股股票市价15元,所以股价被高估了。

第9题:

甲公司预计未来五年的股权自由现金流量分别为100万元、120万元、160万元、180万元、200万元,从第六年开始股权自由现金流量以5%的增长率持续增长。假设甲公司的无风险利率为3%,贝塔系数为2,市场平均报酬率为6.5%。甲公司的股权价值为( )。

A. 2165.29万元

B. 3165.29万元

C. 3000万元

D. 3500万元

B. 3165.29万元

C. 3000万元

D. 3500万元

答案:B

解析:

甲公司股权资本成本=3%+2×(6.5%-3%)=10%

甲公司的股权价值=100/(1+10%)+120/(1+10%)2+160/(1+10%)3+180/(1+10%)4+200/(1+10%)5+200×(1+5%)/(10%-5%)/(1+10%)5=3165.29(万元)

甲公司的股权价值=100/(1+10%)+120/(1+10%)2+160/(1+10%)3+180/(1+10%)4+200/(1+10%)5+200×(1+5%)/(10%-5%)/(1+10%)5=3165.29(万元)

第10题:

甲公司评估基准日为2016年1月1日,基准日投入资本1200万元,预计2017-2020年投入资本为1560万元、1950万元、2340万元、2574万元,此后每年投入的增长率为5%,投入资本报酬率为14%,无风险报酬率3%,市场平均报酬率为8%,公司β系数为1.2,公司特定风险1%,税前债务资本成本为8%,公司目前的资产负债率为0.5且预计保持不变,假设公司收益期无限。

<1> 、计算甲公司的股权报酬率和加权平均资本成本。

<2> 、分别计算甲公司2016-2021年的经济利润。

<3> 、采用经济利润折现模型的资本化公式计算甲公司的整体价值。

<4> 、理论上讲,经济利润折现模型和企业自由现金流量折现模型是完全等价的,简述如果二者评估结果不相等的原因是什么。

<1> 、计算甲公司的股权报酬率和加权平均资本成本。

<2> 、分别计算甲公司2016-2021年的经济利润。

<3> 、采用经济利润折现模型的资本化公式计算甲公司的整体价值。

<4> 、理论上讲,经济利润折现模型和企业自由现金流量折现模型是完全等价的,简述如果二者评估结果不相等的原因是什么。

答案:

解析:

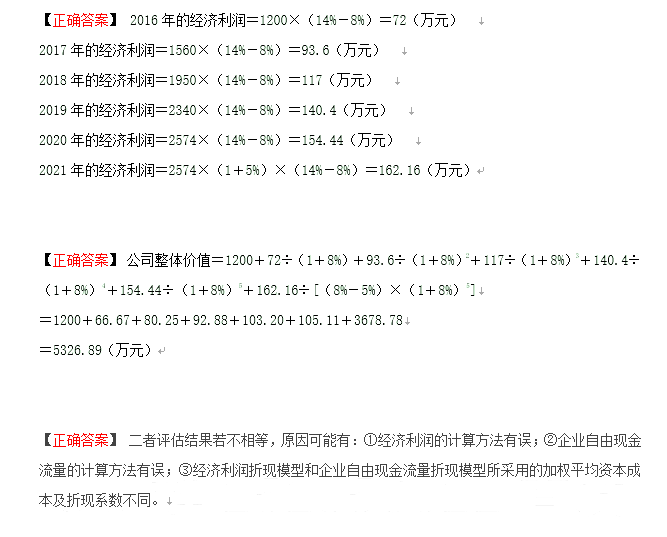

甲公司股权报酬率=3%+1.2×(8%-3%)+1%=10%

加权平均资本成本=10%×50%+8%×(1-25%)×50%=8%

加权平均资本成本=10%×50%+8%×(1-25%)×50%=8%