资产评估实务(二)

问答题已知评估基准日A企业总资产账面价值5500万元,其中负债账面价值为2000万元,资本成本7%,预计未来资本结构保持不变。评估人员预计A企业未来5年股权现金净流量分别为330万元、380万元、440万元、500万元、550万元,第6年起年现金净流量保持4%增长率稳定增长,无风险报酬率6%,市场平均报酬率为11%,β系数为1.4,所得税率25%,试计算A企业评估价值。

题目

相似问题和答案

第1题:

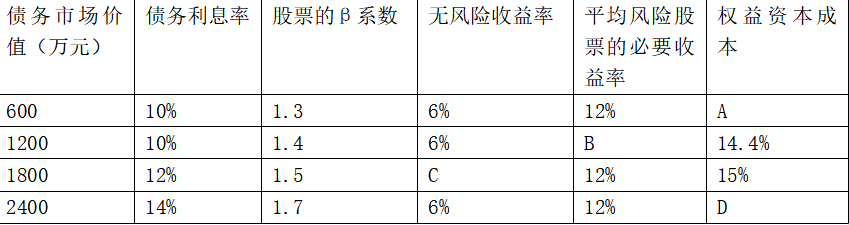

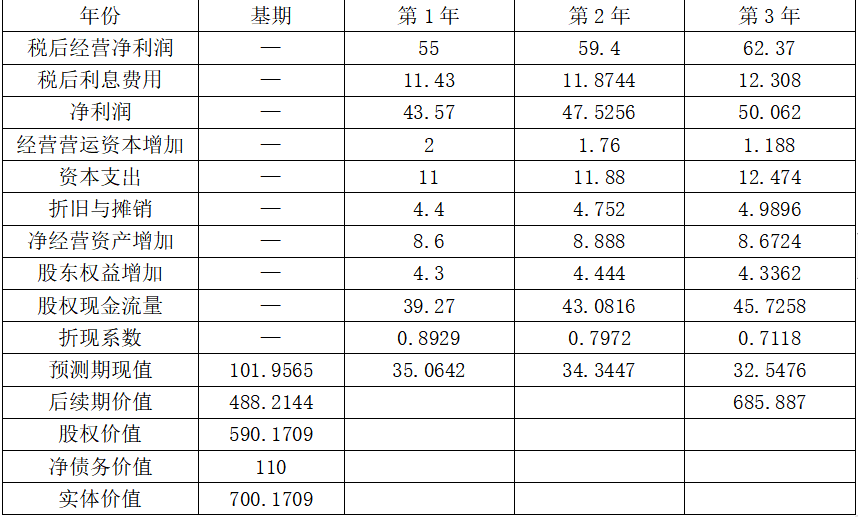

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

每股价值=590.1709/100=5.9(元),高于当前每股市价5元,所以该股票被市场低估了。

【解析】基期净经营资产=110×2=220(万元),第1年净经营资产=220+8.6=228.6(万元),第1年净负债=228.6÷2=114.3(万元),第1年税后利息费用=114.3×10%=11.43(万元),第2年税后利息费用=(228.6+8.888)÷2×10%=11.8744(万元),第3年税后利息费用=(228.6+8.888+8.6742)÷2×10%=12.308(万元)。

第2题:

被评估企业W是一个属于轻资产的高科技公司,公司产品市场销路很好,假定企业w经营期永续,企业适用的折现率和资本化率均为10%,企业适用的所得税税率为25%,根据上述资料并满足以下要求对企业W进行评估。(12分)

要求:

(1)预计评估基准日后企业W的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,根据此数据试用年金资本化方法估测企业W的价值。

(2)预计评估基准日后企业w的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,假定被评估企业从评估基准日后的第6年开始,企业的年收益一直维持在200万元水平,试采用收益法估测企业价值。

(1)运用年金资本化法估测企业价值接近于1414.82万元。具体计算过程如下:企业价值=(100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209)*(A/P,10%,5)÷10%=(91+99.168+112.695+109.28+124.18)*0.2638÷10%=536.323*0.2638÷10%=141.482÷10%=1414.82(万元)

(2)采用分段法估测企业价值接近于1778万元。具体评估过程如下:企业价值=100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209+200÷10%*[1/(1+10%)5]=536.323+2000*0.6209=536.323+1241.8=1778(万元)

第3题:

若企业保持目标资本结构资产负债率为40%,预计的净利润为500万元,预计未来年度需增加的净经营性营运资本为100万元,需要增加的资本支出为200万元,折旧摊销为80万元,则未来的股权现金流量为( )。

A.337

B.280

C.220

D.368

解析:由于净投资=总投资-折旧、摊销=100+200-80=220(万元)股权现金流量=税后利润-净投资×(1-负债率)=500-220×(1-40%)=368(万元)

第4题:

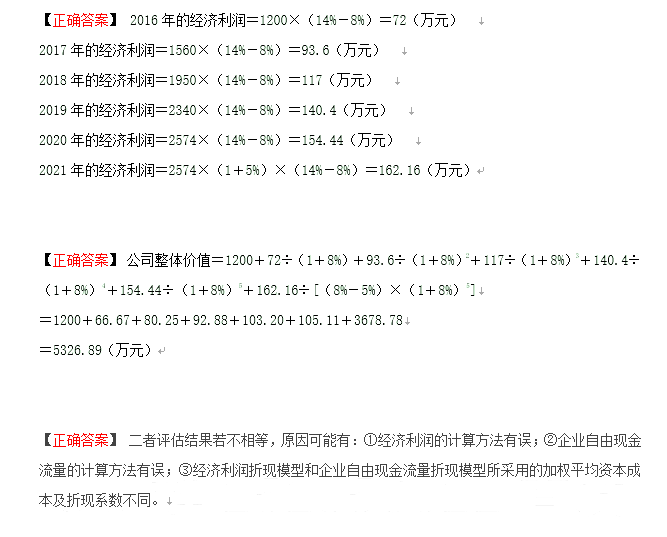

<1> 、计算甲公司的股权报酬率和加权平均资本成本。

<2> 、分别计算甲公司2016-2021年的经济利润。

<3> 、采用经济利润折现模型的资本化公式计算甲公司的整体价值。

<4> 、理论上讲,经济利润折现模型和企业自由现金流量折现模型是完全等价的,简述如果二者评估结果不相等的原因是什么。

加权平均资本成本=10%×50%+8%×(1-25%)×50%=8%

第5题:

B. 3165.29万元

C. 3000万元

D. 3500万元

甲公司的股权价值=100/(1+10%)+120/(1+10%)2+160/(1+10%)3+180/(1+10%)4+200/(1+10%)5+200×(1+5%)/(10%-5%)/(1+10%)5=3165.29(万元)

第6题:

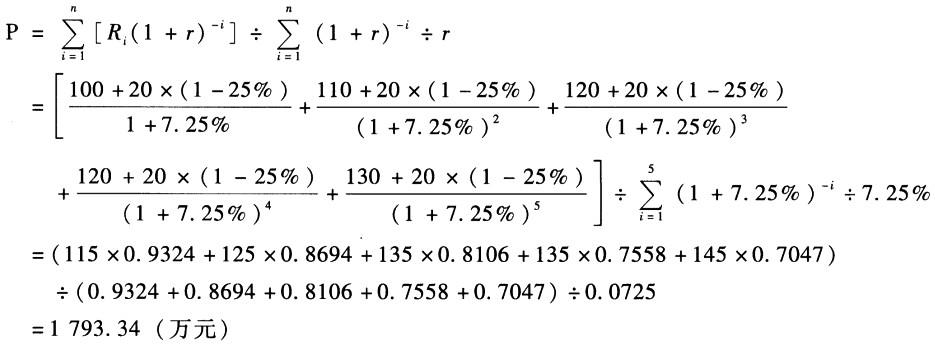

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)该企业长期负债占投资资本的50%,平均长期负债利率为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;(5)被评估企业生产经营比较平稳,将长期经营下去。

要求:试用年金法评估该企业的投资资本价值。

根据题意:企业股权收益率:(9%-4%)*1.2+4%=10%投资资本收益率:6%*(1-25%)*50%+10%*50%=7.25%

则投资资本价值:

第7题:

第8题:

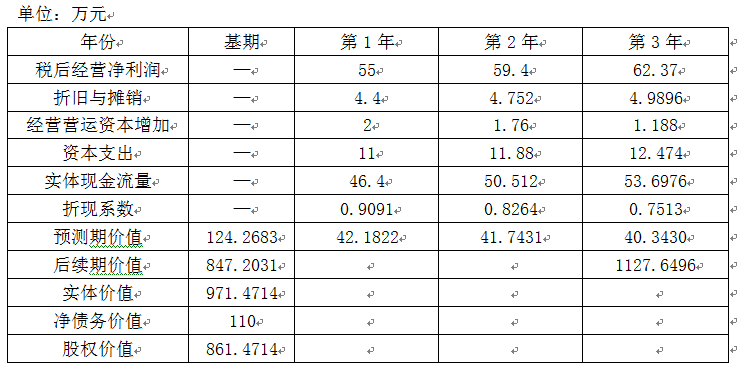

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

每股股权价值=861.4714/100=8.61(元),高于当前每股市价5元,所以该股票被市场低估了。

第9题:

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量为600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元

第10题:

B.1615万元

C.1513万元

D.1118万元