中级会计职称

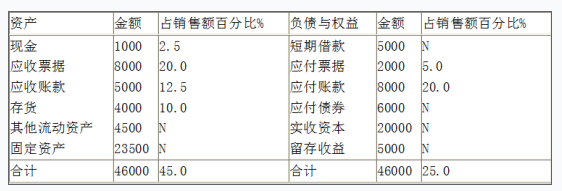

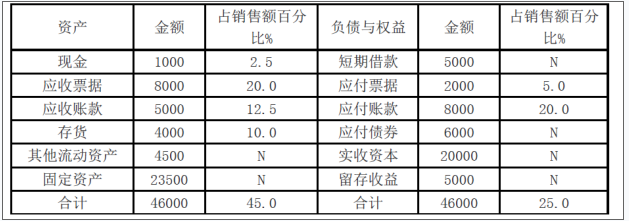

(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。资产负债表简表及相关信息(2017年12月31日)金额单位:万元注:表中“N”表示该项目不随销售额的变动而变动。资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变。资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000

题目

(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

资产负债表简表及相关信息(2017年12月31日)金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。相关货币时间价值系数为:

(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的所得税税率为25%。不考虑增值税及其他因素的影响。

要求:(1)根据资料一和资料二,计算戊公司2018年下列各项金额:

①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存额;⑤外部融资需求量。

(2)根据资料三,计算下列数值:

①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列指标:

①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题:

①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

资产负债表简表及相关信息(2017年12月31日)金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。相关货币时间价值系数为:

(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的所得税税率为25%。不考虑增值税及其他因素的影响。

要求:(1)根据资料一和资料二,计算戊公司2018年下列各项金额:

①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存额;⑤外部融资需求量。

(2)根据资料三,计算下列数值:

①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列指标:

①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题:

①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

参考答案和解析

答案:

解析:

(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元)

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而增加的资金量=5400-3000=2400(万元)

④预计利润的留存额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需求额=2400-2080=320(万元)

(2)①折现率=8%+2%=10%

②每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态投资回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②由于放弃现金折扣的信用成本率大于银行借款年利率,所以,不应该放弃现金折扣。

③银行借款的资本成本=8%×(1-25%)=6%

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而增加的资金量=5400-3000=2400(万元)

④预计利润的留存额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需求额=2400-2080=320(万元)

(2)①折现率=8%+2%=10%

②每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态投资回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②由于放弃现金折扣的信用成本率大于银行借款年利率,所以,不应该放弃现金折扣。

③银行借款的资本成本=8%×(1-25%)=6%

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

对营销策略费用的预算要基于公司的()。

A.财务规划

B.市场规划

C.销售收入预算

D.战略规划

E.销售布局

B.市场规划

C.销售收入预算

D.战略规划

E.销售布局

答案:D,E

解析:

第2题:

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下:

单位:万元

要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

单位:万元

要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

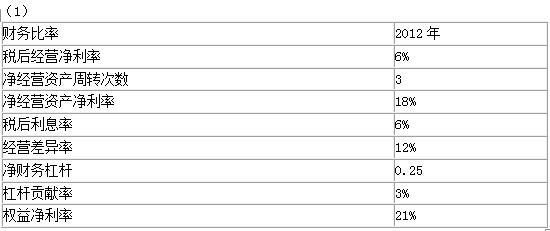

答案:

解析:

税后经营净利率=税后经营净利润/销售收入=180/3000=6%

净经营资产周转次数 =销售收入/净经营资产=3000/1000=3

净经营资产净利率 =税后经营净利润/净经营资产=180/1000=18%

税后利息率=税后利息费用/净负债=12/200=6%

经营差异率=净经营资产净利率-税后利息率=18%-6%=12%

净财务杠杆=净负债/股东权益=200/800=0.25

杠杆贡献率=经营差异率×净财务杠杆=12%×0.25=3%

权益净利率=净经营资产净利率+杠杆贡献率=18%+3%=21%

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10%

税后利息率差异引起的权益净利率差异=18%+(18%-6%)×40%-23.1%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异=18%+(18% -6% )×25%-22.8%=-1.8%

税后经营净利率=税后经营净利润/销售收入=180/3000=6%

净经营资产周转次数 =销售收入/净经营资产=3000/1000=3

净经营资产净利率 =税后经营净利润/净经营资产=180/1000=18%

税后利息率=税后利息费用/净负债=12/200=6%

经营差异率=净经营资产净利率-税后利息率=18%-6%=12%

净财务杠杆=净负债/股东权益=200/800=0.25

杠杆贡献率=经营差异率×净财务杠杆=12%×0.25=3%

权益净利率=净经营资产净利率+杠杆贡献率=18%+3%=21%

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10%

税后利息率差异引起的权益净利率差异=18%+(18%-6%)×40%-23.1%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异=18%+(18% -6% )×25%-22.8%=-1.8%

第3题:

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

正确答案:C

解析:销售净利率=净利润/销售收入×100%,将净利润3000(万元)和销售收入20000(万元)代入得该公司2005年的销售净利率=(3000/20000)×100%=15%。

解析:销售净利率=净利润/销售收入×100%,将净利润3000(万元)和销售收入20000(万元)代入得该公司2005年的销售净利率=(3000/20000)×100%=15%。

第4题:

(2019年)甲公司拥有乙公司、丙公司、丁公司和戊公司等子公司,需要编制合并财务报表。甲公司及其子公司相关年度发生的交易或事项如下:其他有关资料:第一,乙公司、丙公司、丁公司、戊公司的会计政策与甲公司相同,资产负债表日和会计期间与甲公司保持一致。第二,本题不考虑相关税费及其他因素。

戊公司是一家制造企业,甲公司持有其75%股权,投资成本为3 000万元。20×9年12月2日,甲公司董事会通过决议,同意出售所持戊公司55%股权。20×9年12月25日,甲公司与无关联关系的第三方签订不可撤销的股权转让合同,向第三方出售其所持戊公司55%股权,转让价格为7 000万元。甲公司预计,出售上述股权后将丧失对戊公司的控制,但能够对其具有重大影响。

20×9年12月31日,上述股权尚未完成出售。戊公司在20×9年12月31日全部资产的账面价值为13 500万元,全部负债的账面价值为6 800万元。甲公司预计上述出售将在一年内完成,因出售公司股权将发生的出售费用为130万元。

要求:

(1)根据资料,判断甲公司对戊公司的长期股权投资是否构成持有待售类别,并说明理由。

要求:

(2)根据资料,说明甲公司对戊公司的长期股权投资在其20×9年度个别财务报表和合并财务报表中分别应当如何列报

戊公司是一家制造企业,甲公司持有其75%股权,投资成本为3 000万元。20×9年12月2日,甲公司董事会通过决议,同意出售所持戊公司55%股权。20×9年12月25日,甲公司与无关联关系的第三方签订不可撤销的股权转让合同,向第三方出售其所持戊公司55%股权,转让价格为7 000万元。甲公司预计,出售上述股权后将丧失对戊公司的控制,但能够对其具有重大影响。

20×9年12月31日,上述股权尚未完成出售。戊公司在20×9年12月31日全部资产的账面价值为13 500万元,全部负债的账面价值为6 800万元。甲公司预计上述出售将在一年内完成,因出售公司股权将发生的出售费用为130万元。

要求:

(1)根据资料,判断甲公司对戊公司的长期股权投资是否构成持有待售类别,并说明理由。

要求:

(2)根据资料,说明甲公司对戊公司的长期股权投资在其20×9年度个别财务报表和合并财务报表中分别应当如何列报

答案:

解析:

1.甲公司对戊公司的长期股权投资构成持有待售类别。划分为持有待售类别应同时满足:

①在当前状况下即可立即出售;②出售极可能发生,即企业已经就一项出售计划作出决议且获得确定的购买承诺,预计出售将在一年内完成。甲公司20×9年12月25日签订不可撤销的股权转让合同,且预计上述出售将在一年内完成,满足划分为持有待售资产的条件。

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

2.甲公司因出售对戊公司投资,相应导致丧失对戊公司的控制权,无论出售后企业是否保留部分权益性投资,应当在拟出售对子公司投资满足持有待售类别划分条件时,在甲公司个别财务报表中将对戊公司的长期股权投资整体划分为持有待售资产列报,拟转让部分长期股权投资账面价值=3 000×55%/75%=2 200(万元),

公允价值减去出售费用后的净额=7 000-130=6 870(万元),未发生减值,持有待售资产列报金额为3 000万元。在其合并财务报表中,将子公司的所有资产和负债分别作为持有待售资产(13 500万元)和持有待售负债(6 800万元)列报。

①在当前状况下即可立即出售;②出售极可能发生,即企业已经就一项出售计划作出决议且获得确定的购买承诺,预计出售将在一年内完成。甲公司20×9年12月25日签订不可撤销的股权转让合同,且预计上述出售将在一年内完成,满足划分为持有待售资产的条件。

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

2.甲公司因出售对戊公司投资,相应导致丧失对戊公司的控制权,无论出售后企业是否保留部分权益性投资,应当在拟出售对子公司投资满足持有待售类别划分条件时,在甲公司个别财务报表中将对戊公司的长期股权投资整体划分为持有待售资产列报,拟转让部分长期股权投资账面价值=3 000×55%/75%=2 200(万元),

公允价值减去出售费用后的净额=7 000-130=6 870(万元),未发生减值,持有待售资产列报金额为3 000万元。在其合并财务报表中,将子公司的所有资产和负债分别作为持有待售资产(13 500万元)和持有待售负债(6 800万元)列报。

第5题:

甲公司是一家处于成长阶段的上市公司。正在对2019年的业绩进行计量和评价。有关资料如下:

资料一:

单位:万元

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

资料一:

单位:万元

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

答案:

解析:

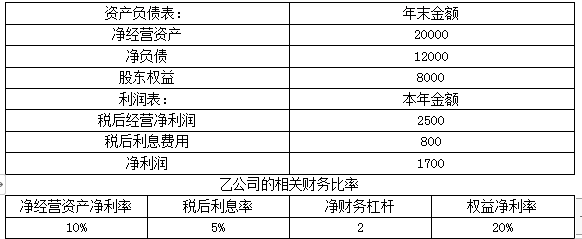

(1)净经营资产净利率=2500/20000=12.5%

税后利息率=800/12000=6.67%

净财务杠杆=12000/8000=1.5

权益净利率=1700/8000=21.25%

(2)乙公司权益净利率=10%+(10%-5%)×2=20%

替换净经营资产净利率:12.5%+(12.5%-5%)×2=27.5%

替换税后利息率:12.5%+(12.5%-6.67%)×2=24.16%

替换净财务杠杆:12.5%+(12.5%-6.67%)×1.5=21.25%

净经营资产净利率变动对权益净利率的影响=27.5%-20%=7.5%

税后利息率变动对权益净利率的影响=24.16%-27.5%=-3.34%

净财务杠杆变动对权益净利率的影响=21.25%-24.16%=-2.91%

所以三种综合影响使得权益净利率上升1.25%。(7.5%-3.34%-2.91%)

(3)加权平均资本成本=6%×12000/20000+10%×8000/20000=7.6%

调整后的税后净营业利润=2500+250×(1-25%)=2687.5(万元)

平均资本占用=20000+250×(1-25%)=20187.5(万元)

披露的经济增加值=2687.5-20187.5×7.6%=1153.25(万元)。

税后利息率=800/12000=6.67%

净财务杠杆=12000/8000=1.5

权益净利率=1700/8000=21.25%

(2)乙公司权益净利率=10%+(10%-5%)×2=20%

替换净经营资产净利率:12.5%+(12.5%-5%)×2=27.5%

替换税后利息率:12.5%+(12.5%-6.67%)×2=24.16%

替换净财务杠杆:12.5%+(12.5%-6.67%)×1.5=21.25%

净经营资产净利率变动对权益净利率的影响=27.5%-20%=7.5%

税后利息率变动对权益净利率的影响=24.16%-27.5%=-3.34%

净财务杠杆变动对权益净利率的影响=21.25%-24.16%=-2.91%

所以三种综合影响使得权益净利率上升1.25%。(7.5%-3.34%-2.91%)

(3)加权平均资本成本=6%×12000/20000+10%×8000/20000=7.6%

调整后的税后净营业利润=2500+250×(1-25%)=2687.5(万元)

平均资本占用=20000+250×(1-25%)=20187.5(万元)

披露的经济增加值=2687.5-20187.5×7.6%=1153.25(万元)。

第6题:

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

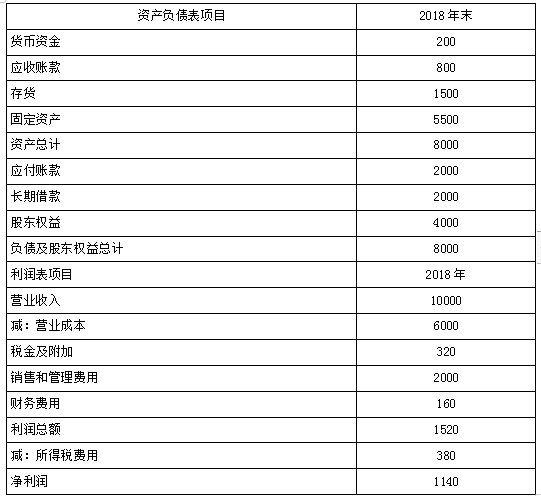

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

答案:

解析:

(1)

单位:万元

(2)

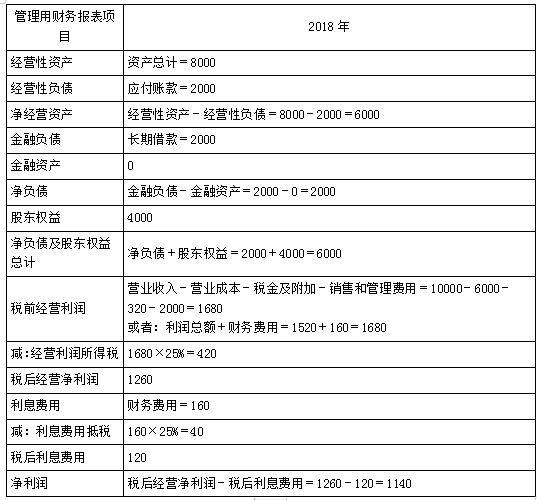

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

单位:万元

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

第7题:

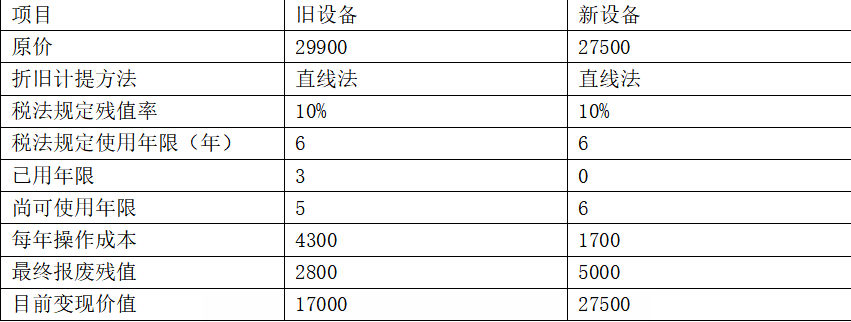

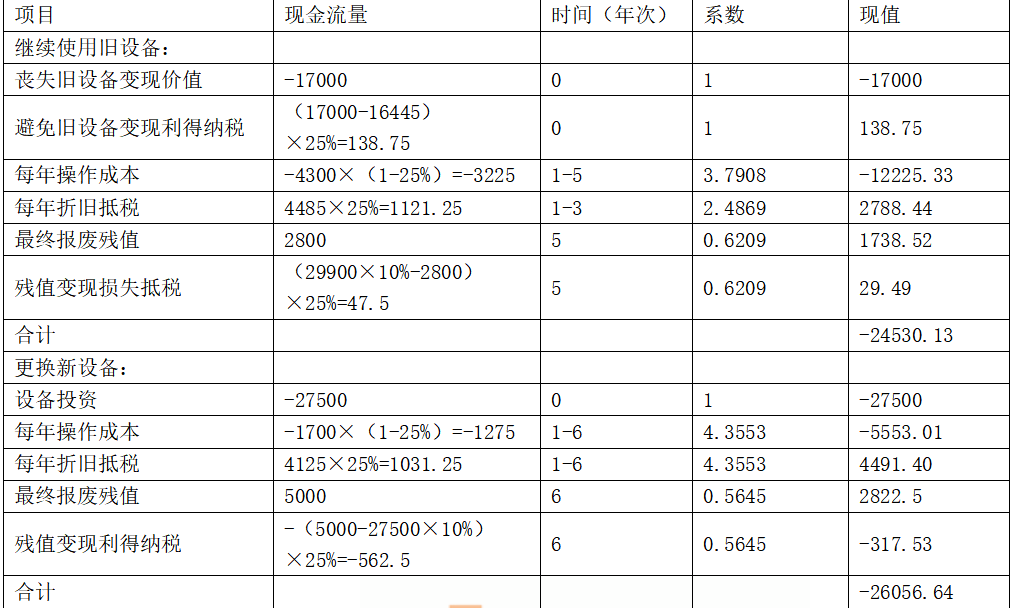

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

答案:

解析:

因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

第8题:

对营销策略费用的预算要基于公司的( )。

A、战略规划B、财务规划

C、市场规划

D、销售布局

E、销售收入预算

正确答案:AD

第9题:

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

答案:

解析:

(1)

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。

第10题:

(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。 戊公司资产负债表简表及相关信息

2017年12月31日 金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。 资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。

相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。 资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。 资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的企业所得税税率为25%。 不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本率。

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。 戊公司资产负债表简表及相关信息

2017年12月31日 金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。 资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。

相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。 资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。 资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的企业所得税税率为25%。 不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本率。

答案:

解析:

(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元) ②因销售增加而增加的负债额=40000×30%×25%=3000(万元) ③因销售增加而需要增加的资金量=5400-3000=2400(万元)

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①计算租金时使用的折现率=8%+2%=10% ②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③银行借款的资本成本率=8%×(1-25%)=6%。

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①计算租金时使用的折现率=8%+2%=10% ②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③银行借款的资本成本率=8%×(1-25%)=6%。