中级会计职称

甲公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:甲公司生产线的购置有两个方案可供选择:A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%。生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回。生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。B方案生产线的购买成本为7200万元,

题目

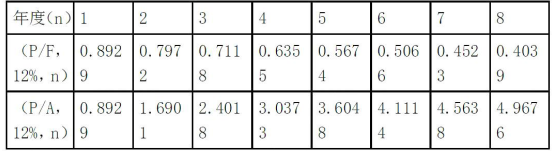

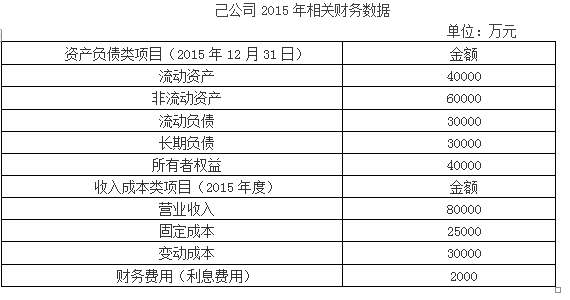

B方案生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时,净现值为3228.94万元。资料二:甲公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如表5所示(略):资料三:甲公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:甲公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。甲公司预期的年息税前利润为4500万元。

要求:(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。(2)分别计算A、B方案的年金净流量,据以判断甲公司应选择哪个方案,并说明理由。(3)根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断甲公司应选择哪一种筹资方案,并说明理由。(4)假定甲公司按方案二进行筹资,根据资料二、资料三和资料四计算:①甲公司普通股的资本成本;②筹资后甲公司的加权平均资本成本。

参考答案和解析

(2)A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)B方案的年金净流量=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)由于A方案的年金净流量大于B方案的年金净流量,因此甲公司应选择A方案。

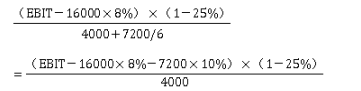

(3)①(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000(EBIT-1280)/5200=(EBIT-2000)/4000解得:每股收益无差别点息税前利润EBIT=4400(万元)②每股收益无差别点的每股收益=(4400-1280)×(1-25%)/5200=0.45(元/股)③甲公司预期的年息税前利润4500万元大于两方案每股收益无差别点息税前利润4400万元,此时采用债务筹资方案的每股收益更高,所以选择方案二。

题库陆续更新中, 瑞牛题库考试软件, www.niutk.com 免费更新

(4)①普通股的资本成本=0.3×(1+10%)/6+10%=15.5%②筹资后总资本=40000+7200=47200(万元)筹资后加权平均资本成本=8%×(1-25%)×(16000/47200)+10%×(1-25%)×(7200/47200)+15.5%×(24000/47200)=11.06%

相似问题和答案

第1题:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(3)该套生产线投产后终结期的现金净流量是( )万元。

B.50

C.30

D.40

第2题:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该套生产线投产后每年产生的经营期现金净流量是( )万元。

B.175

C.165

D.160

第3题:

若甲公司2009年需要购买一条不需要安装的生产线,资金需求额为1 000万元。该生产线预计使用寿命为5年,直线法计提折旧,预计期满净残值为10万元。投产后每年增加息税前利润300万元。假设该公司资金成本为8%,则该投资项目的净现值为( )万元。

A.525.77

B.695.72

C.204.6

D.688.91

解析:第1~4年每年的现金净流量=300×(1-25%)+(1000-10)/5=423(万元)

第5年每年的现金净流量=423+10=433(万元)

净现值=

=-1 000+423×3.9927+10×0.6806

=695.72(万元)

第4题:

货币时间价值系数表

资料三:己公司目前资本结构(按市场价值计算)为:总资本40 000万元,其中债务资本16 000万元(市场价值等于其账面价值,按照账面价值计算的平均年利率为8%,债务资本成本为6%),股东权益资本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D 0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:己公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券(平价发行),债券年利率为10%,债券资本成本为7.5%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。己公司预期的年息税前利润为4500万元。

要求:

(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量。

(2)分别计算A、B方案的年金净流量,据以判断己公司应选择哪个方案,并说明理由。

(3)根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断己公司应选择哪一种筹资方案,并说明理由。

②年折旧额=7200×(1-10%)/6=1080(万元)(1分)

③生产线投入使用后第1-5年每年的营业现金净流量NCF1-5=(11880-8800)×(1-25%)+1080×25%=2580(万元)(1分)

④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)(1分)

2.A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)(1分)

B方案的年金净流量=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)(1分)

由于A方案的年金净流量大于B方案的年金净流量,因此己公司应选择A方案。(1分)

3.①(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000 (EBIT-1280)/5200=(EBIT-2000)/4000 解得:每股收益无差别点息税前利润EBIT=4400(万元)(1分)

【计算过程】根据:(EBIT-1280)/5200=(EBIT-2000)/4000

可知:4000×(EBIT-1280)=5200×(EBIT-2000)

即:4000EBIT-5120000=5200EBIT-10400000

5200EBIT-4000EBIT=10400000-5120000

1200EBIT=5280000

EBIT=5280000/1200=4400 ②每股收益无差别点的每股收益=(4400-1280)×(1-25%)/5200=0.45(元/股)(1分) ③己公司预期的年息税前利润4500万元大于两方案每股收益无差别点息税前利润4400万元,此时采用债务筹资方案的每股收益更高,所以选择方案二。(1分)

第5题:

生产线,公司及生产线的相关资料如下:

资料一:乙公司生产线的购置有两个方案可供选择;

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净

残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如表5所示:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(DO)为0.3元,预计股利年增长率为10%.且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择;方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

要求:

(1)根据资料一和资料二,计算A方案的下列指标:

①投资期现金净流量;②年折旧额;③生产线投入使用后第1~5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

(3)根据资料二,资料三和资料四:

①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

(4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

①乙公司普通股的资本成本;②筹资后乙公司的加权平均资本成本。

②年折旧额=7200×(1-10%)/6=1080(万元)

③生产线投入使用后第1~5年每年的营业现金净流量NCF1~5=(11880-8800)×(1-25%)

+1080×25%=2580(万元)

④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)

=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

(2)A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)B方案的年金净流量=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案的年金净流量大于B方案的年金净流量,因此乙公司应选择A方案。

(3)①(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000

EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)

②每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

③该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二债券筹资。

(4)①乙公司普通股的资本成本=0.3×(1+10%)/6+10%=15.5%

②筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

第6题:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

(4)该投资项目的净现值是( )万元。

B.99.22

C.52.34

D.90.96

第7题:

资料一:己公司生产线的购置有两个方案可供选择:

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%。生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回。生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时,净现值为3228.94万元。

资料二:己公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,部分时间价值系数如下表所示:

货币时间价值系数表

资料三:己公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股资本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:己公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部按照面值发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。己公司预期的年息税前利润为4500万元。

要求:

(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断己公司应选择哪个方案,并说明理由。

(3)根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断己公司应选择哪一种筹资方案,并说明理由。

(4)假定己公司按方案二进行筹资,根据资料二、资料三和资料四计算:①己公司普通股的资本成本;②筹资后己公司的加权平均资本成本。

①投资期现金净流量NCF0=-(7200+1200)=-8400(万元)

②年折旧额=7200×(1-10%)/6=1080(万元)

③生产线投入使用后第1-5年每年的营业现金净流量NCF1-5=(11880-8800)×(1-25%)+1080×25%=2580(万元)

④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)

⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

(2)

A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案的年金净流量=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案的年金净流量大于B方案的年金净流量,因此己公司应选择A方案。

(3)

解得:每股收益无差别点息税前利润EBIT=4400(万元)

解得:每股收益无差别点息税前利润EBIT=4400(万元)

②每股收益无差别点的每股收益=(4400-1280)×(1-25%)/5200=0.45(元/股)

③己公司预期的年息税前利润4500万元大于两方案每股收益无差别点息税前利润4400万元,此时采用债务筹资方案的每股收益更高,所以选择方案二。

(4)①普通股的资本成本=0.3×(1+10%)/6+10%=15.5%

②筹资后总资本=40000+7200=47200(万元)

筹资后加权平均资本成本=8%×(1-25%)×(16000/47200)+10%×(1-25%)×(7200/47200)+15.5%×(24000/47200)=11.06%

第8题:

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置-条生产线,公司及生产线的相关资料如下:

资料一:乙公司生产线的购置有两个方案可供选择;

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购人后可立即投入使用。

B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

货币时间价值系数表

年度(n)

1

2

3

4

5

6

7

8

(P/F,12%,13)

0.8929

0.7972

0.7118

0.6355

0.5674

0.5066

0.4523

0.4039

(P/A,12%,n)

0.8929

1.6901

2.4018

3.0373

3.6048

4.1114

4.5638

4.9676

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本1600元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(DO)为0.3元,预计股利年增长率为10%.且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择;方案-为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期-次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

要求:

(1)根据资料-和资料二,计算A方案的下列指标:

①投资期现金净流量;②年折旧额;③生产线投入使用后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

(3)根据资料二,资料三和资料四:

①计算方案-和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断乙公司应选择哪-种筹资方案,并说明理由。

(4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

①乙公司普通股的资本成本;②筹资后乙公司的加权平均资本成本。

(1) ①投资期现金净流量NCFO=-(7200+1)

①投资期现金净流量NCFO=-(7200+1200)=-8400(万元)

②年折旧额=7200×(1-10%)/6=1080(万元)

③生产线投入使用后第1~5年每年的营业现金净流量NCF1-5=(11880-8800))((1-25%)+1080×25%=2580(万元)

④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)

⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)

=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

(2)A方案的年金净流量=3180.08/(P/A.12%,6)=3180.08/4.1114=773.48(万元)

B方案的年金净流量=3228.94/(P/A。12%,8)=3228.94/4.9676=650(万元)

由于A方案的年金净流量大于B方案的年金净流量,因此乙公司应选择A方案。

(3)①(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000

EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)

②每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

③该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润,所以应该选择财务杠杆较大的方案二债券筹资。

(4)①乙公司普通股的资本成本=0.3×(1+10%)/6+10%=15.5%

②筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

第9题:

资料一:乙公司生产线的购置有两个方案可供选择;

A 方案生产线的购买成本为 7200万元,预计使用 6年,采用直线法计提折旧,预计净残值率为 10%,生产线投产时需要投入营运资金 1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入 11880万元,每年新增付现成本 8800万元,假定生产线购入后可立即投入使用。

B 方案生产线的购买成本为 7200万元,预计使用 8年,当设定贴现率为 12%时净现值为 3228.94万元。

资料二:乙公司适用的企业所得税税率为 25%,不考虑其他相关税金,公司要求的最低投资报酬率为 12%,部分时间价值系数如表 5所示:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本 40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为 8%),普通股资本 24000万元(市价 6元 /股, 4000万股),公司今年的每股股利为 0.3元,预计股利年增长率为 10%。且未来股利政策保持不变。

资料四:乙公司投资所需资金 7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为 6元 /股。方案二为全部发行债券,债券年利率为 10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为 4500万元。

要求:

( 1)根据资料一和资料二,计算 A方案的下列指标:

① 投资期现金净流量; ②年折旧额; ③生产线投入使用后第 1-5年每年的营业现金净流量; ④生产线投入使用后第 6年的现金净流量; ⑤净现值。

( 2)分别计算 A、 B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

( 3)根据资料二、资料三和资料四:

① 计算方案一和方案二的每股收益无差别点(以息税前利润表示); ②计算每股收益无差别点的每股收益; ③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

( 4)假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

① 乙公司普通股的资本成本; ②筹资后乙公司的加权平均资本成本。

① 投资期现金净流量 =-( 7200+1200) =-8400(万元)

② 年折旧额 =7200×( 1-10%) /6=1080(万元)

③ 生产线投入使用后第 1-5年每年的营业现金净流量 =11880×( 1-25%) -8800×( 1-25%) +1080×25%=2580(万元)

④ 生产线投入使用后第 6年的现金净流量 =2580+1200+7200×10%=4500(万元)

⑤ 净现值 =-8400+2580×( P/A, 12%, 5) +4500×( P/F, 12%, 6) =-8400+2580×3.6048+4500×0.5066=3180.08(万元)

( 2)

A 方案的年金净流量 =3180.08/( P/A, 12%, 6) =3180.08/4.1114=773.48(万元)

B 方案的年金净流量 =3228.94/( P/A, 12%, 8) =3228.94/4.9676=650(万元)

由于 A方案的年金净流量大于 B方案的年金净流量,因此,乙公司应选择 A方案。

( 3)

① ( EBIT-16000×8%) ×( 1-25%) /( 4000+7200/6) =( EBIT-16000×8%-7200×10%) ×( 1-25%) /4000

求得: EBIT=4400(万元)

② 每股收益无差别点的每股收益 =( 4400-16000×8%) ×( 1-25%) /( 4000+7200/6)=0.45(元)

③ 该公司预期息税前利润 4500万元大于每股收益无差别点的息税前利润 4400万元,所以应该选择每股收益较大的方案二(发行债券)筹资。

( 4)

① 乙公司普通股的资本成本 =0.3×( 1+10%) /6+10%=15.5%

② 筹资后乙公司的加权平均资本成本 =15.5%×24000/( 40000+7200) +8%×( 1-25%)

×16000/( 40000+7200) +10%×( 1-25%) ×7200/( 40000+7200) =11.06%。

第10题:

资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。

资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。

资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。

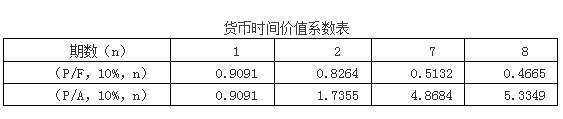

资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如下表所示。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数。

(3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②NCF1~7;③NCF8;④NPV。

(4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。

(5)根据资料三和资料四,计算两个筹资方案的每股收益无差别点息税前利润。

(6)假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。

②产权比率=(30000+30000)/40000=1.5

③边际贡献率=(80000-30000)/80000=62.5%

④保本销售额=25000/62.5%=40000(万元)

(2)DOL=(80000-30000)/(80000-30000-25000)=2

(3)①原始投资额=50000+5500=55500(万元)

②每年折旧额=(50000-2000)/8=6000(万元)

NCF1-7=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(万元)

③NCF8=10500+5500+2000=18000(万元)

④净现值=-55500+10500×(P/A,10%,7)+18000×(P/F,10%,8)=4015.2(万元)

(4)己公司应该购置该生产线,因为该项目的净现值大于零,方案可行。

(5)(EBIT-2000-50000×8%)×(1-25%)/30000=(EBIT-2000)×(1-25%)/(30000+10000),求得:EBIT=18000(万元)

(6)息税前利润=80000+22000-30000-25000-10000-6000=31000(万元)

财务杠杆系数=31000/(31000-2000-50000×8%)=1.24。