中级会计职称

(2014年)丙公司只生产销售H产品,其销售量预测相关资料如下表所示:销售量预测相关资料公司拟使用修正的移动平均法预测2014年销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。要求:(1)假设样本期为3期,使用移动平均法预测2014年H产品的销售量。(2)使用修正的移动平均法预测2014年H产品的销售量。(3)使用目标利润法确定2014年H产品的销售价格。

题目

(2014年)丙公司只生产销售H产品,其销售量预测相关资料如下表所示:

销售量预测相关资料

公司拟使用修正的移动平均法预测2014年销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。

要求:

(1)假设样本期为3期,使用移动平均法预测2014年H产品的销售量。

(2)使用修正的移动平均法预测2014年H产品的销售量。

(3)使用目标利润法确定2014年H产品的销售价格。

销售量预测相关资料

公司拟使用修正的移动平均法预测2014年销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。

要求:

(1)假设样本期为3期,使用移动平均法预测2014年H产品的销售量。

(2)使用修正的移动平均法预测2014年H产品的销售量。

(3)使用目标利润法确定2014年H产品的销售价格。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

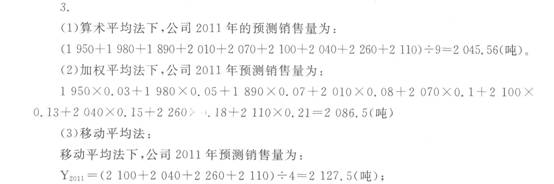

A公司2002~2010年的产品销售量资料如下:

年度 2002

2003

2004

2005

2006

2007

2008

2009

2010

销售量(吨)

1 950

1 980

1 890

2 010

2 070

2 100

2 040

2 260

2 110

权数

0.03

0.05

0.07

0.08

0.1

0.13

0.15

0.18

0.21

要求:

(1)根据以上相关资料,用算术平均法预测公司2011年的销售量;

(2)根据上述相关资料,用加权平均法预测公司2011年的销售量;

(3)要求分别用移动平均法和修正的移动平均法预测公司2011年的销售量(假设样本期为4期);

(4)若平滑指数a一0.6,要求利用指数平滑法预测公司2011年的销售量(假设移动平均样本期为4期,以移动平均法确定前期预测值)。

正确答案:

第2题:

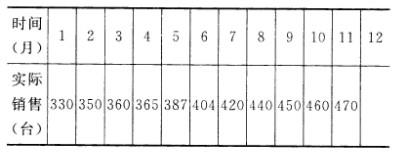

西提阿迪商贸公司的某种商品前11个月的实际销售量如下表所示:

用上期销售量法预测第12个月的销售量为()台。

用上期销售量法预测第12个月的销售量为()台。

A:372

B:406

C:446

D:470

B:406

C:446

D:470

答案:D

解析:

本题考查上期销售量法。上期销售量法就是把上一期的实际销售量作为下一期销售量的预测值,本题就是将11月份的实际销售量作为12月份的预测值。

第3题:

东方商贸公司的某种商品前11个月的实际销售量如下表所示:

用上期销售量法预测第12个月的销售量为( )台。

A.372

B.406

C.446

D.470

正确答案:D

解析:上期销售量法是把上一期的实际销售量作为下一期销售量的预测值,本题就是将11月份的实际销售量作为12月份的预测值。

解析:上期销售量法是把上一期的实际销售量作为下一期销售量的预测值,本题就是将11月份的实际销售量作为12月份的预测值。

第4题:

丙公司只生产销售 H 产品,其销售量预测相关资料如表 1 所示:

公司拟使用修正的移动平均法预测 2020 年 H 产品的销售量,并以此为基础确定产品销售价格,样本期为 3 期。 2020 年公司目标利润总额(不考虑所得税)为 307700 元。完全成本总额为800000 元。 H 产品适用的消费税税率为 5% 。

要求:

( 1 )假设样本期为 3 期,使用移动平均法预测 2020 年 H 产品的销售量。

( 2 )使用修正的移动平均法预测 2020 年 H 产品的销售量。

( 3 )使用目标利润法确定 2020 年 H 产品的销售价格。

公司拟使用修正的移动平均法预测 2020 年 H 产品的销售量,并以此为基础确定产品销售价格,样本期为 3 期。 2020 年公司目标利润总额(不考虑所得税)为 307700 元。完全成本总额为800000 元。 H 产品适用的消费税税率为 5% 。

要求:

( 1 )假设样本期为 3 期,使用移动平均法预测 2020 年 H 产品的销售量。

( 2 )使用修正的移动平均法预测 2020 年 H 产品的销售量。

( 3 )使用目标利润法确定 2020 年 H 产品的销售价格。

答案:

解析:

( 1 ) 2020 年 H 产品的预测销售量 = ( 1050+1020+1080 ) /3=1050 (吨)

( 2 ) 2020 年修正后的 H 产品预测销售量 =1050+ ( 1050-1040 ) =1060 (吨)

( 3 )单位产品价格 = ( 307700+800000 ) /[1060 × ( 1-5% ) ]=1100 (元)。

( 2 ) 2020 年修正后的 H 产品预测销售量 =1050+ ( 1050-1040 ) =1060 (吨)

( 3 )单位产品价格 = ( 307700+800000 ) /[1060 × ( 1-5% ) ]=1100 (元)。

第5题:

恒盛商贸公司的某种商品前11个月的实际销售量如下表所示:

用上期销售量法预测第12个月的销售量为( )台。

用上期销售量法预测第12个月的销售量为( )台。

A.372

B.450

C.465

D.470

B.450

C.465

D.470

答案:C

解析:

本题考查上期销售量法的计算。即把上一期的实际销售量作为下一期销售量预测值。

第6题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

答案:

解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件)

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件)

第7题:

西提阿迪商贸公司的某种商品前11个月的实际销售量如下表所示:

用上期销售量法预测第12个月的销售量为( )台。

用上期销售量法预测第12个月的销售量为( )台。

A.372

B.406

C.446

D.470

B.406

C.446

D.470

答案:D

解析:

本题考查上期销售量法。上期销售量法就是把上一期的实际销售量作为下一期销售量的预测值,本题就是将11月份的实际销售量作为12月份的预测值。

第8题:

某空调企业近10年的产品销售量如下表所示由业务员进行预测。

市场预测中的定量预测方法有( )。

A.上期销售量

B.算术平均

C.类推法

D.德尔菲法

正确答案:AB

解析:市场预测定量预测方法有:时间序列分析法和回归分析法两大类。其中时间序列分析法包括上期销售量法、算术平均数法、移动平均数法、指数平滑法和简单季节预测法;回归分析法包括一元线性回归分析、二元线性回归分析和多元线性回归分析。

解析:市场预测定量预测方法有:时间序列分析法和回归分析法两大类。其中时间序列分析法包括上期销售量法、算术平均数法、移动平均数法、指数平滑法和简单季节预测法;回归分析法包括一元线性回归分析、二元线性回归分析和多元线性回归分析。

第9题:

(2017年)己公司长期以来只生产X产品,有关资料如下:

资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2 800万元,假设2017年X产品单价和成本性态保持不变。

资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。

资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1 700万元,资本成本率为6%。

资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此做出是否投产新产品Y的经营决策。

资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2 800万元,假设2017年X产品单价和成本性态保持不变。

资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。

资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1 700万元,资本成本率为6%。

资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)根据资料一,计算2016年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:①采用指数平滑法预测2017年度X产品的销售量;②以2016年为基期计算经营杠杆系数;③预测2017年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此做出是否投产新产品Y的经营决策。

答案:

解析:

(1)①边际贡献总额=600×(30-16)=8400(万元)

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=0.67

(2)①2017年度X产品的预计销售量=0.7×600+(1-0.7)×640=612(万件)

②以2016年为基期计算的经营杠杆系数=8400/(8400-2800)=1.5

③预计2017年销售量增长率=(612-600)/600×100%=2%

预测2017年息税前利润增长率=1.5×2%=3%

(3)增加的收益=120×(30-16)=1680(万元)

增加的相关成本=350+1700×6%=452(万元)

增加的相关利润=1680-452=1228(万元)

改变信用条件后公司利润增加,所以改变信用条件对公司有利。

(4)增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

投产新产品Y后公司的息税前利润会增加,所以应该投产新产品Y。

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=0.67

(2)①2017年度X产品的预计销售量=0.7×600+(1-0.7)×640=612(万件)

②以2016年为基期计算的经营杠杆系数=8400/(8400-2800)=1.5

③预计2017年销售量增长率=(612-600)/600×100%=2%

预测2017年息税前利润增长率=1.5×2%=3%

(3)增加的收益=120×(30-16)=1680(万元)

增加的相关成本=350+1700×6%=452(万元)

增加的相关利润=1680-452=1228(万元)

改变信用条件后公司利润增加,所以改变信用条件对公司有利。

(4)增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

投产新产品Y后公司的息税前利润会增加,所以应该投产新产品Y。

第10题:

某公司 2012~ 2019年的产品销售量资料如下表:

根据以上资料,按照 3期移动平均法预测公司 2020年的销售量为( )吨。

根据以上资料,按照 3期移动平均法预测公司 2020年的销售量为( )吨。

A.3550

B.3800

C.3700

D.3855

B.3800

C.3700

D.3855

答案:B

解析:

2020 年的预测销售量 =( 3700+ 3800+ 3900) /3=3800(吨)。