中级会计职称

ABC公司为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。 该公司所得税税率为25%,要求的最低收益率为12%,新旧设备采用直线法计提折旧, 其他资料如表6-6所示:要求: (1)计算与使用旧设备相关的下列指标: ①目前账面价值; ②目前资产报废损益; ③资产报废损益对所得税的影响; ④残值报废损失减税; ⑤税后年营业收入; ⑥税后年付现成本; ⑦每年折旧抵税; ⑧各年的现金净流量; ⑨净现值(NPV)。(2)计算与购置新设备相关的下列指标: ①年折旧; ②税后营业利润; ③残

题目

该公司所得税税率为25%,要求的最低收益率为12%,新旧设备采用直线法计提折旧,

其他资料如表6-6所示:

要求:

(1)计算与使用旧设备相关的下列指标:

①目前账面价值;

②目前资产报废损益;

③资产报废损益对所得税的影响;

④残值报废损失减税;

⑤税后年营业收入;

⑥税后年付现成本;

⑦每年折旧抵税;

⑧各年的现金净流量;

⑨净现值(NPV)。

(2)计算与购置新设备相关的下列指标:

①年折旧;

②税后营业利润;

③残值变价收入;

④残值净收益纳税;

⑤第1—5年现金净流量(NCF1—5)和第6年现金净流量(NCF6);

⑥净现值(NPV)。

(3)根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

相似问题和答案

第1题:

乙公司是-家机械制造商,适用的所得税税率为25%。公司现有-套设备(以下简称“旧设备”)已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行构建-套新设备。新设备的投资与更新在起点-次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但运营成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持-致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如表1所示:

表1新旧设备相关资料 单位:万元

项目

旧设备

新设备

原价

5000

6000

预计使用年限

12年

10年

已使用年限

6年

0年

净残值

200

400

当前变现价值

2600

6000

年折旧费(直线法)

400

560

年运营成本(付现成本)

1200

800

相关货币时间价值系数如表2所示:表2

期数(n)

6

7

8

9

10

(P/F,12%,n)

0.5066

0.4523

0.4039

0.3606

0.3220

(P/F,12%,n)

4.1114

4.5638

4.9676

5.3282

5.6502

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为5787.80万元,年金成本(即年金净流出量)为1407.74万元。要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的运营收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本(即年金净流出量);

(3)指出净现值法与年金净流量法中哪-个更适用于评价该设备更新方案的财务可行性,并说明理由;

(4)判断乙公司是否应该进行设备更新,并说明理由。

(1)新设备的现金净流出量的现值=6000+800×(1-25%)×(P/A,12%,10)-560×25%×(P/A,12%,10)-400×(P/A,12%,10)=6000+600×5.6502-140×5.6502-400×0.3220=8470.29(万元)

(2)新设备的年金成本=8470.29/(P/A,12%,10)=8470.29/5.6502=1499.11(万元)

(3)因为新旧设备的尚可使用年限不同,所以应该使用年金净流量法。

(4)新设备的年金成本高于旧设备,不应该更新。

第2题:

A、降低投入成本

B、节约运营成本

C、提升业务及生产水平

D、资源使用灵活方便

第3题:

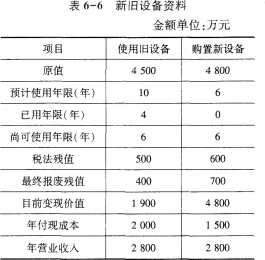

乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:折旧设备数据资料如表6所示。

表6 已公司折旧 设备资料 金额单位:万元

项目

使用旧设备

购置新设备

原值

4500

4800

预计使用年限(年)

10

6

已用年限(年)

4

0

尚可使用年限(年)

6

6

税法残值

500

600

最终报废残值

400

600

目前变现价值

1900

4800

年折旧

400

700

年付现成本

2000

1500

年营业收入

2800

2800

资料二:相关货币时间价值系数如表7所示。

表7 货币时间价值系数

期限(n)

5

6

(P/F,12%,n)

0.5674

0.5066

(P/A,12%,n)

3.6048

4.1114

要求:

(1)计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结处工,做出固定资产是否更新的决策,并说明理由。

【答案】

(1)

①税后年营业收入=2800*(1-25%)=2100(万元)

②税后年付现成本=1500*(1-25%)=1125(万元)

③每年折旧抵税=700*25%=175(万元)

④残值变价收入=600万元

⑤残值净收益纳税=(600-600)*25%=0万元

⑥NCF1~5=2100-1125+175=1150(万元)

NCF6=1150+600-0=1750(万元)

⑦NPV=-4800+1150*(P/A,12%,5)+1750*(P/F,12%,6)=-4800+1150*3.6048+1750*0.5066=232.07(万元)

(2)

①目前账面价值=4500-400*4=2900(万元)

② 目前资产报废损失=1900-2900=-1000(万元)

③资产报废损失抵税=1000*25%=250 (万元)

④残值报废损失减税=(500-400)*25%=25(万元)

(3)因为继续使用旧设备的净现值大于使用新设备的净现值,所以应选择继续使用旧设备,不应更新。

第4题:

B.不更新旧设备,继续使用旧设备1年

C.更新旧设备

D.继续使用旧设备,使用时间视设备状况而定

第5题:

B:个人偏好

C:新、旧设备原始价值比较

D:新、旧设备重置成本的比较

第6题:

年末ABC公司正在考虑卖掉现有的一台闲置设备购买一台新设备,该旧设备8年前以40000元购入,规定的使用年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元,目前可以按10000元价格卖出,假设所得税率为25%,则卖出现有设备对更新改造方案经营期第1年净现金流量的影响是( ),假设建设期为零。

A.减少360元

B.减少1200元

C.增加300元

D.增加1200元

【答案】C

【解析】变卖时旧设备账面净值=40000-28800=11200(元),按10000元价格卖出旧设备,使企业营业外支出的金额增加、(11200-10000)1200元,可以抵税金额=1200×25%=300(元),经营期第1年净现金流量增加300元。

第7题:

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

初始现金流量增加额

=-(40-7.5)=-32.5(万元)

营业现金流量增加额:

旧设备折旧=(7.5-0.75)/5=1.35(万元)

新设备折旧=(40-0.75)/5=7.85(万元)

项目 |

更新前 |

更新后 |

差额 |

|

销售收入 |

150 |

165 |

15 |

|

经营付现成本 |

110 |

115 |

5 |

|

折旧费 |

1.35 |

7.85 |

6.5 |

|

税前利润 |

38.65 |

42.15 |

3.5 |

|

所得税 |

12.75 |

13.91 |

1.16 |

|

税后利润 |

25.9 |

28.24 |

2.34 |

|

劳业现金流量 |

27.25 |

36.O9 |

8.84 |

终结现金流量增加额=0

差额内部收益率:

-32.5+8.84(P/A,IRR,5)=O

(P/A,AIRR,5)=3.676

(IRR-10%)/(12%-10%)=(3.676-3.7908)/(3.6048-3.7908)

IRR=11.23%

因为差额内部收益率高于资金成本率,所以应选择更新。

第8题:

某公司拟更新一台旧设备,其账面折余价值为10万元,如果目前出售可取得收入7万元,预计还可使用5年,采用直线法计提折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为82.5万元,使用年限为5年,采用直线法计提折旧,预计残值比旧设备多0.5万元;使用新设备后公司的税后净利润每年增加3.5万元,利息费用每年增加5万元,该企业的所得税税率为30%,资金成本率为10%,不考虑营业税金及附加的变化。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算更新设备比继续使用旧设备每年增加的折旧额;

(3)计算运营期各年增加的息税前利润以及增加的调整所得税;

(4)计算固定资产提前报废所发生的净损失及其抵减的所得税;

(5)计算各年的差量税后净现金流量;

(6)计算差额内部收益率,并做出是否更新旧设备的决策?

已知:

(P/F,14%,1)=O.8772,(P/A,14%,3)=2.3216,(P/F,14%,5)=0.5194

(P/F,16%,1)=O.8621,(P/A,16%,3)=2.2459,(P/F,16%,5)=0.4762

(1)增加的投资额=新设备的投资一旧设备的变价净收入=82.5-7=75.5(万元)

(2)更新决策每年增加的折旧=(75.5-0.5)/5=15(万元)

(3)增加的息税前利润 =增加的税前利润+增加的利息费用=增加的税后净利润/(1一所得税税率)+增加的利息费用=3.5/(1-30%)+5=10(万元)

增加的调整所得税=10×30%=3(万元)

(4)固定资产提前报废发生的净损失=10一7=3(万元)

因固定资产提前报废发生净损失而抵减的所得税税额=3×30%=0.9(万元)

(5)NCF0=-75.5(万元)

NCFl=10+15+0.9-3=22.9(万元)

NCF2~4=10+15-3=22(万元)

NCF5=22+0.5=22.5(万元)

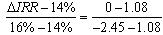

(6)-75.5+22.9×(P/F,IRR,1)+22×(P/A,IRR,3)×(P/F,IRR,1)+22.5×(P/F,IRR,5)=0

当i=14%时,

NPV=-75.5+22.9×0.8772+22×2.3216×0.8772+22.5×0.5194=1.08

当i=16%时,

NPV=-75.5+22.9×0.8621+22×2.2459×0.8621+22.5×0.4762=-2.45

解得:IRR=14.61%

由于差额内部收益率(14.61%)大于资金成本10%,所以应该更新。

第9题:

A. 旧设备继续使用一年的年成本低于新设备的年成本

B. 旧设备继续使用一年的年成本等于新设备的年成本

C. 旧设备继续使用一年的年成本大于新设备的年成本

D. 使用旧设备的净现值小于使用新设备的净现值

设备更新即便在经济上是有利的,却也未必应该立即更新。换言之,设备更新分析还包括更新时机选择的问题。

1.如果旧设备继续使用1年的年平均使用成本低于新设备的年平均使用成本,即:

(旧)<

(旧)<  (新);

(新);此时,不更新旧设备,继续使用旧设备1年。

2.当新旧设备方案出现:

(旧)>

(旧)>  (新)

(新)此时,应更新现有设备,这即是设备更新的时机。

综上所述,本题正确答案为C项。

第10题:

B、旧设备保留使用两年更换

C、旧设备保留使用三年更换

D、旧设备立即更换

(1)如果旧设备继续使用1年的年平均使用成本低于新设备的年平均使用成本,即:Cn(旧)<Cn(新)此时,不更新旧设备,继续使用旧设备1年。(2)当新旧设备方案出现:Cn(旧)>Cn(新)此时,应更新现有设备,这即是设备更新的时机。