投资银行业务-保荐代表人

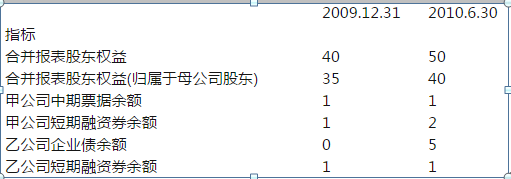

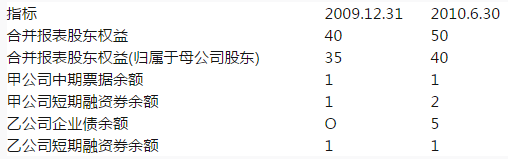

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2010年9月申请发行公司债券,相关指标如下表: 则,甲公司最多可发行公司债10亿元。( )

题目

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2010年9月申请发行公司债券,相关指标如下表:

则,甲公司最多可发行公司债10亿元。( )

则,甲公司最多可发行公司债10亿元。( )

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲上市公司所属企业乙公司拟于2014年4月申请分拆境外上市,以下对乙分拆境外上市构成障碍的有( )

A.甲公司董事、高管合计持有乙公司股份15%

B.甲公司2013年度合并报表中按权益享有的乙公司的净利润占甲公司合并报表净利润的30%

C.甲公司2010年发行股份募集资金的项目作为对乙公司的出资由乙公司实施,申请境外上市

D.甲公司2011年亏损,2012年、2013年盈利

B.甲公司2013年度合并报表中按权益享有的乙公司的净利润占甲公司合并报表净利润的30%

C.甲公司2010年发行股份募集资金的项目作为对乙公司的出资由乙公司实施,申请境外上市

D.甲公司2011年亏损,2012年、2013年盈利

答案:A,D

解析:

A,上市公司及所属企业董事、高级管理人员及其关联人员持有所属企业的股份,不得超过所属企业到境外上市前总股本的10%。B,没有超过50%,不构成障碍:C,上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产不得作为对所属企业的出资申请境外上市,2010年不属于最近3个会计年度内的情形;D,所属企业申请到境外上市,上市公司应当符合条件之一是上市公司在最近3年连续盈利。

第2题:

甲、乙、丙、丁均是主板上市公司,拟于2014年3月发行可转换公司债券,2011年、2012年、2013年加权平均净资产收益率如下表:

则,不考虑其他因素,以下可以发行可转换公司债券的有( )。

则,不考虑其他因素,以下可以发行可转换公司债券的有( )。

A.甲

B.乙

C.丙

D.丁

B.乙

C.丙

D.丁

答案:C

解析:

发行可转换公司债券应符合的条件之一为:最近3个会计年度加权平均净资产收益率平均不低于6%。(扣非前后净利润孰低,作为加权平均净资产收益率的计算依据)。 另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;B,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(5.5%+6.5%+6%)/3=6%,满足不低于6%的要求;D,丁扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁扣非前和扣非后出现了净利润小于0的情况,不满足近3年连续盈利的条件。

第3题:

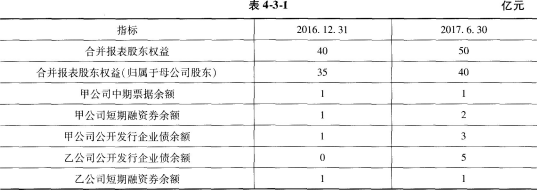

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2017年12月申请发行公司债券,相关指标如表4-3-1所示,则甲公司最多可发行公司债( )亿元。

A:3

B:5

C:10

D:12

E:20

B:5

C:10

D:12

E:20

答案:D

解析:

根据《证券法》第16条,公开发行公司债券,其累计债券余额不超过公司净资产的40%。则本次甲公司最多可发行公司债券:50×40%-5-3=12(亿元)。

第4题:

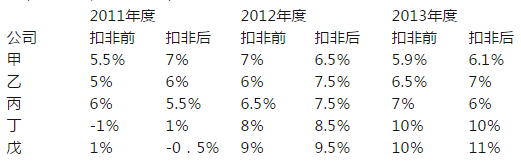

甲、乙、丙、丁、戊均是主板上市公司,拟于2014年3月发行可转换公司债券,2011年、20112年,2013年加权平均净资产收益率如下表:

{图}

则,不考虑其他因素,以下可以发行可转换公司债券的有( )

{图}

则,不考虑其他因素,以下可以发行可转换公司债券的有( )

A.甲

B.乙

C.丙

D.丁

E.戊

B.乙

C.丙

D.丁

E.戊

答案:C

解析:

发行可转换公司债券应符合的条件之一为:最近3个会计年度加权平均净资产收益率平均不低于6%。(扣非前后净利润孰低,作为加权平均净资产收益率的计算依据)。

另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;V,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(55%+6.5%+6%)/3=6%,满足不低于6%的要求;D、E,丁和戊扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁和戊扣非前和扣非后出现了净利润小于O的情况,不满足近3年连续盈利的条件。

另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;V,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(55%+6.5%+6%)/3=6%,满足不低于6%的要求;D、E,丁和戊扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁和戊扣非前和扣非后出现了净利润小于O的情况,不满足近3年连续盈利的条件。

第5题:

甲、乙、丙、丁、戊均是主板上市公司,拟于2014年3月发行可转换公司债券,2011年、20112年,2013年加权平均净资产收益率如下表:

则,不考虑其他因素,以下可以发行可转换公司债券的有( )

则,不考虑其他因素,以下可以发行可转换公司债券的有( )

A.甲

B.乙

C.丙

D.丁

E.戊

B.乙

C.丙

D.丁

E.戊

答案:C

解析:

发行可转换公司债券应符合的条件之一为:最近3个会计年度加权平均净资产收益率平均不低于6%。(扣非前后净利润孰低,作为加权平均净资产收益率的计算依据)。

另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;V,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(55%+6.5%+6%)/3=6%,满足不低于6%的要求;D、E,丁和戊扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁和戊扣非前和扣非后出现了净利润小于O的情况,不满足近3年连续盈利的条件。

另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;V,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(55%+6.5%+6%)/3=6%,满足不低于6%的要求;D、E,丁和戊扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁和戊扣非前和扣非后出现了净利润小于O的情况,不满足近3年连续盈利的条件。

第6题:

甲公司系报告主体,X公司系甲公司的子公司,乙公司系甲公司的母公司,丙公司系乙公司的母公司,丁公司系丙公司的母公司,自然人张某为丁公司的实际控制人,乙公司不对外提供财务报表,丙公司、丁公司均对外提供财务报表,则根据企业会计准则的规定,应在附注中披露的关联方信息有( )。

Ⅰ.X公司的相关信息Ⅱ.乙公司的相关信息

Ⅲ.丙公司的名称Ⅳ.丁公司的名称

Ⅰ.X公司的相关信息Ⅱ.乙公司的相关信息

Ⅲ.丙公司的名称Ⅳ.丁公司的名称

A.Ⅰ.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ

答案:D

解析:

企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息;母公司不是该企业最终控制方的,还应当披露企业集团内对该企业享有最终控制权的企业(或主体)的名称;母公司和最终控制方均不对外提供财务报表的,还应当披露母公司之上与其最相近的对外提供财务报表的母公司名称。

第7题:

甲公司系报告主体,X公司系甲公司的子公司,乙公司系甲公司的母公司,丙公司系乙公司的母公司,丁公司系丙公司的母公司,自然人张某为丁公司的实际控制人,乙公司不对外提供财务报表,丙公司、丁公司均对外提供财务报表,则根据企业会计准则的规定,应在附注中披露的关联方信息有( )

A.X公司的相关信息

B.乙公司的相关信息

C.丙公司的名称

D.丁公司的名称

E.自然人张某的姓名

B.乙公司的相关信息

C.丙公司的名称

D.丁公司的名称

E.自然人张某的姓名

答案:A,B,C,E

解析:

企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息,AB应选;

母公司不是该企业最终控制方的,还应当披露企业集团内对该企业享有最终控制权的企业(或主体)的名称,E应选;

母公司和最终控制方均不对外提供财务报表的,还应当披露母公司之上与其最相近的对外提供财务报表的母公司名称,C应选,D不应选。

母公司不是该企业最终控制方的,还应当披露企业集团内对该企业享有最终控制权的企业(或主体)的名称,E应选;

母公司和最终控制方均不对外提供财务报表的,还应当披露母公司之上与其最相近的对外提供财务报表的母公司名称,C应选,D不应选。

第8题:

已知甲公司系投资性主体,乙公司、丙公司系其子公司,乙公司为甲公司的投资活动提供相关服务,丙公司经营非投资业务,也不为甲公司的投资活动提供相关服务,则应当纳入母公司甲的合并范围的有( )

A.仅乙公司

B.仅丙公司

C.乙公司与丙公司均应纳入

D.乙公司与丙公司均不应纳入

B.仅丙公司

C.乙公司与丙公司均应纳入

D.乙公司与丙公司均不应纳入

答案:A

解析:

根据修订后的《企业会计准则第33号——合并财务报表》(财会(2014)10号第二十一条:母公司应当将其全部子公司(包括母公司所控制的单独主体)纳入合并财务报表的合并范围。

如果母公司是投资性主体,则母公司应当仅将为其投资活动提供相关服务的子公司(如有)纳入合并范围并编制合并财务报表;其他子公司不应当予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。

如果母公司是投资性主体,则母公司应当仅将为其投资活动提供相关服务的子公司(如有)纳入合并范围并编制合并财务报表;其他子公司不应当予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。

第9题:

甲公司为上市公司,其实际控制人为张某,甲公司以发行股份的方式购买李某持有乙公司的80%的股权并于2017年8月实施完毕,本次重组完成后李某持有甲公司40%的股权,成为甲公司实际控制人。甲公司、乙公司最近三年财务数据分别如下表所示:

不考虑其他因素,下列说法正确的是( )。

不考虑其他因素,下列说法正确的是( )。

A.甲公司可以在2017年9月申请配股

B.甲公司最早可以在2020年1月申请公开增发股票

C.甲公司最早可以在2019年1月申请发行可转换公司债券

D.甲公司最早可以在2019年1月申请非公开发行股票

E.甲公司可以在2018年9月申请配股

B.甲公司最早可以在2020年1月申请公开增发股票

C.甲公司最早可以在2019年1月申请发行可转换公司债券

D.甲公司最早可以在2019年1月申请非公开发行股票

E.甲公司可以在2018年9月申请配股

答案:C

解析:

根据《上市公司重大资产重组管理办法》第五十一条的规定,上市公司在本次重大资产重组前不符合中国证监会规定的公开发行证券条件,或者本次重组导致上市公司实际控制人发生变化的,上市公司申请公开发行新股或者公司债券,距本次重组交易完成的时间应当不少于一个完整会计年度。最早时间为2019年1月。

第10题:

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2010年9月申请发行

则,甲公司最多可发行公司债10亿元。( )

则,甲公司最多可发行公司债10亿元。( )

答案:错

解析:

“累计债券余额不超过公司净资产的百分之四十”,该净资产为合并报表净资产,包括少数股东权益;净资产为最近一期的净资产。在计算子公司的债券余额时,累计债券余额口径包括子公司全部债券,不按持股比例折算

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为5亿元,本次最多可发15亿元。

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为5亿元,本次最多可发15亿元。