投资银行业务-保荐代表人

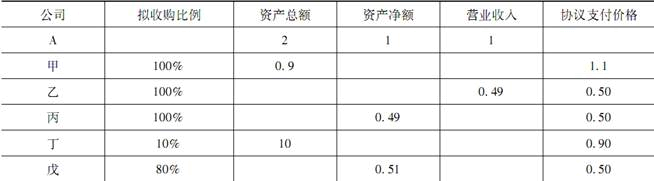

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据见表3。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年11月真题] 表3 亿元Ⅰ.对甲公司的收购 Ⅱ.对乙公司的收购 Ⅲ.对丙公司的收购 Ⅳ.对丁公司的收购 Ⅴ.对戊公司的收购A.Ⅰ、Ⅱ、Ⅲ B.Ⅲ、Ⅳ C.Ⅲ D.Ⅲ、Ⅳ、Ⅴ

题目

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据见表3。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年11月真题]

表3 亿元

Ⅰ.对甲公司的收购

Ⅱ.对乙公司的收购

Ⅲ.对丙公司的收购

Ⅳ.对丁公司的收购

Ⅴ.对戊公司的收购

表3 亿元

Ⅰ.对甲公司的收购

Ⅱ.对乙公司的收购

Ⅲ.对丙公司的收购

Ⅳ.对丁公司的收购

Ⅴ.对戊公司的收购

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅲ、Ⅳ

C.Ⅲ

D.Ⅲ、Ⅳ、Ⅴ

B.Ⅲ、Ⅳ

C.Ⅲ

D.Ⅲ、Ⅳ、Ⅴ

参考答案和解析

答案:C

解析:

《非上市公众公司重大资产重组管理办法》第2条第3款规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;②购买、出告的资产净额占公众公司最近1个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上.本题中,工项,对甲的收购,总资产指为:2÷5=40%<50%,不符合标准;净资产指标为:0.8÷2=40%<50%,不符合标准。II项,对乙的收购,总资产乡旨际为:1.9÷5=38%<50%,不符合标准;净资产指标为: 0.7÷2=35% < 50%,不符合标准.III项,对丙的收购,总资产指标为: 1.8÷5=36% < 50%,不符合标准;净资产指标为:1.2÷2=60%>50%,总资产指标为: 1.8÷5=36%>30%,符合标准.IV项,对丁的收购,总资产指标为:2.3÷5=46%<50%,不符合标准;净资产指标为: 0.9÷2=45%<50%,不符合标准.V项,对戊的收购,总资产指标为: 1.4÷=÷5=28%<50%,不符合标准;净资产指标为:1.1=2=55%>50%,总资产指标为: 1.4÷5=28%<30%,不符合标准。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有( )

单位:亿元

单位:亿元

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购

答案:A,D,E

解析:

《上市公司重大资产重组管理办法》第十二条:“上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@##

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@##

第2题:

根据《上市公司重大资产重组管理办法》规定,以下构成重大资产重组的有( )。

Ⅰ.甲上市公司与乙公司新设企业,甲公司投资额占其最近一个会计年度经审计的合并财务会计报告期末资产总额的60%

Ⅱ.丙上市公司从事医药制造业务,拟将其旗下从事化学医药板块的丁公司委托给无关联第三方经营管理,丁公司最近一个会计年度的营业收入占丙公司最近一个会计年度经审计的合并财务会计报告营业收入的55%

Ⅲ.戊上市公司接受无关联第三方的无条件资产赠与,赠与资产净额6000万元且占戊上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额(不包含少数股东权益)的60%

Ⅳ.己上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买的标的公司最近一个会计年度产生的营业收入占己上市公司最近一个会计年度经审计的合并财务会计报告营业收入的55%

Ⅴ.庚上市公司拟出售非股权资产包,该资产包包含资产与负债,账面净额(资产与负债的差额)为4500万元,出售价格为5500万元,资产包账面净额占庚上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的60%

Ⅰ.甲上市公司与乙公司新设企业,甲公司投资额占其最近一个会计年度经审计的合并财务会计报告期末资产总额的60%

Ⅱ.丙上市公司从事医药制造业务,拟将其旗下从事化学医药板块的丁公司委托给无关联第三方经营管理,丁公司最近一个会计年度的营业收入占丙公司最近一个会计年度经审计的合并财务会计报告营业收入的55%

Ⅲ.戊上市公司接受无关联第三方的无条件资产赠与,赠与资产净额6000万元且占戊上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额(不包含少数股东权益)的60%

Ⅳ.己上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买的标的公司最近一个会计年度产生的营业收入占己上市公司最近一个会计年度经审计的合并财务会计报告营业收入的55%

Ⅴ.庚上市公司拟出售非股权资产包,该资产包包含资产与负债,账面净额(资产与负债的差额)为4500万元,出售价格为5500万元,资产包账面净额占庚上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的60%

A.Ⅲ、Ⅴ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ、Ⅴ

D.Ⅰ、Ⅱ

E.Ⅰ、Ⅲ、Ⅴ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ、Ⅴ

D.Ⅰ、Ⅱ

E.Ⅰ、Ⅲ、Ⅴ

答案:D

解析:

Ⅲ项,接受附义务的资产赠与或者对外捐赠资产,方构成重大资产重组的交易方式。

Ⅳ项,上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买资产,购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上的,构成重大资产重组。

Ⅴ项,出售的资产为非股权资产的,其资产总额、资产净额分别以该资产的账面值、相关资产与负债账面值的差额为准,4500万元未超过5000万元,不符合净资产标准。

Ⅳ项,上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买资产,购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上的,构成重大资产重组。

Ⅴ项,出售的资产为非股权资产的,其资产总额、资产净额分别以该资产的账面值、相关资产与负债账面值的差额为准,4500万元未超过5000万元,不符合净资产标准。

第3题:

甲公司为乙公司及丙公司的母公司;丙公司与丁公司共同出资组建了戊公司,在戊公司的股权结构中,丙公司占45%,丁公司占55%。投资合同约定,丙公司和丁公司共同决定戊公司的财务和经营政策。上述公司之间构成关联方关系的有( )。

A.甲公司与乙公司

B.甲公司与丙公司

C.乙公司与丙公司

D.丙公司与戊公司

E.丁公司与戊公司

正确答案:ABCDE

解析:甲公司和乙公司是控制关系,甲公司和丙公司是控制关系,选项A和选项B均具有关联方关系;乙公司和丙公司同受甲公司控制,具有关联方关系;丙公司和丁公司共同出资组建戊公司,因为双方共同决定戊公司财务和经营政策,所以这两个公司对戊公司都是共同控制关系,选项D和选项E具有关联方关系。

解析:甲公司和乙公司是控制关系,甲公司和丙公司是控制关系,选项A和选项B均具有关联方关系;乙公司和丙公司同受甲公司控制,具有关联方关系;丙公司和丁公司共同出资组建戊公司,因为双方共同决定戊公司财务和经营政策,所以这两个公司对戊公司都是共同控制关系,选项D和选项E具有关联方关系。

第4题:

下列公司2015年经审计的合并报表财务数据如下表:

构成重大资产重组的是()。

构成重大资产重组的是()。

A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万对外出售

B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万

C、甲公司以4800万购买乙公司80%股权

D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权

B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万

C、甲公司以4800万购买乙公司80%股权

D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权

答案:D

解析:

《上市公司重大资产重组管理办法》(2016年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。

第5题:

截至2010年12月31日,甲上市公司的总资产为4亿元,净资产为0.9亿元,甲公司2010年度的营业收入为3亿元。根据《重组管理办法》的规定,甲公司在2011年10月发生的下列哪些行为,构成重大资产重组?( )

Ⅰ.甲公司购买乙公司的资产净额占上市公司2010年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币

Ⅱ.甲公司出售对丙公司的全部股权,出售前持有丙公司70%的股份,丙公司2010年度的营业收入为2亿元

Ⅲ.甲公司将部分资产出售给乙公司,出售的资产在2010年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到35%

Ⅳ.2010年11月,甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.4亿元,经中国证监会认定,该次交易不构成重大资产重组;本次甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.3亿元

Ⅴ.因经营亏损,甲公司与戊公司签订协议,将全部经营性资产委托戊公司经营,经营期限为20年,甲公司每年收取固定费用,协议期间甲公司不得收回资产

Ⅰ.甲公司购买乙公司的资产净额占上市公司2010年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币

Ⅱ.甲公司出售对丙公司的全部股权,出售前持有丙公司70%的股份,丙公司2010年度的营业收入为2亿元

Ⅲ.甲公司将部分资产出售给乙公司,出售的资产在2010年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到35%

Ⅳ.2010年11月,甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.4亿元,经中国证监会认定,该次交易不构成重大资产重组;本次甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.3亿元

Ⅴ.因经营亏损,甲公司与戊公司签订协议,将全部经营性资产委托戊公司经营,经营期限为20年,甲公司每年收取固定费用,协议期间甲公司不得收回资产

A、Ⅰ,Ⅱ,Ⅳ

B、Ⅰ,Ⅱ,Ⅴ

C、Ⅱ,Ⅳ,Ⅴ

D、Ⅰ,Ⅲ,Ⅳ,Ⅴ

B、Ⅰ,Ⅱ,Ⅴ

C、Ⅱ,Ⅳ,Ⅴ

D、Ⅰ,Ⅲ,Ⅳ,Ⅴ

答案:C

解析:

C

Ⅰ项,《重组管理办法》第十一条第一款第三项规定,上市公司及其控股或者控制公司购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币时,构成重大资产组。Ⅲ项,《重组管理办法》第十一条第一款第二项规定,上市公司及其控股或者控制的公司购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上,构成重大资产重组。ⅡⅣⅤ三项参见《重组管理办法》第十一条至第十四条规定。

Ⅰ项,《重组管理办法》第十一条第一款第三项规定,上市公司及其控股或者控制公司购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币时,构成重大资产组。Ⅲ项,《重组管理办法》第十一条第一款第二项规定,上市公司及其控股或者控制的公司购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上,构成重大资产重组。ⅡⅣⅤ三项参见《重组管理办法》第十一条至第十四条规定。

第6题:

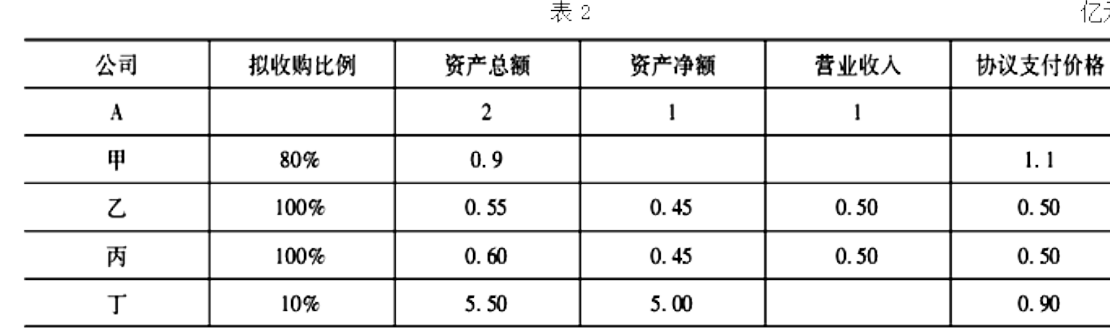

A为一家非上市公众公司,2017年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2016年相应指标的数据见表2。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

A、Ⅰ、Ⅱ

B、Ⅰ、Ⅱ、Ⅲ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ

B、Ⅰ、Ⅱ、Ⅲ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ

答案:C

解析:

《非上市公众公司重大资产重组管理办法》第2条第3款的规定,Ⅰ项,对甲的收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,总资产指标为:max{0.55,0.50}÷2=27.5%<50%,不符合标准;净资产指标为:

max{0.45,0.50}÷1=50%,但总资产指标为:max{0.55,0.50}÷2=27.5%<30%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:max{0.60,0.50}÷2=30%<50%,不符合标准;净资产指标为:max{0.45,0.50}÷1=50%,总资产指标为:max{0.60,0.50}÷2=30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:max{5.50×10%,0.90}÷2=45%<50%,不符合标准;净资产指标为:max{5.00×10%,0.90}÷1≥50%,总资产指标为:

max{5.50×10%,0.90}÷2=45%>30%,符合标准。

max{0.45,0.50}÷1=50%,但总资产指标为:max{0.55,0.50}÷2=27.5%<30%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:max{0.60,0.50}÷2=30%<50%,不符合标准;净资产指标为:max{0.45,0.50}÷1=50%,总资产指标为:max{0.60,0.50}÷2=30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:max{5.50×10%,0.90}÷2=45%<50%,不符合标准;净资产指标为:max{5.00×10%,0.90}÷1≥50%,总资产指标为:

max{5.50×10%,0.90}÷2=45%>30%,符合标准。

第7题:

以下收购构成重大资产重组的有( )5000万;对甲乙丙公司的收购均达到100%控股。参股丁公司,参股比例10%,丁公司资产总额10亿,协议支付金额9000万。金额1.1亿;收购乙公司,乙公司营业收入4900万,协议支付金额5000万;收购丙公司,丙公司净资产4900万,协议支付金额A为一家上市公司,2008年资产总额2亿,营业收入1亿,资产净额1亿。2009年收购甲公司,甲公司资产总额0.9亿,协议支付

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

答案:A,D

解析:

第8题:

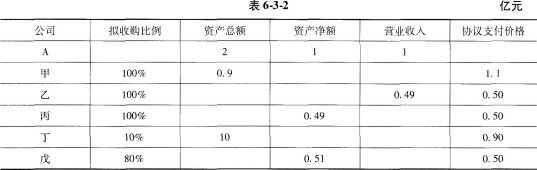

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如表6-3-2。根据《上市公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

A:Ⅱ、Ⅲ

B:Ⅰ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅳ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ

B:Ⅰ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅳ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ

答案:D

解析:

《上市公司重大资产重组管理办法》(2016年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近1个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近1个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近1个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。Ⅰ项,对甲公司收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,0.49÷1=49%<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。Ⅲ项,对丙的收购,max{0.49,0.50}÷1=50%,但净资产未超过5000万元,不符合标准。Ⅳ项,对丁的收购,max{10×10%,0.90}÷2=50%,符合标准。Ⅴ项,对戊的收购,max{0.51,0.5}÷1=51%>50%,且净资产为5100万元,超过5000万元,符合标准。(注意,Ⅴ项计算中,不能用0.51×80%与50%孰高去计算。80%为取得控制权,不需要计算比例。)

第9题:

甲为上交所上市公司,乙为中小板上市公司,丙、丁、戊为创业板上市公司,其中丁准备以本次募集资金用于收购,其他资料如下表,不考虑其他因素,甲、乙、丙、丁拟于2014年3月申请公开增发股票,符合条件的公司为( )。

(单位:万元 )

A、甲

B、乙

C、丙

D、丁

E、戊

B、乙

C、丙

D、丁

E、戊

答案:C

解析:

C

(1)关于主板与创业板公司公开发行证券对盈利性的要求为: 主板:最近3年连续盈利,扣非前后孰低; 创业板:最近2年盈利,扣非前后孰低;(上市公司非公开发行股票募集资金用于收购兼并的,免于适用上项规定)。 (2)公开增发的条件。

(1)关于主板与创业板公司公开发行证券对盈利性的要求为: 主板:最近3年连续盈利,扣非前后孰低; 创业板:最近2年盈利,扣非前后孰低;(上市公司非公开发行股票募集资金用于收购兼并的,免于适用上项规定)。 (2)公开增发的条件。

第10题:

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如表2。根据《上市公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年9月真题]

表2 亿元

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

表2 亿元

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅳ

D.Ⅰ、Ⅳ、Ⅴ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅳ

D.Ⅰ、Ⅳ、Ⅴ

答案:C

解析:

《上市公司重大资产重组管理办法》(2014年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。I项,对甲公司收购,总资产指标为:max拟9,1.1}-2=55%> 50%,符合标准.II项,对乙的收购,0.49=1=49%<50%,不符合标准(收入无孰高,不能用0.50=1计算).III项,对丙的收购,max拟49,0.50}=1=50%,但净资产未超过5000万元,不符合标准.IV项,对丁的收购,max{10x10%,0.90}-2=50%,符合标准.V项,对戊的收购,max{0.51,0.5}-1=51%> 50%,且净资产为5100万元,超过5000万元,符合标准.(注意,V项计算中,不能用0.51 x80%与50%孰高去计算。80%为取得控制权,不需要计算比例。)