会计从业资格考试(已停考)

甲企业收到乙企业作为资本投入的不需要安装的机器设备一台,该设备按投资合同或协议约定的价值为35000元,不考虑其他因素,甲企业应编制的会计分录是()。A:借:固定资产35000贷:实收资本——乙公司35000B:借:固定资产35000贷:资本公积——乙公司35000C:借:固定资产35000贷:盈余公积——乙公司35000D:借:固定资产35000贷:未分配利润——乙公司35000

题目

B:借:固定资产35000贷:资本公积——乙公司35000

C:借:固定资产35000贷:盈余公积——乙公司35000

D:借:固定资产35000贷:未分配利润——乙公司35000

参考答案和解析

相似问题和答案

第1题:

某企业设立时收到甲公司投入的不需安装的机器设备一台,双方确认的价值为150000元。该企业的注册资本为:300000元,甲公司的投资占该企业注册资本的份额为40%。该企业在对该项投资进行会计处理时,应计入资本溢价的金额是( )元。

A、30000

B、120000

C、0

D、150000

第2题:

债务重组的核算

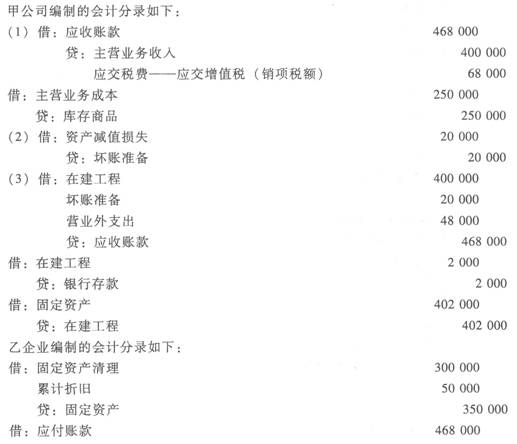

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。

债务重组的核算

第3题:

某企业设立时收到甲公司投入的不需安装的机器设备一台,双方确认的价值为150000元。该企业的注册资本为300000元,甲公司的投资占该企业注册资本的份额为40%。该企业在对该项投资进行会计处理时,应计入资本溢价的金额是( )元。

A.30000

B.120000

C.0

D.150000

解析:企业接受投资者投入固定资产,应按投资各方确认的价值,借记“固定资产”科目;按投资者出资在企业注册资本或股本中所占的份额,贷记“实收资本”或“股本”科目;按其差额,贷记“资本公积——资本溢价”或“资本公积——股本溢价”科目。故应作会计处理如下:

借:固定资产 150000

贷:实收资本 120000

资本公积——资本溢价 30000

因此本题正确答案选A。

第4题:

甲有限责任公司于2010年11月18日设立时收到乙公司作为资本投入的不需要安装的生产设备一台,合同约定该生产设备的含税价值为2 340万元。收到增值税专用发票,价款为2 000万元,增值税进项税额为340万元。甲公司注册资本为23400万元,乙公司持股比例为10%。该进项税额允许抵扣,则以下甲公司会计处理正确的有( )。

A. 应按投资合同或协议约定价值确定固定资产入账价值

B. 固定资产的入账价值为2 000万元

C. 增值税的进项税额340万元可以抵扣

D. 确认实收资本的金额为2 340万元

[解析]:

借:固定资产 2 000

应交税费——应交增值税(进项税额) 340

贷:实收资本 (23 400×10%)2 340

[该题针对“实收资本的核算”知识点进行考核]

第5题:

某企业设立时收到甲公司投入的不需安装的机器设备一台,双方确认的价值为150 000元。该企业的注册资本为:300 000元,甲公司的投资占该企业注册资本的份额为40%。该企业在对该项投资进行会计处理时,应计人资本溢价的金额是( )元。

A.30 000

B.120 000

C.0

D.150 000

第6题:

某日,W 公司收到投资者—甲公司投入的一台不需要安装的全新机器设备,投资协议

约定的价值为 230 万元。则W 公司应当编制的会计分录为( )。

A、借:银行存款 2300000

贷:实收资本—甲公司 2300000

B、借:在建工程 2300000

贷:资本公积 2300000

C、借:固定资产 2300000

贷:银行存款 2300000

D、借:固定资产 2300000

贷:实收资本—甲公司 2300000

第7题:

某企业收到投资方作为实收资本投入的固定资产一台,协议约定价值为200万元,该固定资产的公允价值为100万元。该设备的入账价值应为( )万元。

A.200

B.170

C.174

D.100

第8题:

某企业设立时收到甲公司投入的不需安装的机器设备一台,双方确认的价值为150 000元。该企业的注册资本为300 000元,甲公司的投资占该企业注册资本的份额的40%。该企业在对该项投资进行会计处理时,应计入资本溢价的余额是( )。

A.30 000元

B.120 000元

C.0元

D.150 000元

解析:资本溢价=150 000-300 000×40%=30 000(元)。

第9题:

甲有限责任公司于设立时收到乙公司作为资本投入的不需要安装的机器设备一台,双方确认该机器设备的价值为200000元。不考虑其他因素,做出甲有限责任公司接受该项投资的会计分录。(2分)

借:固定资产200000

贷:实收资本——乙公司200000

第10题:

X企业接受Y企业作为资本投入设备一台,无需安装,该设备的公允价值为30万元,但合同约定的价值为32万元,则X企业应确认的实收资本为30万元。 ( )

企业接受非现金资金投资,应按照投资合同或协议约定的价值确定固定资产的价值,但投资合同或协议约定价值不公允的除外。