证劵从业( 新 )

A公司目前的资产总额是8000万元,负债总额为3000万元,发行在外的普通股股数是1000万元,无优先股,因此A公司的股票账面价值为( )元。A.8 B.3 C.5 D.11

题目

B.3

C.5

D.11

相似问题和答案

第1题:

甲公司发行1000万股普通股(每股面值1元,市价5元)作为合并对价对乙公司进行控股合并,取得乙企业80%的股权,涉及合并方均受同一母公司最终控制,合并日乙企业账面资产总额为5 000万元,账面负债总额为2 000万元,甲公司长期股权投资的入账价值为( )。

A、2400万元

B、3000万元

C、5000万元

D、2000万元

第2题:

甲公司发行1 000万股普通股(每股面值1元,市价4元)作为合并对价取得乙企业90%的股权,涉及合并方均无关联关系,合并日乙企业的可辨认资产公允价值总额为5 000万元,可辨认负债公允价值总额为2 000万元,甲公司的合并成本为( )。

A1000万元

B3000万元

C4000万元

D2000万元

第3题:

A、8000万元

B、5000万元

C、2000万元

D、3000万元

第4题:

B:25

C:50

D:75

第5题:

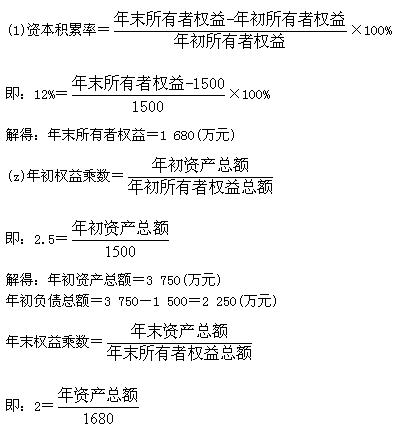

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

第6题:

A公司发行2000万股普通股每股面值1元,市价5元)作为合并对价对B公司进行控股合并,取得B企业80%的股权,涉及合并方均受同一母公司最终控制,合并日B企业账面资产总额为10000万元,账面负债总额为4000万元,A公司长期股权投资的入账价值为( )。

A4800万元

B6000万元

C10000万元

D4000万元

第7题:

某公司2007年度的净利润为8000万元,优先股的股利为每10股2元;2007年初发行在外的普通股数为10000万股、优先股股数为1000万股,2007年7月1日增发普通股6000万元;2007年12月31日该公司股票每股10.4元。如果不考虑其他因素的影响,该公司的市盈率为( )倍。

A.20

B.19.62

C.18.57

D.16

第8题:

某基金公司目前基金资产账面价值为2000万元,负债账面价值为500万元,基金资产目前的市场价值为3000万元,基金股份数为1000万元,假设公司收取首次认购费,认购费率为基金资产净值的4%,不再收取赎回费。

要求:(1)计算该基金公司基金净资产价值总额。

(2)计算基金单位净值。

(3)计算基金认购价。

(4)计算基金赎回价。

(1)基金净资产价值总额=3000-500=2500(万元) (2)基金单位净值=2500÷1000=2.5(万元) (3)基金认购价=2.5+2.5×4%=2.6(万元) (4)基金赎回价=2.5(万元)

第9题:

B.23360万元

C.23520万元

D.24000万元

发行费用=32000×2%=640(万元),发行净收入=32000-640=31360(万元),资本公积=31360-8000=23360(万元)。

第10题:

B:250

C:100

D:300