高级会计师

甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期限为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。 财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外新设备投产初期需要投入净营运资金3000000元。营运资金于第5年年末全额收回,新产品P-Ⅱ投产后,预计年销售量为500

题目

财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外新设备投产初期需要投入净营运资金3000000元。营运资金于第5年年末全额收回,新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

有关货币时间价值系数:(P/A,9%,4)=3.2397,(P/F,9%,5)=0.6499。

假定不考虑其他因素。

要求:

1.计算产品P-Ⅱ投资决策分析时适用的折现率(加权平均资本成本率)。

2.计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

3.计算产品P-Ⅱ投资的净现值,简述净现值法的优缺点。

4.简述项目风险两种处置方法及主要区别。

相似问题和答案

第1题:

某公司拟投产一新产品,需要购置一套专用设备预计价款900000元,追加流动资金145822元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本500000元。该公司所得税税率为40%;投资的最低报酬率为10%。

要求:计算净现值为零的销售量水平(计算结果保留整数)。

本题的主要考核点是第五章经营活动现金净流量与第十二章息税前利润的联系。

(1)净现值为零,即预期未来现金净流量的现值应等于原始投资流出的现值:

原始投资流出的现值为1045822元(900000+145822)

(2)未来收回的流动资金现值=145822×(P/S,10%,5)=145822×0.6209=90541(元)

(3)由于预期未来现金净流量的总现值=未来经营活动现金流量的现值+未来收回的流动资金现值所以,未来经营活动现金净流量的现值=预期未来现金净流量的总现值-未来收回的流动资金现值=1045822-90541=955281(元)

(4)由于未来经营活动现金净流量的现值=每年经营阶段的现金净流量×(P/A,10%,5)

所以,每年经营阶段的现金流量=955281÷(P/A,10%,5)

=955281÷3.7908=252000(元)

(5)由于每年经营阶段的现金净流量=每年税后利润+每年折旧

所以,每年税后利润=每年经营阶段的现金净流量-每年折旧

=252000-(900000/5)=252000-180000=72000(元)

(6)每年税前利润=每年税后利润÷(1-所得税税率)

=72000/(1-0.4)=120000(元)

销售量=(固定成本+税前利润)÷(单价-单位变动成本)

=(500000+180000+120000)÷(20-12)

=100000(件)

现在我们来谈一下解答本题的思路:

1)净现值为零,很容易联想到现金流入量的现值等于现金流出量的现值,现金流出量的现值是已知条件,这样,现金流入量现值也就成为已知条件了。有了现金流入量现值很容易就得到了每年的现金净流量指标。

2)本题要计算销售量,题中很已知条件如销售单价、单位变动成本、固定付现成本等很容易让我们想到要用每年的息税前利润数据来计算销售量。

3)题中给出了设备的折旧额,我们就可以非常方便地把现金流量数据转化为税后净利、息税前利润等数据。

4)在计算销售量时,由于我们已经求出了每年的税前利润,我们可以通过目标利润和固定成本来求销售量,此时,销售量=(固定成本+目标利润)/单位边际贡献,这里需要注意的是,固定成本不仅包括固定付现成本,还包括固定非付现成本,即每年的折旧额。

第2题:

A企业的甲设备原价245000元,预计净残值5000元,预计使用年限8年,采用直线法计提折旧。第4年末为该项设备计提减值准备52000元,预计净残值为3000元,仍采用直线法计提折旧,则第5年应对A设备计提的折旧额为( )元。

A.30000

B.17500

C.18500

D.20000

第3题:

1.甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

加权平均资本成本:0.4×8%×(1-25%)+0.6×11%=9%

所以适用折现率为9%

(2)初始现金流量:10000000+3000000=13000000(元)

第五年末账面价值为:10000000×5%=500000(元)

所以 变现相关流量为:1000000+(500000-1000000)×25%=875000(元)

每年折旧为:10000000×0.95/5=1900000

所以,第5年现金流量净额为:

50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%+3000000-545000+875000=7105000(元)

(3)企业1-4年的现金流量:

50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%-545000=3230000

所以:

净现值:3230000×(P/A,9%,4)+7105000×(P/S,9%,5)-13000000=2081770.5(元)

【点评】在项目投资的题目中,本题属于简单的题目。

第4题:

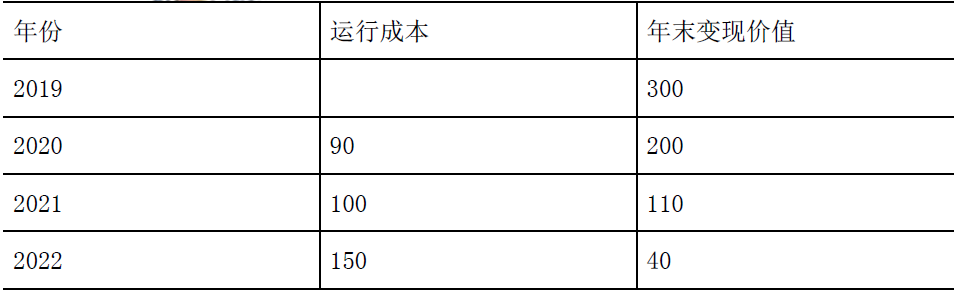

甲公司加权平均资本成本为10%,企业所得税率25%,假设运行成本均发生在各年末。

要求:

(1)在考虑货币时间价值的情况下,分别计算设备更新年限为1 年、2 年、3 年的平均年成本。

(2)根据要求(1)计算的平均年成本,确定该设备的经济寿命。

年折旧抵税额=95×25%=23.75(万元)

第1 年末残值变现损失抵税额=(300-95-200)×25%=1.25(万元)

第2 年末残值变现损失抵税额=(300-95×2-110)×25%=0(万元)

第3 年末残值变现收益纳税额=(40-300×5%)×25%=6.25(万元)

更新年限为1 年的平均年成本=[300-(200+1.25)×(P/F,10%,1)+90×(1-25%)×(P/F,10%,1)-23.75

×(P/F,10%,1)]/(P/A,10%,1)

=[300-(200+1.25)×0.9091+90×(1-25%)×0.9091-23.75×0.9091]/0.9091

=172.5(万元)

更新年限为2 年的平均年成本

=[300-110×(P/F,10%,2)+90×(1-25%)×(P/F,10%,1)+100×(1-25%)

×(P/F,10%,2)-23.75×(P/A,10%,2)]/(P/A,10%,2)

=(300-110×0.8264+67.5×0.9091+75×0.8264-23.75×1.7355)/1.7355

=167.8(万元)

更新年限为3 年的平均年成本

=[300-(40-6.25)×(P/F,10%,3)+90×(1-25%)×(P/F,10%,1)+100

×(1-25%)×(P/F,10%,2)+150×(1-25%)×(P/F,10%,3)-23.75×(P/A,10%,3)]/(P/A,10%,3)

=(300-33.75×0.7513+67.5×0.9091+75×0.8264+112.5×0.7513-23.75×2.4869)/2.4869=170.27(万元)

(2)更新年限为2 年的平均年成本最低,因此该设备的经济寿命为2 年。

第5题:

(1)公司的销售部门预计,如果每台定价3万元,年销售量可以达到10000台,预计销量每年按5%的增长率增长;生产部门预计,变动制造成本每台2万元,不含折旧费的固定制造成本每年3000万元,新业务将在2019年1月1日开始,假设营业现金流量发生在每年年末。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为9000万元。该设备可以在2018年底以前安装完毕,并在2018年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%,经济寿命为4年,4年后即2022年底该项设备的市场价值预计为1600万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前终止的情况。

(3)生产该产品需要的营运资本预计为营业收入的3%。假设营运资本在年初投入,项目结束时收回。

(4)该项目的经营风险与目前公司的平均经营风险相同,已知ABC公司目前的β为2.2,产权比率为1.6,现拟改变资本结构,目标产权比率为1。无风险报酬率为5%,市场组合风险溢价率为4%,债务税前资本成本为8%,公司的所得税税率为25%。

要求:

(1)计算该公司当前的加权平均资本成本。

(2)计算项目的原始投资额现值,包括与项目有关的固定资产购置支出以及各年垫支的营运资本的现值。

(3)分别计算项目1~4年营业现金毛流量。

(4)分别计算设备第4年年末的账面价值和处置设备引起的税后现金净流量。

(5)计算项目的净现值和现值指数。

β资产=2.2/[1+1.6×(1-25%)]=1

改变资本结构后的β权益=1×[1+1×(1-25%)]=1.75

股权资本成本=5%+1.75×4%=12%

加权平均资本成本=6%×50%+12%×50%=9%

(2)设备投资9000万元,垫支营运资本现值=3×10000×3%+3×10000×5%×3%×(P/F,9%,1)+3×10000×(1+5%)×5%×3%×(P/F,19%,2)+3×10000×(1+5%)2×5%×3%×(P/F,9%,3)=1019.36(万元),原始投资额现值=9000+1019.36=10019.36(万元)

(3)设备的年折旧额=9000×(1-5%)/5=1710(万元)

第1年营业现金毛流量=(3-2)×10000×(1-25%)-3000×(1-25%)+1710×25%=5677.5(万元)

第2年营业现金毛流量=(3-2)×10000×(1+5%)×(1-25%)-3000×(1-25%)+1710×25%=6052.5(万元)

第3年营业现金毛流量=(3-2)×10000×(1+5%)2×(1-25%)-3000×(1-25%)+1710×25%=6446.25(万元)

第4年营业现金毛流量=(3-2)×10000×(1+5%)3×(1-25%)-3000×(1-25%)+1710×25%=6859.69(万元)

(4)第4年年末设备的账面价值=9000-1710×4=2160(万元)

第4年年末处置设备引起的税后现金净流量=1600+(2160-1600)×25%=1740(万元)

(5)净现值=-10019.36+5677.5×(P/F,9%,1)+6052.5×(P/F,9%,2)+6446.25×(P/F,9%,3)+6859.69×(P/F,9%,4)+[1740+3×10000×(1+5%)3×3%×(P/F,9%,4)]=12091.44(万元)

现值指数=(净现值+原始投资额现值)/原始投资额现值=(12091.44+10019.36)/10019.36=2.21。

第6题:

ABC公司研制成功一台新产品,现在需要决定是否大规模投产,在不考虑通货膨胀的情况下,

有关资料如下:

(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000,元,每年增加1%。新业务将在2007年1月1日开始,假设经营现金流发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2006年底以前安装完毕,并在2006年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2010年底该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。

(3)生产该产品所需的厂房可以用8000万元购买,在2006年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。

(4)生产该产品需要的净营运资金随销售额而变化,预计为销售额的10%。假设这些净营运资金在年初投入,项目结束时收回。

(5)公司的所得税率为40%。

要求:

(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及净营运资金增加额;

(2)分别计算厂房和设备的年折旧额以及第4年末的账面价值(提示:折旧按年提取,投人使用当年提取全年折旧);

(3)分别计算第4年末处置厂房和设备引起的税后净现金流量;

(4)计算项目各年的现金净流量;

(5)市场上存在5%的通货膨胀,名义现金流量折现时采用的折现率是15.5%,计算项目的实际折现率;

(6)按照实际折现率计算项目的净现值;

(7)按照实际现金流量计算项目的投资回收期。

(1)厂房投资8000万元

设备投资4000万元

营运资金投资=3×10000×10%=3000(万元)

初始投资总糠=8000+4000+3000=15000(万元)

(2)设备的年折旧额 =4000×(145%)/5=760(万元)

厂房的年折旧额=8000×(1-5%)/20=380(万元)

第4年末设备的账面价值=4000-760×4=960(万元)

第4年末厂房的账面价值=8000-380×4=6480(万元)

(3)第4年末处置设备引起的税后净现金流量 =500+(960-500)×40%=684(万元)

第4年末处置厂房引起的税后净现金流量=7000-(7000-6480)×40%=6792(万元)

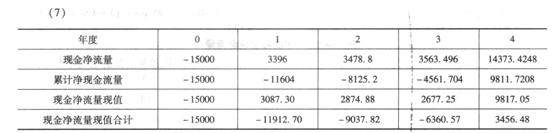

(4)项目各年现金净流量

(5)实际折现率=(1+名义折现率)/(1+通货膨胀率)-1=(1+15.5%)/(1+5%)-1=10%

(6)净现值=3396×(P/S,10%,1)+3478.8×(P/S,10%,2)+3563.496×(P/S,10%,3)+14373.4248 ×(P/S,10%,4)-15000

=3396×0.9091+3478.8×0.8264+3563.496×0.7513+14373.4248×0.6830-15000

=3456.49(万元)

静态投资回收期=3+4561.704/14373.4248=3.32(年)

动态投资回收期=3+6360.57/9817.05=3.65(年)

第7题:

B产品投产后,预计第1年销售量为10万件,第2年和第3年每年增长5%,以后年度保持第3年的水平不变。单价为600元,单位变动成本为400元,每年付现固定成本为120万元。同时,由于B产品与A产品存在竞争关系,B产品投产后会使A产品的年销售量减少0.5万件,已知A产品的单价为500元,单位变动成本为300元。

公司目前的β系数为1.5,债务权益比为4:6。预计新项目投产后公司的经营风险没有变化,但债务权益比变为1:1。税前债务资本成本为10%,适用的所得税税率为25%。资本市场中的无风险利率为4%,市场组合的风险溢价为6%。

要求:

(1)计算评价新项目使用的折现率。

(2)计算投产新产品B各年的现金净流量。

(3)计算投产新产品B的净现值。

β权益=1×[1+1/1×(1-25%)]=1.75

权益资本成本=4%+1.75×6%=14.5%

加权平均资本成本=10%×(1-25%)×50%+14.5%×50%=11%

(2)折旧=2400×(1-5%)/6=380(万元)

第5年年末账面价值=2400-380×5=500(万元)

NCF0=-2400-600=-3000(万元)

NCF1=10×(600-400)×(1-25%)-120×(1-25%)+380×25%-0.5×(500-300)×(1-25%)=1430(万元)

NCF2=10×(1+5%)×(600-400)×(1-25%)-120×(1-25%)+380×25%-0.5×(500-300)×(1-25%)=1505(万元)

NCF3=10×(1+5%)×(1+5%)×(600-400)×(1-25%)-120×(1-25%)+380×25%-0.5×(500-300)×(1-25%)=1583.75(万元)

NCF4=1583.75(万元)

NCF5=1583.75+600+400+(500-400)×25%=2608.75(万元)

(3)净现值=-3000+1430/(1+11%)+1505/(1+11%)2+1583.75/(1+11%)3+

1583.75/(1+11%)4+2608.75/(1+11%)5=3259.24(万元)。

第8题:

甲公司是一个制造企业,为增加产品产量决定 添置一台设备,预计该设备将使用2年。如果自行购置该设备,预计购置成本1000万元。该项固定资产的税法折旧年限为5年,无残值。2年后该设备的变现价值预计为500万元。营运成本每年48万元,甲公司的所得税率为25%,投资项目的资本成本为10%,则承租人的税前损益平衡租金为( )。 A.433.86B.416.28C.312.21D.326.21

年折旧=1000/5=200(万元),2年后资产账面价值=1000—200×2=600(万元)2年后资产税后余值(残值税后流入)=500+(600—500)×25%=500+25=525(万元),2年后资产税后余值的现值=525×(P/F,10%,2)=433.86(万元);计算每年的折旧抵税一200×25%=0(万元),计算年税后营运成本=36;税后损益平衡租金=(1000—433.86)/(P/A,10%,2)+3650=326.21+36—50=312.21(万元)计算税前损益平衡租金=312.21/(1—25%)=416.28(万元)。

第9题:

甲公司是一家制药企业。2008年,甲公司在现有产品P-Ⅰ的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-Ⅰ与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-Ⅰ的每年经营现金净流量减少545000元。新产品P-Ⅱ项目的β系数为1.40甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

(1)权益资本成本=4%+1.4*(9%-4%)=11%加权平均资本成本=0.4*8%*(1-25%)+0.6*11%=9%所以适用折现率为9%。

(2)初始现金流量=10000000+3000000=13000000(元)第5年末账面价值=10000000*5%=500000(元)所以,变现相关流量=1000000+(500000-1000000)*25%=875000(元)每年折旧=10000000*0.95/5=1900000所以,第5年现金流量净额=50000*300*(1-25%)-(600000+200*50000)*(1-25%)+1900000*25%+3000000-545000+875000=7105000(元)

(3)企业1~4年的现金流量=50000*300*(1-25%)-(600000+200*50000)*(1-25%)+1900000*25%-545000=3230000所以,净现值=3230000*(P/A,9%,4)+7105000*(P/S,9%,5)-13000000=2081770.5(元)

第10题:

新产品P-Ⅱ投产后,预计年销售量为5万盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年营业现金净流量减少54.5万元。

新产品P-Ⅱ项目的β系数为1.4,新项目风险与公司风险一致。甲公司的债务与权益比为4∶6(假设资本结构保持不变),税前债务资本成本为8%。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合要求的报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

加权平均资本成本=4/10×8%×(1-25%)+6/10×11%=9%

由于经营风险和资本结构保持不变,所以,产品P-Ⅱ投资决策分析时适用的折现率为加权平均资本成本9%。

(2)初始现金流量=-(1000+300)=-1300(万元)

第5年年末税法预计净残值=1000×5%=50(万元)

设备变现取得的相关现金流量=100-(100-50)×25%=87.5(万元)

每年折旧=1000×(1-5%)/5=190(万元)

第5年现金净流量=营业收入×(1-所得税税率)-付现营业费用×(1-所得税税率)+折旧×所得税税率+营运资本回收+设备变现取得的相关现金流量-每年营业现金净流量的减少=5×300×(1-25%)-(60+200×5)×(1-25%)+190×25%+300+87.5-54.5=710.5(万元)。

(3)产品P-Ⅱ1~4年的现金净流量:

5×300×(1-25%)-(60+200×5)×(1-25%)+190×25%-54.5=323(万元)

净现值=323×(P/A,9%,4)+710.5×(P/F,9%,5)-1300=208.18(万元)。