其它

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元): A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

题目

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

相似问题和答案

第1题:

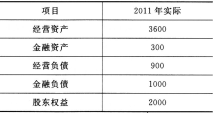

A公司2011年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

(1)经营资产销售百分比=3600/3000×100% =120%

经营负债销售百分比=900/3000×100%=30%销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产

=目前的金融资产一需要保留的金融资产=300—100=200(万元)

【思路点拨】动用金融资产融资(例如把股票变现)会导致金融资产减少,因此,可动用的金融资产=可以减少的金融资产=目前的金融资产一需要保留的金融资产。

3000×增长率×(120%—30%)-3000×(1+增长率)×5%×(1-30%)—200=0解得:增长率=11.75%

2012年销售收入

=3000×(1+11.75%)=3352.5(万元)

(2)销售增长率

=(1+20%)×(1-10%)—1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120%-30%)一(3000+240)×5%×(1-30%)-200=-97.4(万元)

外部融资销售增长比=—97.4/(3000×8%)

=-0.41

或:

外部融资销售增长比=120%—30%_[(1+S%)/8%]×5%×(1-30%)-200/(3000×8%)=-0.41

【提示】教材中的外部融资销售增长比的公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付 率)”成立的前提是“可动用的金融资产为0”,所以,本题中不能套用这个公式计算。而应该根据定义“外部融资销售增长比=外部融资额/销售增长额”计算。 或者按照公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付率)一可动用金融资产/销售增 长额”计算。

(3)销售增长率=(3600-3000)/3000×100%=20%

外部融资额=3000×20%×(120%~30%)一3600×10%×(1-40%)-200=124(万元)

(4)2011年可持续增长率=收益留存/(年末股东权益一收益留存)=(150-45)/[2000-(150-45)]=5.54%

如果2012年保持可持续增长,则2012年可以达到的销售增长率为5.54%。

第2题:

B.45

C.75

D.120

第3题:

某公司A利润中心2011年的有关数据为:销售收入5000万元,已销产品的变动成本和变动销售费用3000万元,可控固定间接费用250万元,不可控固定间接费用300万元,分配来的公司管理费用为150万元。那么,该利润中心负责人可控边际贡献为( )万元。

A.2000

B.1750

C.1450

D.1075

【答案】B

【解析】利润中心负责人可控边际贡献=销售收入一变动成本一可控固定成本=5000-3000-250=1750(万元),所以B正确。

第4题:

B.2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

C.2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

D.2015年3月甲公司净资产为3000万元

第5题:

B.880

C.1000

D.1120

第6题:

B:2200万元

C:2800万元

D:4000万元

第7题:

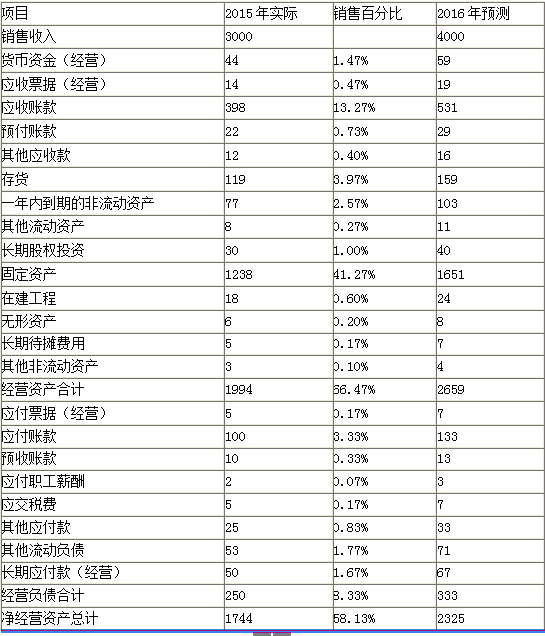

要求:计算公司的资金总需求和外部融资额。

或:资金总需求=基期净经营资产×销售增长率=1744×33.33%=581(万元)

或:资金总需求=销售收入增加×(经营资产销售百分比-经营负债销售百分比)=(4000-3000)×(66.47%-8.33%)=581(万元)

外部融资额=资金总需求量-可动用金融资产-留存收益增加=581-0-4000×4.5%=401(万元)

第8题:

某公司2014年初所有者权益总额为4080万元,当年实现净利润1350万元,提取盈余公积135万元,实际分配股票股利100万元,用盈余公积向投资者分配现金股利600万元,本年内以资本公积转增资本150万元。该公司年末所有者权益总额为( )万元。

A、4830

B、4580

C、4730

D、4445

第9题:

B、 2014 年甲公司净利润为-100 万元, 2015 年净利润为-150 万元, 2016 年净利润为 100万元,且 2015 年和 2016 年营业收入增长率超过 30%

C、 2014 年甲公司亏损, 2015 年和 2016 年净利润分别为 100 万元和 150 万元,持续增长

D、 2017 年 3 月甲公司净资产为 3000 万元

A项,2016年净利润扣除非经常性损益前后孰低为-100万元,最近1年扣除非经常性损益前后孰低的净利润为负数,不符合创业板的第一、二套财务指标。B项,最近2年净利润分别为-150万元、100万元,没有连续2年盈利;虽然最近1年盈利,但最近1年营业收入是否≥5000万元不明确,因此不一定符合创业板IPO条件。C项,不符合创业板的第一套财务指标“2年净利润合计≥1000万元”的要求,且最近1年的营业收入不明确,也不符合第二套财务指标要求。D项,最近1期末净资产为3000万元≥2000万元,符合创业板IPO条件中对净资产的要求。

第10题:

B、 2013 年甲公司净利润为-100 万元, 2014 年净利润为-150 万元, 2015 年净利润为 100万元,且 2014 年和 2015 年营业收入增长率超过 30%

C、 2013 年甲公司亏损, 2014 年和 2015 年净利润分别为 100 万元和 150 万元,持续增长

D、 2016 年 3 月甲公司净资产为 3000 万元