其它

(2017年)甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。A.36 B.60 C.84 D.100

题目

(2017年)甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。

A.36

B.60

C.84

D.100

B.60

C.84

D.100

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业2009年的敏感资产为500万元,敏感负债为200万元,销售收入为1 000万元,若敏感资产、敏感负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,预计2010年销售收入增加50%,则需要从外部筹集的资金为( )万元。

A.90

B.60

C.110

D.80

正确答案:B

敏感资产占销售收入百分比=500/1000=50%,敏感负债占销售收入百分比=200/1000=20%,外部筹集的资金=增加收入×敏感资产销售百分比-增加收入×敏感负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1—40%)=60(万元)。

敏感资产占销售收入百分比=500/1000=50%,敏感负债占销售收入百分比=200/1000=20%,外部筹集的资金=增加收入×敏感资产销售百分比-增加收入×敏感负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1—40%)=60(万元)。

第2题:

A公司2016年度销售收入为5000万元,净利400万元,支付股利200万元。2016年末有关资产负债表资料如下:(单位:万元)

根据A公司过去经验,经营资产中有70%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,需要保留的金融资产最低为1840万元,以备各种意外支付。

要求解答以下互不相关问题:

1)A公司预测2017年度的销售额为6500万元,预计2017年度销售净利率为6%,股利支付率为80%。计算A公司2017年满足销售增长所需的外部融资额。如果A公司希望2017年维持2016年度净财务杠杆不变,计算A公司应当筹集的金融负债和股权资本数额。

2)A公司预计2017年销售额为5500万元,不增发新股,在净财务杠杆、销售净利率不变的情况下,计算A公司2017年可以支付多少股利,以及金融负债的变动额。

根据A公司过去经验,经营资产中有70%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,需要保留的金融资产最低为1840万元,以备各种意外支付。

要求解答以下互不相关问题:

1)A公司预测2017年度的销售额为6500万元,预计2017年度销售净利率为6%,股利支付率为80%。计算A公司2017年满足销售增长所需的外部融资额。如果A公司希望2017年维持2016年度净财务杠杆不变,计算A公司应当筹集的金融负债和股权资本数额。

2)A公司预计2017年销售额为5500万元,不增发新股,在净财务杠杆、销售净利率不变的情况下,计算A公司2017年可以支付多少股利,以及金融负债的变动额。

答案:

解析:

销售增长额=6500-5000=1500(万元),销售增长率=1500/5000=30%

与销售额同比变动的经营资产=8000×70%=5600(万元)

与销售额同比变动的经营资产销售百分比=5600/5000=112%

与销售额同比变动的经营负债=3000×60%=1800(万元)

与销售额同比变动的经营负债销售百分比=1800/5000=36%

融资总需求(净经营资产增加额)=(5600-1800)×30%

=(112%-36%)×1500

=1140(万元)

2017年可动用的金融资产=2000-1840=160(万元)

2017年预计留存收益增加额=6500×6%×(1-80%)=78(万元)

2017年预计外部融资额=1140-160-78=902(万元)

2016年度净财务杠杆=(3000-2000)/4000=0.25(1:4)

2017年净负债增加额=1140×1/5=228(万元)

2017年金融负债增加额=228-160=68(万元)

2017年股东权益增加额=1140×4/5=912(万元)

2017年增发新股=912-78=834(万元)

销售增长额=5500-5000=500(万元),销售增长率=500/5000=10%

融资总需求(净经营资产增加额)=(5600-1800)×10%

=(112%-36%)×500

=380(万元)

2017年预计留存收益增加额(股东权益增加额)=380×4/5=304(万元)

在销售净利率不变的情况下,净利润与销售收入同比增长,则:

2017年预计可发放股利=400×(1+10%)-304=136(万元)

2017年净负债增加额=380×1/5=76(万元)

2017年金融负债增加额=76-160=-84(万元)

即:A公司2017年为支持5500万元销售额,可以发放136万元股利,同时需要减少84万元金融负债。

与销售额同比变动的经营资产=8000×70%=5600(万元)

与销售额同比变动的经营资产销售百分比=5600/5000=112%

与销售额同比变动的经营负债=3000×60%=1800(万元)

与销售额同比变动的经营负债销售百分比=1800/5000=36%

融资总需求(净经营资产增加额)=(5600-1800)×30%

=(112%-36%)×1500

=1140(万元)

2017年可动用的金融资产=2000-1840=160(万元)

2017年预计留存收益增加额=6500×6%×(1-80%)=78(万元)

2017年预计外部融资额=1140-160-78=902(万元)

2016年度净财务杠杆=(3000-2000)/4000=0.25(1:4)

2017年净负债增加额=1140×1/5=228(万元)

2017年金融负债增加额=228-160=68(万元)

2017年股东权益增加额=1140×4/5=912(万元)

2017年增发新股=912-78=834(万元)

销售增长额=5500-5000=500(万元),销售增长率=500/5000=10%

融资总需求(净经营资产增加额)=(5600-1800)×10%

=(112%-36%)×500

=380(万元)

2017年预计留存收益增加额(股东权益增加额)=380×4/5=304(万元)

在销售净利率不变的情况下,净利润与销售收入同比增长,则:

2017年预计可发放股利=400×(1+10%)-304=136(万元)

2017年净负债增加额=380×1/5=76(万元)

2017年金融负债增加额=76-160=-84(万元)

即:A公司2017年为支持5500万元销售额,可以发放136万元股利,同时需要减少84万元金融负债。

第3题:

某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。2009年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公司应追加资金需要量的数额是( )万元。

A.32.4

B.54.0

C.75.6

D.90.0

正确答案:C

第4题:

甲公司2018年的敏感资产和敏感负债总额分别为2000万元和1200万元,实现销售收入5000万元。公司预计2019年销售收入将增长20%,留存收益将增加40万元。则甲公司采用销售百分比法预测2019年需要追加的外部资金需要量为( )万元。

A.100

B.80

C.120

D.145

B.80

C.120

D.145

答案:C

解析:

需要追加的外部资金需要量=5000×20%×(2000/5000-1200/5000)-40=120(万元)。

第5题:

(2017年)甲公司采用销售百分比法预测2017年外部资金需求量,2017年销售收入将比上年增长20%,2016年销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%,若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。

A.36

B.60

C.84

D.100

B.60

C.84

D.100

答案:C

解析:

外部融资需求量=(59%-14%)×2000×20%-2000×(1+20%)×10%×(1-60%)=84(万元)

第6题:

甲公司2016年12月31日有关资料如下表(单位:万元)

2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。

要求:

(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率;

(2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率;

(3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率;

②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率;

③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率;

④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率;

⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。

2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。

要求:

(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率;

(2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率;

(3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率;

②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率;

③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率;

④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率;

⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。

答案:

解析:

(1)没有可用金融资产,也没有外部融资,其预期销售收入增长率实质是内含增长率。销售净利率=100/4000=2.5%

利润留存率=1-60/100=40%

320/4000-(18+32)/4000-[(1+X)/X]×2.5%×40%=0

内含增长率X=17.39%

经营资产(流动资产和长期资产)320万、经营负债(应付职工薪酬和应付账款)40万元,销售收入4000万元。令外部融资销售增长比为零,求解增长率。

(2)符合5个假设条件,其预期销售收入增长率实质是可持续增长率,且预期股利增长率等于可持续增长率。

可持续增长率=2016年利润留存增加/2016年初股东权益=40/(192-40)×100%=26.32%

2016年末股东权益192万元,2016年净利润100万元,分配股利60万元,留存收益40万元

(3)

①资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

利润留存率不变,即净利润=57.6÷40%=144(万元)

则销售净利率=144/[4000×(1+30%)]=2.77%

2016年末股东权益192万元,2016年收入4000万元,净利润100万元,分配股利60万元,利润留存率40%。

②资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

没有外部筹集权益资金,增加股东权益=增加的利润留存,即利润留存率=57.6/[4000×(1+30%)×2.5%]=44.31%

股利支付率=1-44.31%=55.69%

2016年末股东权益192万元,销售收入4000万元,净利润100万元,销售净利率2.5%。

③权益乘数不变,2017年末资产=2017年末股东权益×权益乘数

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末资产=244×1.6667=406.67(万元)

资产周转率=4000×(1+30%)/406.67=12.79

2016年末股东权益192万元,总资产320万元,则权益乘数为1.6667;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

④2017年末负债=2017年末资产-2017年末股东权益

2017年末资产=320×(1+30%)=416(万元)

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末负债=416-244=172(万元)

资产负债率=172/416=41.35%

2016年末股东权益192万元,总资产320万元;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

⑤由于经营效率和财务政策不变,资产增长率=销售收入增长率=股东权益增长率=30%

2017年股东权益增加=192×30%=57.6(万元)

2017年增加留存收益=4000×(1+30%)×2.5%×40%=52(万元)

外部筹集的股权资金=57.6-52=5.6(万元)

2016年末股东权益192万元,销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

利润留存率=1-60/100=40%

320/4000-(18+32)/4000-[(1+X)/X]×2.5%×40%=0

内含增长率X=17.39%

经营资产(流动资产和长期资产)320万、经营负债(应付职工薪酬和应付账款)40万元,销售收入4000万元。令外部融资销售增长比为零,求解增长率。

(2)符合5个假设条件,其预期销售收入增长率实质是可持续增长率,且预期股利增长率等于可持续增长率。

可持续增长率=2016年利润留存增加/2016年初股东权益=40/(192-40)×100%=26.32%

2016年末股东权益192万元,2016年净利润100万元,分配股利60万元,留存收益40万元

(3)

①资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

利润留存率不变,即净利润=57.6÷40%=144(万元)

则销售净利率=144/[4000×(1+30%)]=2.77%

2016年末股东权益192万元,2016年收入4000万元,净利润100万元,分配股利60万元,利润留存率40%。

②资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

没有外部筹集权益资金,增加股东权益=增加的利润留存,即利润留存率=57.6/[4000×(1+30%)×2.5%]=44.31%

股利支付率=1-44.31%=55.69%

2016年末股东权益192万元,销售收入4000万元,净利润100万元,销售净利率2.5%。

③权益乘数不变,2017年末资产=2017年末股东权益×权益乘数

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末资产=244×1.6667=406.67(万元)

资产周转率=4000×(1+30%)/406.67=12.79

2016年末股东权益192万元,总资产320万元,则权益乘数为1.6667;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

④2017年末负债=2017年末资产-2017年末股东权益

2017年末资产=320×(1+30%)=416(万元)

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末负债=416-244=172(万元)

资产负债率=172/416=41.35%

2016年末股东权益192万元,总资产320万元;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

⑤由于经营效率和财务政策不变,资产增长率=销售收入增长率=股东权益增长率=30%

2017年股东权益增加=192×30%=57.6(万元)

2017年增加留存收益=4000×(1+30%)×2.5%×40%=52(万元)

外部筹集的股权资金=57.6-52=5.6(万元)

2016年末股东权益192万元,销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

第7题:

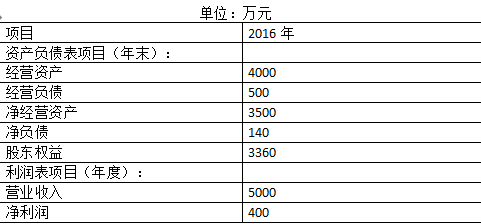

甲公司2016年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

答案:

解析:

(1)可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=(400/3360×50%)/(1-400/3360×50%)=6.33%。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

第8题:

已知甲公司2006年销售收入为5000万元,变动资产占销售收入的比率为45%,变动负债占销售收入的比率为18%,销售净利率为24%,股利支付率为80%,预计2007年销售收入增长20%,为此需要增加500万元固定资产投资,销售净利率为30%,股利支付率为60%。则下列说法正确的是( )。

A.需要的外部筹资额为50万元

B.需要的外部筹资额为-450万元

C.增加的资产为450万元

D.增加的留存收益为576万元

正确答案:A

解析:增加的资产=5000×20%×45%+500=950(万元),增加的变动性负债=5000×20%×18%-180(万元),增加的留存收益=5000×(1+20%)×30%×(1-60%)=720(万元),需要的外部筹资额=950-180-720=50(万元)。

解析:增加的资产=5000×20%×45%+500=950(万元),增加的变动性负债=5000×20%×18%-180(万元),增加的留存收益=5000×(1+20%)×30%×(1-60%)=720(万元),需要的外部筹资额=950-180-720=50(万元)。

第9题:

甲公司采用销售百分比法预测2011年外部资金需要量。2010年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2011年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加外部资金需要量为( )万元。

A、108

B、124

C、156

D、246

B、124

C、156

D、246

答案:C

解析:

应追加外部资金需要量=8000×20%×(48%-22%)-260=156(万元)

第10题:

甲公司采用销售百分比法预测2017年外部资金需要量,2017 年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收人的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为()万元。

A.36

B.60

C.84

D.100

B.60

C.84

D.100

答案:C

解析:

本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000x20%x( 59%-14%) -2000x ( 1+20%) x 10%x ( 1-60%) =84 (万元),所以选项C正确。参考教材P29。