高级会计师

甲公司是一家上市公司,2018年的资产负债表简表如下所示:甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。 要求: 1.计算2019年增加的资金需要量。 2.计算2019年外部融资需要量。 3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

题目

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

相似问题和答案

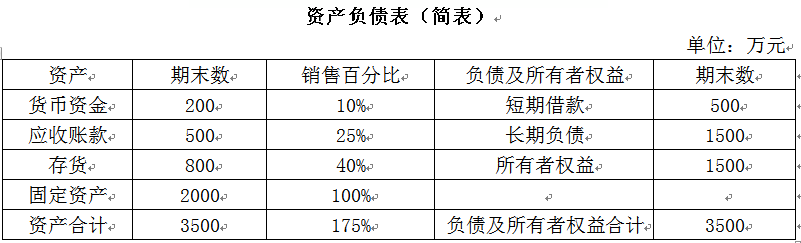

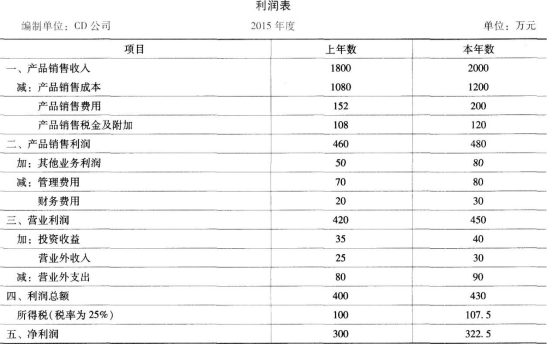

第1题:

CD公司2015年度总资产周转率为( )。查看材料

B.0.91

C.0.95

D.1

第2题:

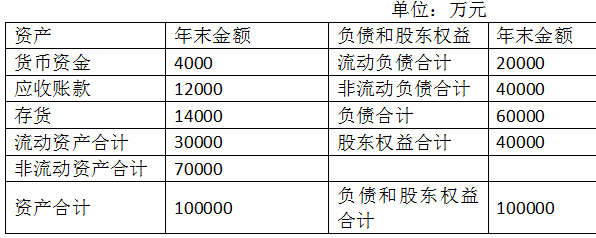

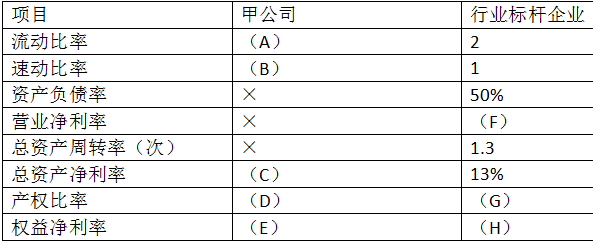

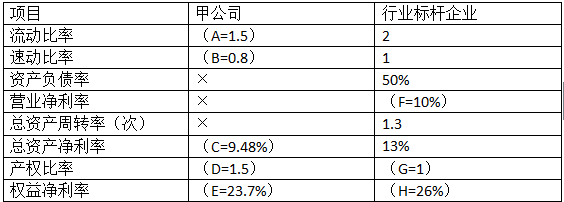

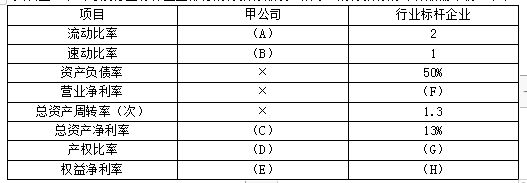

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2016年12月31日)

资料二:甲公司2016年营业收入为146977万元,净利润为9480万元。

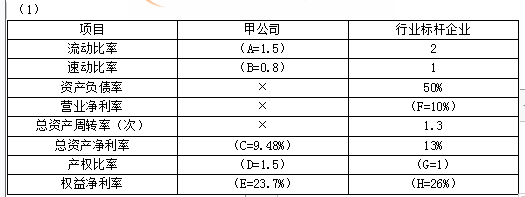

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替);

表2 甲公司及行业标杆企业部分财务指标(2016年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2016年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响。

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2016年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。

第3题:

甲、乙公司不存在关联方关系,20×8年6月30日,甲公司以无形资产作为合并对价对乙公司进行控股合并,并于当日取得乙公司60%的股权。甲公司作为对价的无形资产帐面价值为5 100万元,公允价值为6 000万元。假定甲公司与乙公司在合并前采用的会计政策相同。当El,甲公司、乙公司资产、负债情况如下表所示。

资产负债表(简表)

20×8年6月30日 单位:万元

要求:(1)编制甲公司长期股权投资的会计分录;

(2)计算确定商誉;

(3)编制甲公司购买日的合并资产负债表。

合并资产负债表(简表)

甲公司 乙公司 抵销分录 合并金额 资产: 借方 贷方 货币资金 存货 应收账款 长期股权投资 固定资产 无形资产 商誉 资产总计 负债和所有者权益: 短期借款 应付账款 负债合计 股本 资本公积 擞余公积 未分配利润 少数股东权益 所有者权益合计 负债和所有者权益总计

(1)确认长期股权投资

借:长期股权投资 6 000

贷:无形资产 5 100

营业外收入 900

(2)计算确定商誉

合并商誉一企业合并成本一合并中取得被购买方可辨认净资产公允价值份额=6 000—9 600×60%=240(万元)

(3)编制抵销分录

借:存货 200(400-200)

长期股权投资 1 400(3 500—2 100)

固定资产 1 500(4 500—3 000)

无形资产 1 000(1 500—500))

股本 2 500

资本公积 l 500

盈余公积 500

未分配利润 1 000

商誉 240

贷:长期股权投资 6 000

少数股东权益 3 840(9 600×40%)

合并资产负债表(简表)

|

|

甲公司 |

乙公司 |

抵销分录 |

合并金额 | |

|

资产: |

|

|

借方 |

贷方 |

|

|

货币资金 |

4 100 |

500 |

|

|

4 600 |

|

存货 |

6 200 |

200 |

200 |

|

6 600 |

|

应收账款 |

2 000 |

2 000 |

|

|

4 000 |

|

长期股权投资 |

4 000+6 000 |

2 100 |

1 400 |

6 000 |

7 500 |

|

固定资产 |

12 000 |

3 000 |

1 500 |

|

16 500 |

|

无形资产 |

9 500—5 100 |

500 |

1 000 |

|

5 900 |

|

商誉 |

O |

O |

240 |

|

240 |

|

资产总汁 |

37 800+900 |

8 300 |

4 340 |

6 000 |

45 340 |

|

负债和所有者权益: |

|

|

|

|

|

|

短期借款 |

2 000 |

2 200 |

|

|

1 200 |

|

应付账款 |

4 000 |

600 |

|

|

4 600 |

|

负债合计 |

6 000 |

2 800 |

|

|

8 800 |

|

股本 |

18 000 |

2 500 |

2 500 |

|

1 8 000 |

|

资本公积 |

5 000 |

1 500 |

1 500 |

|

5 000 |

|

盈余公积 |

4 000 |

500 |

500 |

|

4 000 |

|

未分配利润 |

4 800+900 |

1 000 |

1 000 |

|

5 700 |

|

少数股东权益 |

|

|

|

3 840 |

3 840 |

|

所有者权益合计 |

31 800+900 |

5 500 |

5 500 |

3 840 |

36 540 |

|

负债和所有者权益总计 |

37 800+900 |

8 300 |

5 500 |

3 840 |

4 5 340 |

20×8年6月30日 单位:万元

第4题:

甲公司资产负债表

2014年12月31日 单位:万元

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

第5题:

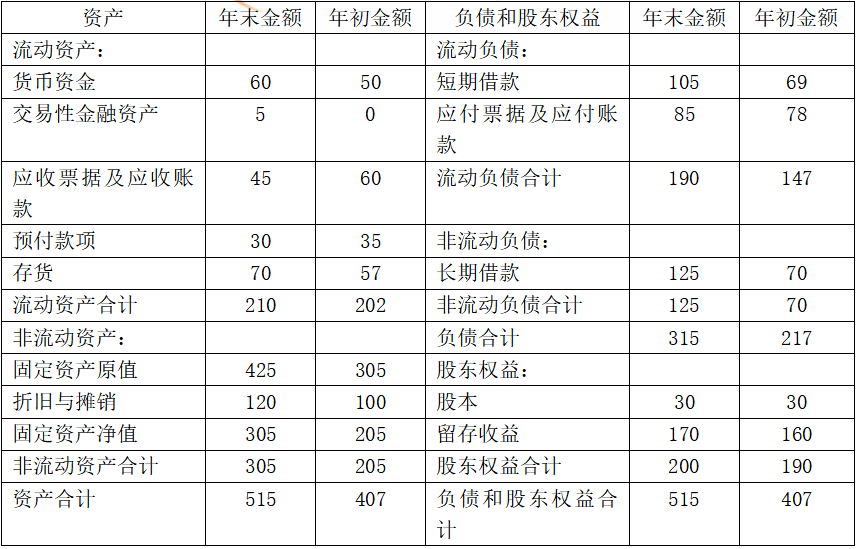

资产负债表

2018年12月31日

单位:万元

利润表

2018年

单位:万元

注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。

要求:

(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)

(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

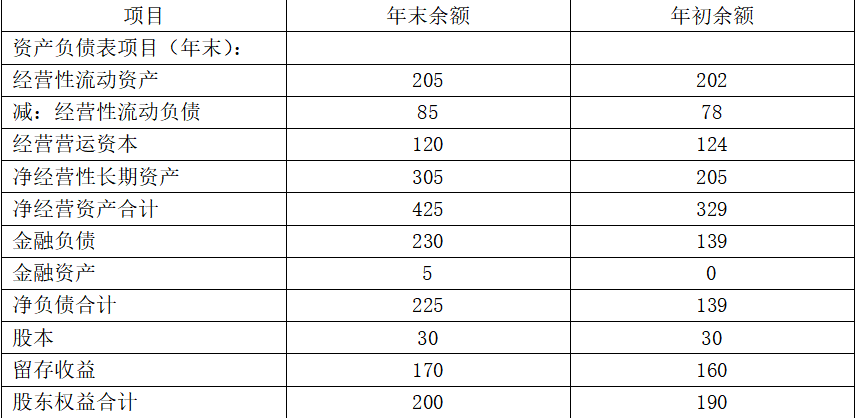

(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

存货周转率=640/[(70+57)/2]=10.08(次)

(2)

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)根据管理用财务分析体系,影响权益净利率高低的三个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2017年的权益净利率=42/190×100%=22.11%

2018年的权益净利率=39.9/200×100%=19.95%

2017年净经营资产净利率=50.96/329×100%=15.49%

2018年净经营资产净利率=55.16/425×100%=12.98%

2017年税后利息率=8.96/139×100%=6.45%

2018年税后利息率=15.26/225×100%=6.78%

2017年净财务杠杆=139/190=0.73

2018年净财务杠杆=225/200=1.13

反映经营管理业绩的指标是净经营资产净利率,由于2017年相比,2018年的净经营资产净利率降低了,所以2018年的经营管理业绩降低了;反映理财业绩的指标是杠杆贡献率,由于与2017年杠杆贡献率=(15.49%-6.45%)×0.73=6.6%,2018年的杠杆贡献率=(12.98%-6.78%)×1.13=7.01%,所以2018年的理财业绩提高了。

(4)2018年营业现金毛流量=55.16+(120-100)=75.16(万元)

2018年营业现金净流量=75.16-(120-124)=79.16(万元)

2018年实体现金流量=79.16-[(305-205)+(120-100)]=-40.84(万元)。

第6题:

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2019年12月31日) 单位:万元

资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

表2 甲公司及行业标杆企业部分财务指标(2019年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2019年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。

第7题:

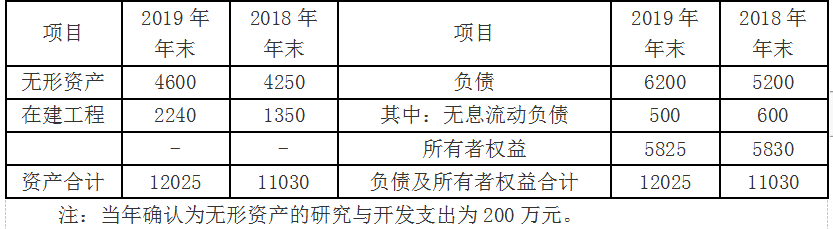

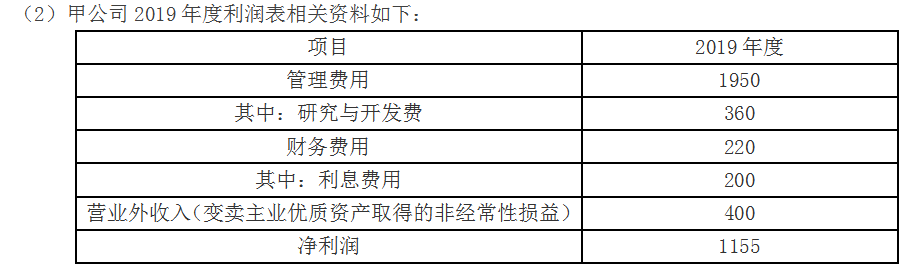

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

第8题:

在企业的财务分析中,反映偿债能力的指标有( )。查看材料

B.利息保障倍数

C.流动资产周转率

D.资本保值增值率

第9题:

甲公司资产负债表2017年12月31日单位:万元

B.易变现率为0.94

C.公司采取的是激进型筹资策略

D.公司采取的是保守型筹资策略

易变现率=(100+180+300-250)/(30+170+150)=0.94,选项B正确。

第10题:

CD公司2015年度的存货周转天数为( )天。查看材料

B.2.67

C.135

D.270