sokaoti.com

造价工程师《工程造价案例分析》专项练习试题合集,建设工程造价案例分析(土建+安装),造价工程师

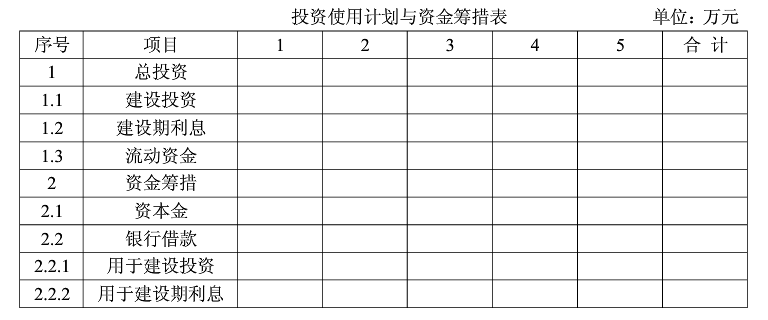

(1)某项目工程费用为 5 000 万元,工程建设其他费用为 1 000 万元,基本预备费率为 8% (不考虑涨价预备费)项目建设期 2 年,各年投资比例为 50%。

(2)项目建设投资中资本金占 30%,其余为银行贷款,贷款年利率按 6%考虑。资本金在第一年全部投入。

(3)项目投产期 2 年,运营负荷为 60%和 80%。项目正常年份流动资金为 500万元,流动资金按运营负荷投入,流动资金 30%为资本金(全部在第一年投入),70%为银行贷款。要求:完成投资使用计划与资金筹措表。(单位:万)

某项目设备投资估算为200万元,已建项目中建筑物占设备投资的比例是80%,其他投资占设备投资的比例为40%,综合系数为15%,按分项比例估算法估算的该项目的投资是( )万元。

A.236

B.476

C.506.0

D.526.0

建安投资:200*80%*1.15=184

其他投资:200*40%*1.15=92

项目投资估算=184+92+200=476万元

某拟建年产30万t铸钢厂,根据可行性研究报告提供的已建年产25万t类似工程的主厂房工艺设备投资约2 400万元。已建类似项目资料:与设备投资有关的各专业工程投资系数,见表6。与主厂房投资有关的辅助工程及附属设施投资系数,见表7 表6 与设备投资有关的各专业工程投资系数

加热炉 汽化冷却

余热锅炉

自动化仪表

起重设备

供电与传动

建安工程

0.12

0.01

0.O4

0.O2

0.O9

0.18

0.40

表7 与主厂房投资有关的辅助工程及附属设施投资系数

动力系统 机修系统

总图运输系统

行政及生活福利设施工程

工程建设其他费

0.30

0.12

0.20

0.30

0.20

本项目的资金采源为自有资金和贷款,贷款总额为8 000万元,贷款利率8%(按年计息)。建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。预计建设期物价年平均上涨率3%,基本预备费率5%。 【问题】 1.已知拟建项目建设期与类似项目建设期的综合价格调整系数为1.25,试用生产能力指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。 2.估算该项目的建设投资,并编制建设投资估算表。 3.若单位产量占用流动资金额为33.67元/t,试用扩大指标估算法估算该项目的流动资金。确定该项目的建设总投资。

1.(1)用生产能力指数估算法估算主厂房工艺设备投资:

(2)用设备系数估算法估算主厂房投资:

主厂房投资:3 600×(1+0.12+0.Ol+0.04+0.02+0.09+0.18+0.4)

=3 600×(1+0.86)=6 696(万元)。

其中,建安工程投资:3 600×0.4=l 440(万元)。

设备购置投资:3 600×(1+0.12+0.Ol+0.04+0.02+0.09+0.18)=5 256(万元)。

(3)工程费与工程建设其他费:6 696 x(1+0.30+0.12+0.20+0.30+0.20)

=6 696×(1+1.12)

=14 195.52(万元)。

2.(1)基本预备费计算:

基本预备费:l4 195.52×5%=709.78(万元)。

由此得:静态投资=14 195.52+709.78=14 905.30(万元)。

建设期各年的静态投资额如下:

14 905.3×30%=4 471.59(万元)。

14 905.3×50%=7 452.65(万元)。

14 905.3×20%=2 981.06(万元)。

(2)涨价预备费计算:

涨价预备费:l34.15+453.87+276.42=864.44(万元)。

由此得:预备费=709.78+864.44=1 574.22(万元)。

由此得:项目的建设投资=l4 195.52+1 574.22=15 769.74(万元)。

(3)建设期贷款利息计算:

第1年贷款利息:(0+8 000×30%÷2)×8%=96(万元)。

第2年贷款利息:[(8 000×30%+96)+(8 000×50%÷2)]×8%

=(2 400+96+4 000/2)×8%=359.68(万元)。

第3年贷款利息:[(2 400+96+4 000+359.68)+(8 000×20%÷2)]×8%

=(6 855.68+1 600.2)×8%

=612.45(万元)。

建设期贷款利息:96+359.68+612.45=1 068.13(万元)。

(4)拟建项目建设投资估算表,见表l2。

表l2拟建项目建设投资估算表单位:万元

|

序号 |

工程费用名称 |

系数 |

建安 工程费 |

设备 购置费 |

工程建设 其他费 |

合计 |

占总投资比例 (%) |

|

l |

工程费 |

|

7 600.32 |

5 256.00 |

|

12 856.32 |

81.53 |

|

1.1 |

主厂房 |

|

1 440.O0 |

5 256.O0 |

|

6 696.O0 |

|

|

1.2 |

动力系统 |

|

0.30 |

2 008.80 |

|

2 008.80 |

|

|

1.3 |

机修系统 |

0.12 |

803.52 |

|

|

803.52 |

|

|

1.4 |

总图运输系统 |

0.20 |

1 339.20 |

|

|

1 339.20 |

|

|

1.5 |

行政及生活福利设施 |

0.30 |

2 008.80 |

|

|

2 008.80 |

|

|

2 |

工程建设其他费 |

0.20 |

|

|

1 339.20 |

1 339.20 |

8.49 |

|

|

(1+2) |

|

|

|

|

14 195.52 |

|

|

3 |

预备费 |

|

|

|

1 574.22 |

1 574.22 |

9.98 |

|

3.1 |

基本预备费 |

|

|

|

709.78 |

709.78 |

|

|

3.2 |

涨价预备费 |

|

|

|

864.44 |

864.44 |

|

|

项目建设投资合计=(1+2+3) |

7 600.32 |

5 256.O0 |

2 913.42 |

15 769.74 |

100 |

||

3.(1)流动资金:30×33.67=1 010.10(万元)。

(2)拟建项目总投资=建设投资+建设期贷款利息+流动资金=15 769.74+1 068.13+1 010.10=17 847.97(万元)。

1.按当地现行价格计算,项目的设备购置费为2800万元。已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率为5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年投入。

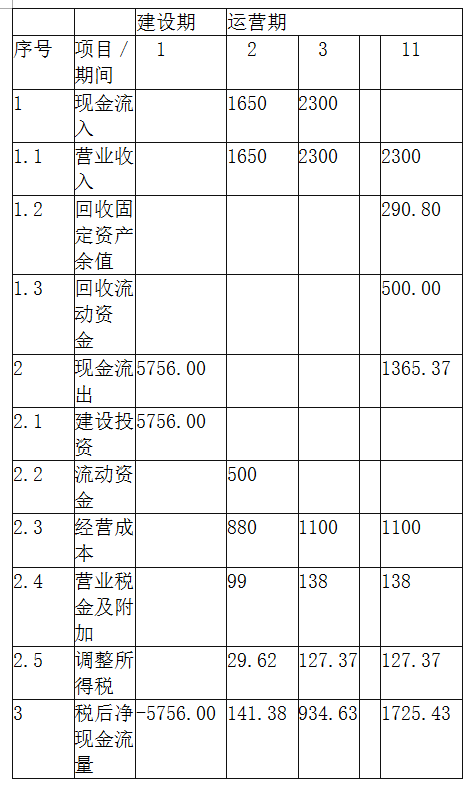

6.项目运营期第1年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率为25%。

8.项目计算时,不考虑预备费。

问题:

(1)列式计算项目的建设投资。

(2)列式计算项目固定资产折旧额。

(3)列式计算运营期第1年应还银行的本息额。

(4)列式计算运营期第1年的总成本费用、税前利润和所得税。

(5)编制完成项目投资现金流量表。

设备购置费=2800万元

建筑、安装工程费=2800 ×(45%+25%)×1.1=2156(万元)

建设投资=2800+2156+800=5756(万元)

问题(2):

建设期利息=2000/2 ×6%=60(万元)

固定资产投资=5756+60=5816(万元)

固定资产折旧额=5816 ×(1-5%)/10=552.52(万元)

问题(3):

第1年年初借款余额=2000+60=2060(万元)

等额还本=2060/5=412(万元)

第1年利息=2060×6%=123.6(万元)

第1年应还本付息=412+123.6=535.6(万元)

问题(4):

总成本费用=经营成本+折旧+摊销+利息=880+552.52+123.6=1556.12(万元)

税前利润=营业收入-营业税金及附加-总成本费用=1650-99-1556.12=-5.12

(万元)

由于利润总额为负数,不用缴纳所得税,为0。

问题(5):

息税前利润=营业收入-营业税金及附加-总成本费用+利息=1650-99-1556.12+123.6=118.48(万元)

调整所得税=118.48×25%=29.62(万元)

表1-29项目投资现金流量表单位:万元

(1)按当地现行价格计算,项目的设备购置费为2800万元,已建类似顶目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起的上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

(2)项目建设期为1年,运营期为10年。

(3)项目建设投资来源为资本金和贷款。贷款总额为2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

(4)项目建设投资全部形成固定资产,固定资产使用年限10年,残值率5%,直线法折旧。

(5)项目流动资金500万元为自有资金,在运营期第1年内投入。

(6)项目运营期第1年的营业收入、经营成木、营业税金及附加分别为1650万元、880万元、99万元。

(7)项目的所得税税率为25%。

(8)项目计算时,不考虑预备费。

【问题】

1.列式计算项目的建设投资。

2.列式计算项目年固定资产折旧额。

3.列式计算项目运营期第1年应偿还银行的本息额。

4.列式计算项目运营期第1年的总成本费用、税前利润和所得税。

5.编制完成的“项目投资现金流量表”。

1. 设备购置费=2800(万元);

建筑、安装工程费=2800×(45%+25%)×1.1=2156(万元);

工程建设其他费用=800(万元);

建设投资=2800+2156+800=5756(万元)。

2. 建设期利息=2000/2×6%=60(万元);

固定资产投资=5756+60=5816(万元);

固定资产折旧额=5816×(1-5%)/10=552.52(万元)。

3. 运营期第1年年初借款余额=2000+60=2060(万元);

每年等额还本=2060/5=412(万元);

运营期第1年利息=2060×6%=123.6(万元);

运营期第1年应还本付息=412+123.6=535.6(万元);

4. 运营期第一年总成本费用=880+552.52+123.6=1556.12(万元);

运营期税前利润=1650-99-1556.12=-5.12(万元);

所得税为0元。

5. 编制完成的“项目投资现金流量表”如下表所示

解析

1. 本案例第1问主要考查建设投资的组成与计算。建设投资=工程费用(设备及工器具购置费+建筑安装工程费)+工程建设其他费用+预备费(基本预备费+价差预备费)。其中根据题目所述,建筑安装工程最终费用是已建类似项目建筑安装工程费用乘以两项费用变化的综合调整系数;根据基础数据(8),项目计算时,不考虑预备费,所以计算时预备费不计。

2. 本案例第2问主要考查直线折旧的计算方法。直线法包括年限平均法和工作量法。其中年限平均法是根据固定资产原值、估计的净残值利率和折旧年限计算折旧。公式为:年折旧费=[固定资产原值×(1-残值率)]÷使用年限。其中:固定资产原值=建设投资+建设期贷款利息。建设期各年贷款利息=∑(上一年末累计借款+本年新增借款÷2)×贷款利率。

3. 本案例第3问主要考查的是建设投资借款还本付息的估算。贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。运营期每年(包括第1年)应还银行的本金:2060/5=412(万);运营期第1年应付利息2060×6%=123.6(万元),故运营期第1年应付本息额412+123.6=535.6(万元)。

4. 本案例第4问主要考查总成本费用的计算。总成本费用=经营成本+折旧费+摊销费+利息支出。税前利润即利润总额=营业收入-营业税金及附加-总成本费用。运营期第1年营业收入、营业税金及附加题目中给出分别为1650万元、99万元.第3问中利息已求出,运营期第1年总成本费用已求出代入即可。由于运营期第1年利润总额为负数,纳税人发生年度亏损的,可用下一纳税年度的所得弥补,即第一年不用缴纳所得税。

5. 本案例第5问主要考查项目投资现金流量表的编制,项目投资现金流量表中的所得税为调整所得说,第1年调整所得税=(营业收入-营业税金及附加-经营成本-折旧费)×25%=(1650—99—880-552.52)×25%=29.62(万元),其中运营期第1年利息在第3问已求出。现金流出=建设投资+流动资金+…+其他现金流出.所得税前净现金流量=现金流入-现金流出,所得税后净现金流量=所得税前净现金流量-调整所得税。

造价工程师工程造价案例分析专项练习试题合集,建设工程造价案例分析(土建+安装),造价工程师 造价工程师工程造价案例分析专项练习试题合集, , 建设工程造价案例分析(土建+ + 安装), , 造价工程师 第 1 题 (解答题)(每题 20.00 分) 题目分类:第一章 建设项目投资估算与财务评价 gt; gt; 某集团公司拟建设 A、B 两个工业项目,A 项目为拟建年产 30 万 t 铸钢厂,根据调查统计资料提供的当地已建年产 25 万 t 铸钢厂的主厂房工艺设备投资约 2400 万元。A 项目的生产能力指数为 1。已建类似项目资料:主厂房其他各专业工程投资占工艺设备投资的比例,见表1-1,项目其他各系统工程及工程建设其他费用占主厂房投资的比例,见表 1-2。 A 项目建设资金来源为自有资金和贷款,贷款本金为 8000 万元,分年度按投资比例发放,贷款利率为 8%(按年计息)。建设期 3 年,第1 年投入 30%,第 2 年投入 50%,第 3 年投入 20%。预计建设期物价年平均上涨率为 3%,投资估算到开工的时间按一年考虑,基本预备费率为 10%。 B 项目为拟建一条化工原料生产线,厂房的建筑面积为 5000m2,同行业已建类似项目的建筑工程费用为 3000 元/2,设备全部从国外引进, 经询价,设备的货价(离岸价)为 800 万美元。 问题: 1.对于 A 项目,已知拟建项目与类似项目的综合调整系数为 1.25,试用生产能力指数法估算 A 项目主厂房的工艺设备投资;用系数估算法估算 A 项目主厂房投资和项目的工程费用与工程建设其他费用。 2.估算 A 项目的建设投资。 3.对于 A 项目,若单位产量占用流动资金额为 33.67 元/,试用扩大指标估算法估算该项目的流动资金。确定 A 项目的建设总投资。 4.对于 B 项目,类似项目建筑工程费用所含的人工费、材料费、机械费和综合税费占建筑工程造价的比例分别为18.26%、57.63%、9.98%、14. 13%。因建设时间、地点、标准等不同,相应的综合调整系数分别为 1.25、1.32、1.15、1.2,其他内容不变。计算 B 项目昀建筑工程费用。 5.对于 B 项目,海洋运输公司的现行海运费率 6%,海运保险费率为3.5,外贸手续费率、银行手续费率、关税税率和增值税率分别按1.5%、 5、17%、13%计取。国内供销手续费率为 0.4%,运输、装卸和包装费率为 0.1%,采购保管费率 1%。美元兑换人民币的汇率均按 1 美元=6.2 元人民币计算,设备的安装费率为设备原价的 10%。估算进口设备的购置费和安装工程费。 第 2 题 (解答题)(每题 20.00 分) 题目分类:第一章 建设项目投 资估算与财务评价 gt; gt; 某建设项目的工程费用与工程建设其他费用的估算额为 52180 万元,预备费为 5000 万元,建设期 3 年。各年的投资比例是:第 1 年20%,第 2 年 55%,第 3 年 25%,第 4 年投产。 该项目固定资产投资来源为自有资金和贷款。贷款本金为 40000万元(其中外汇贷款为 2300 万美元),贷款按年度投资比例发放。贷款的人民币部分从中国建设银行获得,年利率为 6%(按季计息);贷款的外汇部分从中国银行获得,年利率为 8%(按年计息)。外汇牌价为 1 美元免换 6.6 元人民币。 该项目设计定员为 1100 人,工资和福利费按照每人每年 7.20 万元估算;每年其他费用为860万元(其中:其他制造费用为660万元);年外购原材料、燃料、动力费估算为 19200 万元;年经营成本为 21000万元,年销售收入 33000 万元,年修理费占年经营成本 10%;年预付账款为 800 万元;年预收账款为 1200 万元。各类流动资产与流动负债最低周转天数分别为:应收账款 30 天,现金 40 天,应付账款为30 天,存货为 40 天,预付账款为 30 天,预收账款为 30 天。 问题: 1.估算建设期贷款利息。 2.用分项详细估算法估算拟建项目的流动资金,编制流动资金估算表。 3.估算拟建项目的总投资。 第 3 题 (解答题)(每题 20.00 分) 题目分类:第一章 建设项目投资估算与财务评价 gt; gt; 某企业拟投资建设一个生产市场急需产品的工业项目。该项目建设期 1 年,运营期 6 年。项目投产第一年可获得当地政府扶持该产品生产的补贴收入 100 万元。项目建设的其他基本数据如下: 1.项目建设投资估算 1000 万元,预计全部形成固定资产(包含可抵扣固定资产进项税额 80 万),固定资产使用年限 10 年,按直线法折旧,期末净残值率 4%,固定资产余值在项目运营期末收回。投产当年需要投入运营期流动资金 200 万元; 2.正常年份年营业收入为 678 万元(其中销项税额为 78 万),经营成本为 350 万元(其中进项税额为 25 万);税金附加接应纳增值税的 10%计算,所得税税率为 25%;行业所得税后基准收益率为 10%,基准投资回收期为 6 年,企业投资者可接受的最低所得税后收益率为15%; 3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其所含进项税额均为正常年份的80%;以后各年均达到设计生产能力; 4.运营第 4 年,需要花费 50 万元(无可抵扣进项税额)更新新型自动控制设备配件,维持以后的正常运营,该维持运营投资按当期费用计人年度总成本。 问题: 1.编制拟建项目投资现金流量表; 2.计算项目的静态投资回收期、财务净现值和财务内部收益率; 3.评价项目的财务可行性; 4.若该项目的初步融资方案为:贷款 400 万元用于建设投资,贷款年利率为 10%(按年计息),还款方式为运营期前 3 年等额还本、利息照付。剩余建设投资及流动资金来源于项目资本金。试编制拟建项目的资本金现金流量表,并根据该表计算项目的资本金财务内部收益率,评价项目资本金的盈利能力和融资方案下的财务可行性。 第 4 题 (解答题)(每题 20.00 分) 题目分类:第一章 建设项目投资估算与财务评价 gt; gt; 1.某拟建项目建设期 2 年,运营期 6 年。建设投资总额 3540 万元,建设投资预计形成无形资产 540 万元,其余形成固定资产。固定资产使用年限 10 年,残值率为 4%,固定资产余值在项目运营期末收回。无形资产在运营期 6 年中,均匀摊人成本。 2.项目的投资、收、益、成本等基础测算数据见表 l-13 3.建设投资借款合同规定的还款方式为:运营期的前 4 年等额还本,利息照付。借款利率为 6%(按年计息);流动资金借款利率、短期临时借款利率均为 4%(按年计息)。 4.流动资金为 800 万元,在项目的运营期末全部收回。 5.设计生产能力为年产量 120 万件某产品,产品不含税售价为 36 元件,增值税税率为 17%,增值税附加综合税率为 12%,所得税率为25%,行业基准收益率为 8% 6.行业平均总投资收益率为 10%,资本金净利润率为 15% 7.应付投资者各方股利按股东会事先约定计取:运营期头两年按可供投资者分配利润 10%计取,以后各年均按 30%计取,亏损年份不计取。各年剩余利润转为下年期初未分配利润。 8.本项目不考虑计提任意盈余公积金。 9.假定建设投资中无可抵扣固定资产进项税额,不考虑增值税对固定资产投资、建设期利息计算、建设期现金流量的可能影响。 问题: 1.编制借款还本付息计划表、总成本费用估算表和利润与利润分配表。 2.计算项目总投资收益率和资本金净利润率。 3.编制项目资本金现金流量表。计算项目的动态投资回收期和财务净现值。 4.从财务角度评价项目的可行性。 第 5 题 (解答题)(每题 20.0

某拟建年产30万吨铸钢铁厂。根据可行性研究报告提供的已建年产25万吨类似工程的主产房工艺设备投资的2400万元。已建类似项目资料:与设备投资有关的各专业工程投资系数,如表1-1所示。与主厂房投资有关的辅助工程及附属设施投资系数。见表1-2.

问题:

式中:C2-拟建项目主厂房工艺设备投资

C1—类似项目主厂房工艺设备投资

Q2-拟建项目主厂房生产能力

Q1-类似项目主厂房生产能力

n-生产能力指数,由于

<2,可取n=1 f-综合调整系数

<2,可取n=1 f-综合调整系数

主厂房工艺设备投资=2400×(30/25)t×1.25=3600万元

2。拟建项目主厂房投资=工艺设备投资×(1+∑Ki)

式中:Ki—与设备投资有关的各专业工程的投资系数

主厂房投资=3600×(1+12%+1%+4%+2%+9%+18%+40%)

=3600×(1+0.86)=6696万元

拟建项目工程费与工程建设其他费一拟建项目主厂房投资x(1+∑Ki)

式中:Ki---与主厂房投资有关的辅助及附属设施投资系数

工程费与工程建设其他费用=6696Ⅹ(1+30%+12%+20%+30%+20%)=6696Ⅹ(1+1.12)=14195.52万元

附属项目投资占设备投资比例及综合调整系数

根据已建成的性质相类似的工程或装置的实际投资额和生产能力,按拟建项目的生产能力进行推算:

附属项目投资占设备投资比例及综合调整系数

根据拟建项目的主要设备费和已建成同类项目建筑安装工程费和其他工程费用等占主要设备费的百分数,其他费用,估算拟建项目投资额:

C=E(1+f P +f2P +f3P +…)+I

1.应用生产能力指数法,计算拟建项目主要设备投资额E:

E=2050×(2000/1250)×1.2=3936万元

2.应用比例估算法,估算拟建项目静态建设投资额C:

C=3936(1+30%×1.1+10%×1.2+4%×1.05+8%×1.1+9%×1.1+10%×1.1+9%×1+10%×1.1+10%×1.3)+20%×C

B.5256

C.4608

D.1440

3600×(0.12+0.01+0.04+0.02+0.09+0.18+0.4)+3600=6696万元

<1> 、估算建设期贷款利息。

<2> 、估算拟建项目的总投资。

(2)人民币贷款本金=27000-2000×6.6=13800(万元)

第一年:13800×35%=4830(万元)

第二年:13800×65%=8970(万元)

美元贷款本金=2000(万美元)

第一年:2000×35%=700(万美元)

第二年:2000×65%=1300(万美元)

(3)人民币建设期贷款利息计算:

第一年:4830/2×8.24%=199.00(万元)

第二年:(4830+199+8970/2)×8.24%=783.95(万元)

人民币建设期贷款利息合计=199.00+783.95=982.95(万元)

外币建设期贷款利息计算:

第一年:700/2×8%=28(万美元)

第二年:(700+28+1300/2)×8%=110.24(万美元)

外币建设期贷款利息合计=28+110.24=138.24(万美元)

合计贷款利息=982.95+138.24×6.6=1895.33(万元)

2.建设总投资=46510+4000+1895.33=52405.33(万元)