00159高级财务会计

应税利润

题目

应税利润

参考答案和解析

相似问题和答案

第1题:

没有同类消费品销售价格的,按照规定,如果纳税人自产自用的应税消费品,在计算征收时,没有同类消费品销售价格,应以组成计税价格计算纳税。组成计税价格的计算公式是,组成计税价格=(成本+利润)/(1-消费税税率),下列说法正确的是( )。

A.公式中的“成本”,是指应税消费品的产品生产成本

B.公式中的“利润”,是指根据应税消费品的成本利润率计算的利润

C.甲类卷烟的全国平均成本利润率是5%

D.雪茄烟的全国平均成本利润率是8%

解析:B项改为“公式中的‘利润’是指根据应税消费品的全国平均成本利润率计算的利润”;C项改为“10%”;D项改为“5%”。

第2题:

此题为判断题(对,错)。

第3题:

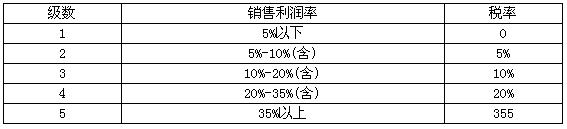

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。

A.210

B.560

C.162

D.82

解析:销售利润率=600/1600=37.5%应纳税额=[1600×5%×0+1600×5%×5%+1600×10%×10%+1600×15%×20% +1600×(37.5%-35%)×35%]万元=82万元

第4题:

31日,按25% 的税率计算并结转本月所得税。以下错误的是( )

A、企业税后利润为12 315元

B、企业营业利润为18 420元

C、企业利润总额为16 420元

D、企业应税利润为18 420元

第5题:

应税消费品成本利润率由企业根据自身情况确定。 ( )

应税消费品成本利润率由国家税务总局确定。

第6题:

在按照组成计税价格计算缴纳消费税时,其中包括的利润是根据应税消费品的全国平均成本利润率计算的。应税消费品全国平均成本利润率由( )确定。

A.主管税务机关

B.省级国家税务局

C.国家税务总局

D.财政部

解析:1993年12月28日与2006年3月,国家税务总局颁发了《消费税若干具体问题的规定》,明确了应税消费品全国平均成本利润率。

第7题:

下列行为中,其按规定计算出的应纳消费税额,不计入“产品销售税金及附加”科目借方的是( )。

A.以应税消费品换取消费资料

B.以应税消费品抵偿债务

C.以应税消费品对外投资

D.以应税消费品分配利润

解析:本题要求考生掌握“产品销售税金及附加”科目借方核算的范围。

第8题:

资源税的级差调节作用体现在( )。

A.对因资源条件差异而产生的资源级差收入进行调节

B.对开采应税资源的纳税人取得的销售收入进行调节

C.对开采应税资源的纳税人取得的利润总额进行调节

D.对开采应税资源的纳税人取得的资源产品销售利润进行调节

了解资源税的立法原则及作用。

第9题:

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。 级数 销售利润率 税率 1 5%以下 0 2 5%—10%(含) 5% 3 10%—20%(含) 10% 4 20%—35%(含) 20% 5 35%以上 35%

A.210

B.560

C.162

D.82

计算过程:销售利润率=600÷1600=37.5%

应纳税额=1600×5%×0+1600×5%×5%+1600×10%×10%+1600×15%×20%+1600×(37.5%-35%)×35%=82(万元)

第10题:

审查企业的应税利润时,应注意上审查不得扣除项目的列支是否正确。

正确答案:正确