全面预算管理

()在全面预算内部市场化管理委员会的统一领导下,依据集团公司下达预算目标和战略规划,制定年度预算目标,审议、综合平衡年度预算。A、全面预算内部市场化管理委员会B、全面预算管理委员会C、价格管理委员会D、仲裁委员会

题目

()在全面预算内部市场化管理委员会的统一领导下,依据集团公司下达预算目标和战略规划,制定年度预算目标,审议、综合平衡年度预算。

- A、全面预算内部市场化管理委员会

- B、全面预算管理委员会

- C、价格管理委员会

- D、仲裁委员会

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列不属于预算管理委员会全面预算管理工作职能的是()。

A、协调组织预算编制和执行中的重大或调整事项

B、根据审批的战略规划,组织年度预算编制

C、制定实施公司预算管理制度

D、汇总单位预算基础数据,初步审核、汇总和提交

答案:D

第2题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:根据资料,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

要求:根据资料,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

答案:

解析:

不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

第3题:

“双向互动”的预算编制流程内容有()。

A、由预算委员会提出企业发展目标和年度经营目标

B、将目标任务下发各职能部门,进行可行性研究分析,将研究结果和意见反馈到预算委员会

C、各职能部门根据应承担的预算任务制定本部门的具体预算,并上交预算委员会审议汇总

D、预算委员会最终完成企业全面预算编制,并与各部门责任人签订预算任务责任书,且将具体责任预算在公司内部公示

答案:ABCD

第4题:

下列不属于结算核算组所依据的工作制度的是()。

- A、全面预算内部市场化管理结算管理办法

- B、内部市场收入结算管理办法

- C、内部资金市场管理制度

- D、全面预算内部市场化管理督导制度

正确答案:D

第5题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。全面预算管理的有关资料如下:

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

答案:

解析:

1.2016年之前采取的预算编制方式:权威式预算【或:自上而下式预算】。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

第6题:

劳动安全卫生预算编制程序包括( )。

A.企业最高决策部门决定企业劳动安全卫生管理的总体目标和任务,并应提前下达到中层和基层单位

B.劳动安全卫生管理职能部门根据企业总体目标的要求制定具体目标,提出本单位的自编预算

C.自编预算在部门内部协调平衡,上报企业预算委员会

D.企业预算委员会经过审核、协调平衡,汇总成为企业全面预算,并应在预算期前下达相关部门执行

E.编制费用预算和直接人工预算

B.劳动安全卫生管理职能部门根据企业总体目标的要求制定具体目标,提出本单位的自编预算

C.自编预算在部门内部协调平衡,上报企业预算委员会

D.企业预算委员会经过审核、协调平衡,汇总成为企业全面预算,并应在预算期前下达相关部门执行

E.编制费用预算和直接人工预算

答案:A,B,C,D,E

解析:

劳动安全卫生预算编制程序:1.企业最高决策部门决定企业劳动安全卫生管理的总体目标和任务,并应提前下达到中层和基层单位。

2.劳动安全卫生管理职能部门根据企业总体目标的要求制定具体目标,提出本单位的自编预算。

3.自编预算在部门内部协调平衡,上报企业预算委员会。

4.企业预算委员会经过审核、协调平衡,汇总成为企业全面预算,并应在预算期前下达相关部门执行。

5.编制费用预算。

6.编制直接人工预算。

7.根据企业管理费用预算表、制造费用预算表及产品制造成本预算表的相关预算项目要求和分类,编制劳动保护预算、劳动安全卫生教育预算、个人防护用品预算等。

8.编制费用预算按照企业选择确定的财务预算方法进行,即可以选用固定预算法、滚动预算法或弹性预算法进行编制。

2.劳动安全卫生管理职能部门根据企业总体目标的要求制定具体目标,提出本单位的自编预算。

3.自编预算在部门内部协调平衡,上报企业预算委员会。

4.企业预算委员会经过审核、协调平衡,汇总成为企业全面预算,并应在预算期前下达相关部门执行。

5.编制费用预算。

6.编制直接人工预算。

7.根据企业管理费用预算表、制造费用预算表及产品制造成本预算表的相关预算项目要求和分类,编制劳动保护预算、劳动安全卫生教育预算、个人防护用品预算等。

8.编制费用预算按照企业选择确定的财务预算方法进行,即可以选用固定预算法、滚动预算法或弹性预算法进行编制。

第7题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

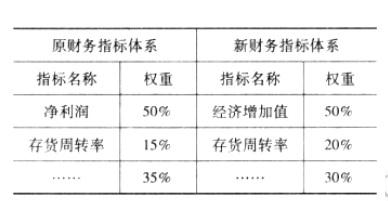

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

根据资料(1)中的第③项,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明

理由。

理由。

答案:

解析:

不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

第8题:

在下列各项中,不属于预算管理部门职责的是()。

A、根据公司预算管理委员会的决议,制定年度预算管理细则

B、审批公司预算,各子公司预算和各职能处室预算

C、协助预算管理委员会主任进行日常的预算管理工作

D、为各部门和各职能处室的预算管理提供咨询

答案:B

第9题:

全面预算管理组织体系的具体框架为()

- A、股东大会

- B、董事会

- C、全面预算管理委员会

- D、全面预算编制委员会

正确答案:A,B,C,D

第10题:

在全面预算管理组织体系中,()为保障。

- A、全面预算内部市场化管理委员会

- B、全面预算管理委员会

- C、价格委员会

- D、仲裁委员会

正确答案:D