投资学

理论上讲,一个资产组合的标准差可以降到什么程度?具体说明在实际中,一个资产组合的标准差可以降到这个程度吗?请具体解释。

题目

理论上讲,一个资产组合的标准差可以降到什么程度?具体说明在实际中,一个资产组合的标准差可以降到这个程度吗?请具体解释。

相似问题和答案

第1题:

选出对语言的表述错误的一项:()

A、语言是一个生成系统

B、从理论上讲,句子的长度可以是无限的

C、语言是一套任意符号系统,在交际过程中可以随心所欲的任意组合使用

D、语言与真实之间经常存在距离

第2题:

资产组合的标准差小于组合中各资产标准差的加权平均值。( )

当相关系数为1时,资产组合的标准差等于组合中各资产标准差的加权平均数;当相关系数小于1时,资产组合的标准差小于组合中各资产标准差的加权平均值。

第3题:

理论上讲,基金管理人进行资产配置,在确定了可供选择的资产组合的投资风险、期望收益后,还需比较这些组合之间的优劣,以便找出( )。

A.在同一期望投资收益率下风险最小的组合

B.增长型组合

C.在同一风险下期望投资收益率最大的组合

D.指数型组合

【解析】答案为AC。增长型组合和指数型组合是基金的投资类型,不是一般投资者应关注的要点。

第4题:

B.相关系数=0

C.相关系数=0.3

D.相关系数=1

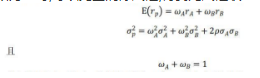

两种资产进行绘制风险收益图,可得到上图,相关系数为-1时,可以完全消除风险,得到无风险收益。 考察知识点为两种资产的风险收益与相关系数的关系,此题可数学证明,由于

带入消去所有ω即可,若相关系数为1成-1,则上式可湊为完全平方,得到线性表达式,可证相关系数为-1时,标准差可降至0。

第5题:

B.保守的资产组合策略

C.冒险的资产组合策略

D.以上三个选项都不正确

第6题:

最优投资组合构造和有效市场前沿理论上讲,基金管理人进行资产配置,在确定了可供选择的资产组合的投资风险、期望收益后,还需比较这些组合之间的优劣,以便找出( )。

A.在同一期望投资收益率下风险最小的组合

B.增长型组合

C.在同一风险下期望投资收益率最大的组合

D.指数型组合

第7题:

第8题:

下列说法不正确的有( )。

A.在实际中,两项资产的收益率具有完全正相关的情况很常见

B.如果两项资产的收益率具有完全负相关关系,则构成的资产组合中不包拓非系统风险

C.如果两项资产构成的组合的收益率等于两项资产的收益率的加权平均数,则说明两项资产的收益率具有完全正相关关系

D.如果两项资产构成的组合收益率的标准差等于两项资产收益率标准差的加权平均数,则说明两项资产的收益率具有完全正相关关系

解析:在实际中,两项资产的收益率具有完全正相关的情况几乎是不可能的,因此,选项A的说法不正确;资产组合中不包括非系统风险意味着非系统风险全部被分散了,但是两项资产的收益率具有完全负相关关系并不意味着非系统风险一定全部被分散,所以,选项B的说法不正确;不管两项资产的收益率是否具有完全正相关关系,两项资产构成的组合的收益率都等于两项资产的收益率的加权平均数,因此,选项C的说法不正确;只有当两项资产的收益率具有完全正相关关系时,两项资产构成的组合收益率的标准差才等于两项资产收益率标准差的加权平均数,因此,选项D;的说法正确。

第9题:

第10题:

B.一项风险资产和一项无风险资产组成的资产组合

C.对一个特定的投资者提供相同效用的所有资产组合

D.具有相同期望收益和不同标准差的所有资产组合